Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

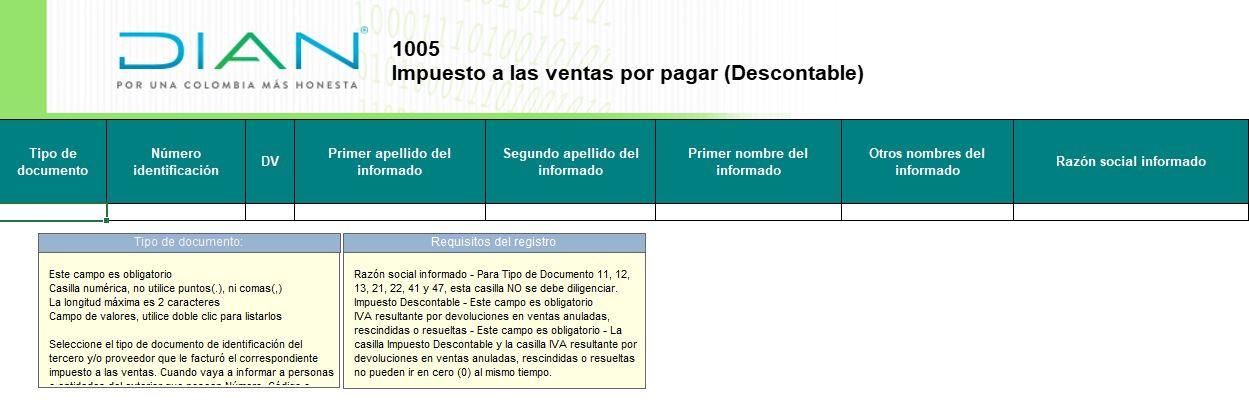

En el formato 1005 se debe reportar el 100 % de los valores tomados como IVA descontable con sus respectivos terceros. No obstante, en los casos de algunas devoluciones en ventas gravadas se podrá usar el seudo-NIT 222222222 dentro de este formato.

Analizaremos esta situación en este artículo.

El artículo 20 de la Resolución 000098 de octubre de 2020 establece que en el formato 1005 de información exógena del año gravable 2021 se deberá detallar el 100 % de los valores tomados como IVA descontable en las declaraciones de IVA presentadas a lo largo de 2021, sin importar si provienen de las compras realizadas a los proveedores que sí generaban IVA o de los procesos de las devoluciones en ventas gravadas.

En un comienzo se entendería que en dicho formato no sería posible utilizar el seudo-NIT 222222222 – “Cuantías menores”, pues todos los registros de dicho formato deberían realizarse con el nombre del tercero al cual se le canceló o causó el respectivo IVA tomado como IVA descontable.

Sin embargo, en razón de que el formato 1005 también solicita los valores tomados como IVA descontable que provienen de las “devoluciones en ventas gravadas”, surge la posibilidad de utilizar el mencionado seudo-NIT.

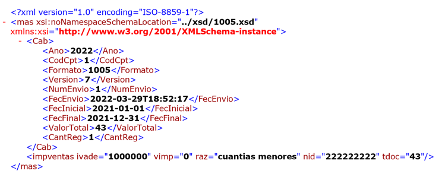

En efecto, si primero se realizaron ventas gravadas que quedaron soportadas en un “documento equivalente a factura de venta” en el cual no se capturó el nombre del cliente (como es el caso de los tiquete POS), es claro que el IVA de dicha venta quedará reportada en el formato 1006 y con el seudo-NIT 222222222 – “Cuantías menores” (ver el numeral 20.2 del artículo 20 de la Resolución 000098 de octubre de 2020).

Por ende, cuando se haya producido una “devolución” de dicha venta, el “IVA descontable” que allí se origina también quedaría reportado, esta vez en el formato 1005, y con el mismo seudo-NIT 222222222 – “Cuantías menores”.

Lo anterior es aceptado sin problemas por el respectivo prevalidador de “informantes tributarios” liberado por la Dian el pasado 17 de marzo de 2022. Véanse las siguientes capturas de pantalla:

Adicionalmente, es importante destacar que la misma columna que figura dentro del formato 1005 para reportar el IVA descontable que surge por las “devoluciones en ventas” podría quedar diligenciada con los datos de personas naturales no generadoras de IVA. Ello sucedería justamente en los casos en que primero se le hizo una venta a dicha persona natural y luego esta persona devolvió la mercancía o servicio que se le había vendido. En esos casos la Dian deberá entender que ese tipo de registros no tendrá ningún “cruce de información” con ese tipo de personas naturales.

Recuerda que…

Las grandes novedades que se deberán tener en cuenta para elaborar y presentar la información exógena tributaria a la Dian por el año gravable 2021 serán analizadas con detalle por el Dr. Diego Guevara en su nuevo producto multimedia, el cual se puede adquirir desde ya, y estará disponible a partir de abril 1 de 2022, pues incluirá 8 horas de grabaciones que se realizaron el 25 de marzo de 2022.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”