Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Encuesta de PwC indica que alta carga tributaria se ha mantenido como una amenaza para los CEO en Colombia.

Sin embargo, desde 2018 se ha registrado un leve descenso respecto a esta preocupación.

La tasa efectiva de tributación en Colombia ha presentado un incremento de un punto porcentual.

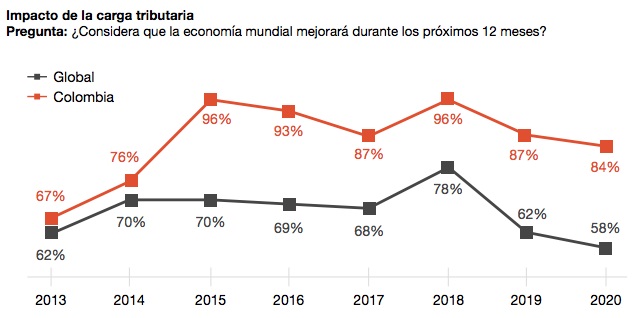

Los resultados de la Encuesta Global Anual de Presidentes (10 edición para Colombia), elaborada por PwC, indican que los CEO de todas las regiones del mundo presentan bajos niveles de confianza en torno al desempeño de la economía global.

Una situación similar ocurre en Colombia, donde los CEO expresan una mayor incertidumbre por los impactos potenciales de las fricciones comerciales y las recientes problemáticas sociales y políticas en América Latina.

Gustavo F. Dreispiel, socio líder de PwC Colombia afirma que entre las principales amenazas que los líderes empresariales del país consideran que afectará el crecimiento de sus organizaciones se encuentra la incertidumbre política, el crecimiento económico incierto, la inestabilidad social y la alta carga tributaria.

No obstante, los CEO están observando que, a través de la innovación, la mejora de habilidades de los trabajadores y los avances tecnológicos se crearán nuevas oportunidades para que las empresas prosperen en estos tiempos difíciles.

La encuesta indica que la carga tributaria se ha mantenido como una de las principales amenazas para los CEO en Colombia. Sin embargo, a partir del año 2018 se ha registrado un leve descenso de esta preocupación.

«Este comportamiento se relaciona con la expedición de la Ley de Financiamiento –Ley 1943 del 2018–, que fue ratificada por la Ley de crecimiento económico –Ley 2010 del 2019–, en donde se aplicaron medidas sobre la aminoración de la carga impositiva que recae sobre las personas jurídicas», indica la publicación.

No obstante, el porcentaje de los CEO en Colombia que se encuentran preocupados por la carga tributaria todavía es muy alto y significativamente superior en comparación con los resultados obtenidos a nivel global (58 %). De hecho, según el Banco Mundial, la tasa efectiva de tributación en Colombia ha presentado un incremento de un punto porcentual.

PwC argumenta que en nuestro país actualmente se presenta una tendencia de inestabilidad jurídica en materia tributaria, tanto por la frecuencia en sus reformas (que en promedio se realiza una cada dos años), como por la declaratoria de inconstitucionalidad de las leyes de carácter tributario.

Para el 2020, se preguntó a los CEO por una nueva amenaza: la “incertidumbre jurídica”. Al respecto, se encontró que el 78 % se encuentra preocupado por esta amenaza, superando, de nuevo, el nivel de preocupación de los resultados globales (57 %).

Sobre el punto de incertidumbre jurídica, los hechos indican que en octubre de 2019 la Corte Constitucional declaró inexequible, por vicios de procedimiento, la Ley de financiamiento, dándole a su fallo efectos diferidos a partir del 1 de enero de 2020 (Sentencia C-481 del 2019).

Asimismo, en la Sentencia C-510 de 2019 se declaró inexequible, por vicios de trámite, el cobro de los puntos adicionales en la tarifa del impuesto sobre la renta a cargo de las compañías que hacen parte del sector financiero.

Ante esto, sobre el final del año anterior el Congreso de la República tramitó de nuevo las disposiciones que fueron objeto de inconstitucionalidad. Después de adelantar el trámite legislativo, se expidió una nueva reforma tributaria: la Ley de crecimiento económico, en la cual, se incluyó nuevamente, el tema de la sobretasa al sector financiero, a partir de la vigencia 2020.

En esta nueva ley se reafirmó la política de reducción de las cargas tributarias que habían sido incluidas en la Ley de financiamiento. Igualmente, se conservó la reducción de la tarifa general del impuesto sobre la renta, ubicándose en 33 % para el año fiscal del 2019, 32 % para el 2020, 31 % para el 2021 y, finalmente, 30 % para el 2022.

Lo anterior, sin que haya sido prevista la obligación de liquidar una sobretasa al impuesto de renta, eliminando de forma gradual la obligación de realizar el cálculo de la renta presuntiva, de manera que para el año 2020 será del 0,5 % y desde el 2021 en adelante del 0 %.

Igualmente, como incentivos al fomento y la creación empresarial se mantuvieron las rentas exentas por un término de siete (7) años para aquellas industrias que provengan del desarrollo de un valor agregado tecnológico, así como el otorgamiento de una tarifa inferior en el impuesto sobre la renta para las compañías que cumplan con los requisitos legales y establezcan grandes inversiones en Colombia.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”