Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

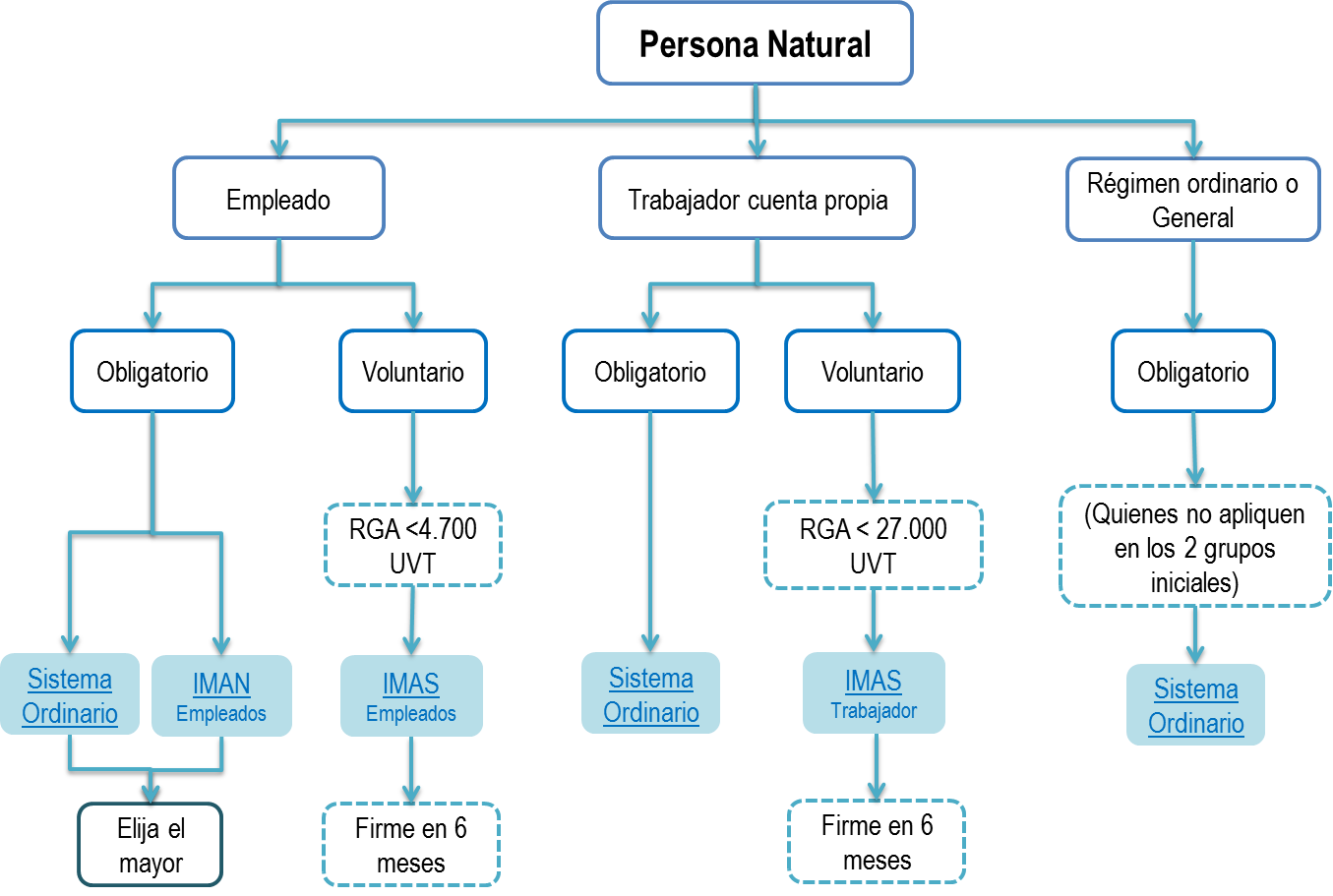

Con la entrada en vigencia de Ley 1607 de 2012, el Estado colombiano clasificó a las personas naturales en tres categorías y les estableció dos nuevos sistemas alternativos para el cálculo del impuesto de renta y complementarios según su clasificación; la siguiente es la explicación gráfica de lo indicado en la Ley 1607 con respecto al impuesto de renta de las personas naturales:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”