Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En las sociedades comerciales, el revisor fiscal se elige de acuerdo con lo establecido en el artículo 204 del Código de Comercio.

En este editorial explicamos a quién le corresponde la obligación de elegir al revisor fiscal y los aspectos que debe tener en cuenta para su contratación.

Sin duda la figura del revisor fiscal para las compañías obligadas resulta preponderante, por lo que a continuación indicamos los aspectos clave que deben tenerse en cuenta para su elección:

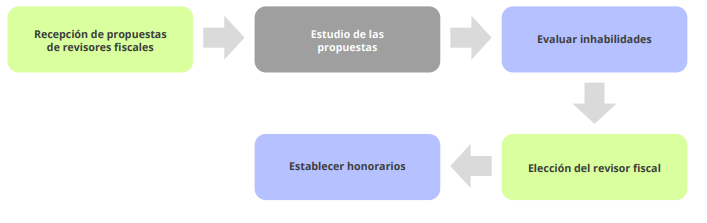

Las etapas para la elección y vinculación del revisor fiscal pueden resumirse en las siguientes:

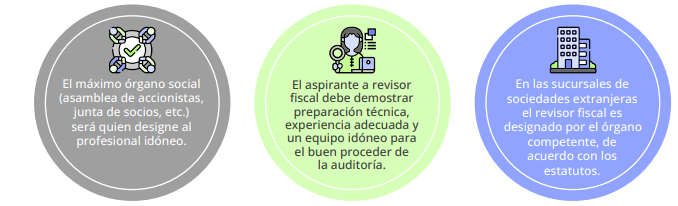

La elección del revisor fiscal está a cargo del máximo órgano social. En el caso de las sociedades, le corresponde a la asamblea de accionistas o junta de socios; para una propiedad horizontal, a la asamblea de propietarios; y en el caso de una sociedad comandita por acciones, se elige de acuerdo con la mayoría absoluta de los votos de los comanditarios. Esto se encuentra planteado en el artículo 204 del CCo.

Los entes mencionados se conocen como los máximos órganos sociales, y siempre serán los que se encargarán de elegir al revisor fiscal cuando sea obligatorio o, incluso, cuando la sociedad decida conservar la figura de forma voluntaria.

La función de elegir revisor fiscal no se puede delegar en la junta directiva, en el consejo de administración, ni en los gerentes o administradores, ya que siempre será una función propia e indelegable por parte del máximo órgano social.

Será el máximo órgano quien se encargará de fijar sus honorarios. Estos son los aspectos para tener en cuenta en la elección del revisor fiscal:

Una vez elegido, el revisor fiscal podrá elaborar una carta de compromiso o una carta de aceptación del encargo. La primera es un documento donde quien presta el servicio de auditoría, en este caso de revisoría fiscal, se responsabiliza de cumplir con la propuesta técnica presentada en la primera etapa. En cuanto a la carta de aceptación, consiste en que el revisor fiscal confirma el conocimiento de sus alcances y sus responsabilidades para desempeñar su cargo.

Una vez elegido el revisor fiscal en la reunión del máximo órgano social, debe quedar constancia de ello en las actas. Dicha acta quedaría incompleta si el revisor fiscal no acepta, por lo tanto, la persona escogida carecería de validez frente a la comunidad, terceros y demás. Por ende, si el revisor fiscal está presente en la asamblea donde fue elegido, puede firmar aceptando el nombramiento.

Las firmas que deben aparecer en el acta serán las del presidente de la asamblea, del secretario nombrado para esta última y la del revisor fiscal que está aceptando. Dicha acta firmada debe ser registrada para que tenga publicidad y efectos frente a terceros.

En caso de que el revisor fiscal no esté presente o no pueda aceptar en ese momento, es factible que en un documento separado envíe un escrito firmado, indicando que acepta su nombramiento.

Conoce en profundidad los aspectos esenciales, requerimientos y normativa vigente para ejercer de manera correcta la revisoría fiscal en Colombia por medio de nuestra Cartilla Práctica Ejercicio profesional de la revisoría fiscal.

Además, descubre las respuestas a preguntas frecuentes sobre la revisoría fiscal y accede a herramientas diseñadas para facilitar las labores de este profesional.

¡No te la pierdas!

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.

Material relacionado:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”