Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La firmeza es la condición jurídica adquirida por los reportes de información exógena después de haber transcurrido el plazo para que la Dian imponga sanciones relacionadas con esta obligación.

A continuación, presentamos los aspectos más importantes que debes conocer frente a esta condición.

El reporte de información exógena constituye una de las obligaciones formales de los sujetos administrados por la Dian (tal como la inscripción en el RUT o la expedición de facturas de venta). Por esta razón, el artículo 638 del Estatuto Tributario –ET– faculta a esta entidad para sancionar el incumplimiento de las obligaciones tributarias formales hasta tres (3) años después de su vencimiento.

El artículo 638 del ET expresa lo siguiente:

Artículo 638. Prescripción de la facultad para imponer sanciones. Cuando las sanciones se impongan en liquidaciones oficiales, la facultad para imponerlas prescribe en el mismo término que existe para practicar la respectiva liquidación oficial. Cuando las sanciones se impongan en resolución independiente, deberá formularse el pliego de cargos correspondiente, dentro de los dos años siguientes a la fecha en que se presentó la declaración de renta y complementarios o de ingresos y patrimonio, del período durante el cual ocurrió la irregularidad sancionable o cesó la irregularidad, para el caso de las infracciones continuadas. Salvo en el caso de la sanción por no declarar, de los intereses de mora, y de las sanciones previstas en los artículos 659, 659-1 y 660 del Estatuto Tributario, las cuales prescriben en el término de cinco años.

Vencido el término de respuesta del pliego de cargos, la administración tributaria tendrá un plazo de seis meses para aplicar la sanción correspondiente, previa la práctica de las pruebas a que hubiere lugar.

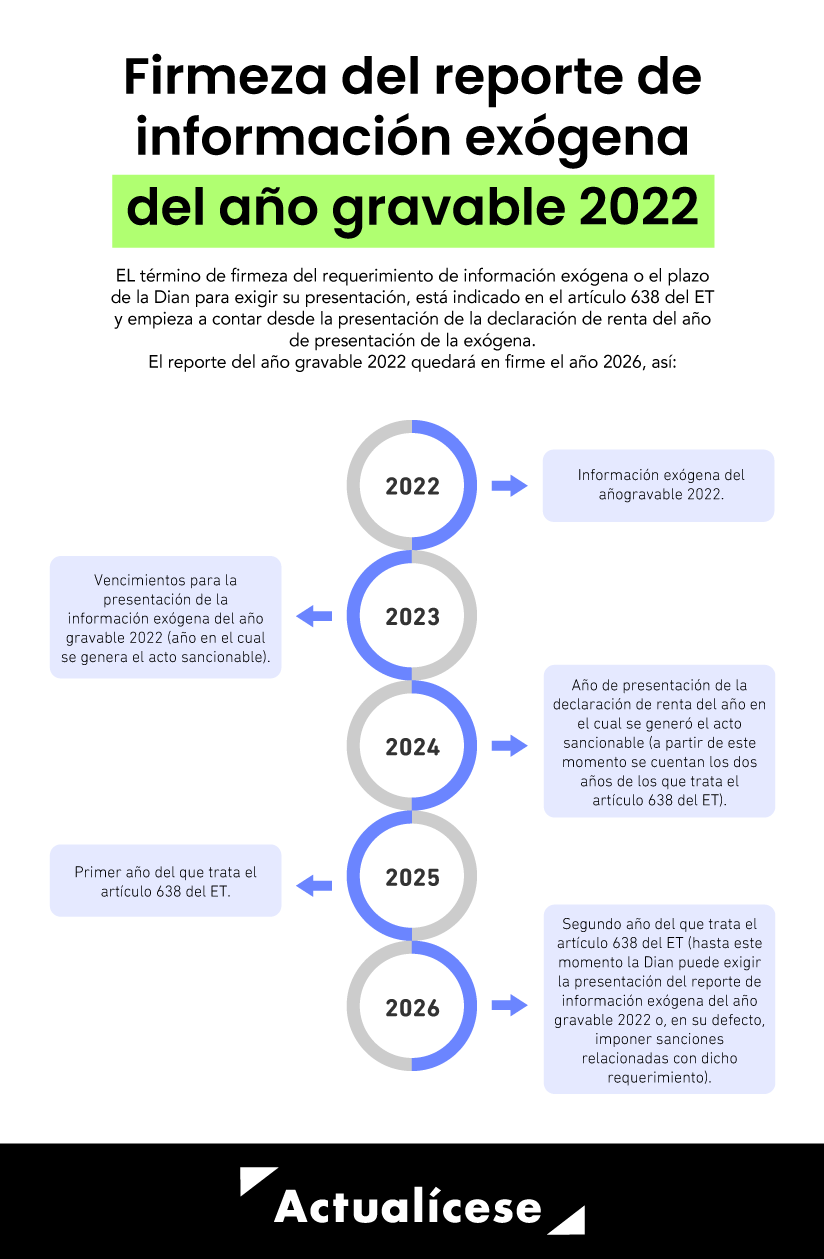

De acuerdo con lo indicado en el artículo 638 del ET, el plazo para imponer la sanción es de dos (2) años. Este plazo no se cuenta a partir de la fecha en que se debió presentar la información exógena, sino desde la fecha en la que se presenta la declaración de renta del año en que se incumplió con la presentación de los reportes de información. Por este motivo, se entiende que la Dian realmente dispone de tres (3) años para castigar el incumplimiento de esta obligación.

Lo anterior lo explicamos para los reportes del año gravable 2022 en la siguiente gráfica:

Al cumplir el proceso de presentación del reporte de la información exógena ante la Dian, los informantes deberán conservar no solo el formulario 10006 como prueba de que la información fue entregada, sino también todos los registros y soportes que respalden la información incluida en dicho reporte, los cuales constituyen básicamente la contabilidad.

Por tanto, para verificar la exactitud de la información registrada en los reportes de información exógena, así como las demás obligaciones fiscales a cargo de los informantes y contribuyentes, la Dian puede solicitar la inspección de sus libros y soportes de contabilidad.

Al respecto, el artículo 632 del ET señala que las personas naturales o entidades obligadas a llevar contabilidad deberán conservar, por un período mínimo de cinco (5) años (contados a partir del 1 de enero del año siguiente al de su elaboración, expedición o recibo), la información y medios de pruebas que deberán ponerse a disposición de la Dian cuando esta lo requiera. No obstante, el artículo 46 de la Ley 962 de 2005 (modificado por el artículo 304 de la Ley 1819 de 2016) establece que el tiempo de conservación de la información mencionada en el artículo 632 del ET será el equivalente al término de firmeza de la declaración tributaria correspondiente.

Para conocer detalles respecto al reporte de información exógena, no dejes de consultar nuestro Especial Actualícese ABC del reporte de información exógena del año gravable 2022. Allí podrás estudiar todos los temas necesarios para el cumplimiento de esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”