¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

El Decreto 572 de 2025 introdujo ajustes clave en las tarifas y umbrales de retención en la fuente y autorretención en Colombia. Estos cambios afectan directamente las obligaciones tributarias de empresas y personas naturales del régimen ordinario.

En este documento encontrarás un análisis práctico de las modificaciones vigentes desde junio de 2025, con tablas actualizadas y herramientas que facilitan su correcta aplicación.

Conoce los cambios en la retención en la fuente en Colombia 2025, incluyendo nuevas tarifas, bases mínimas y ajustes a la autorretención que impactan la liquidez empresarial.

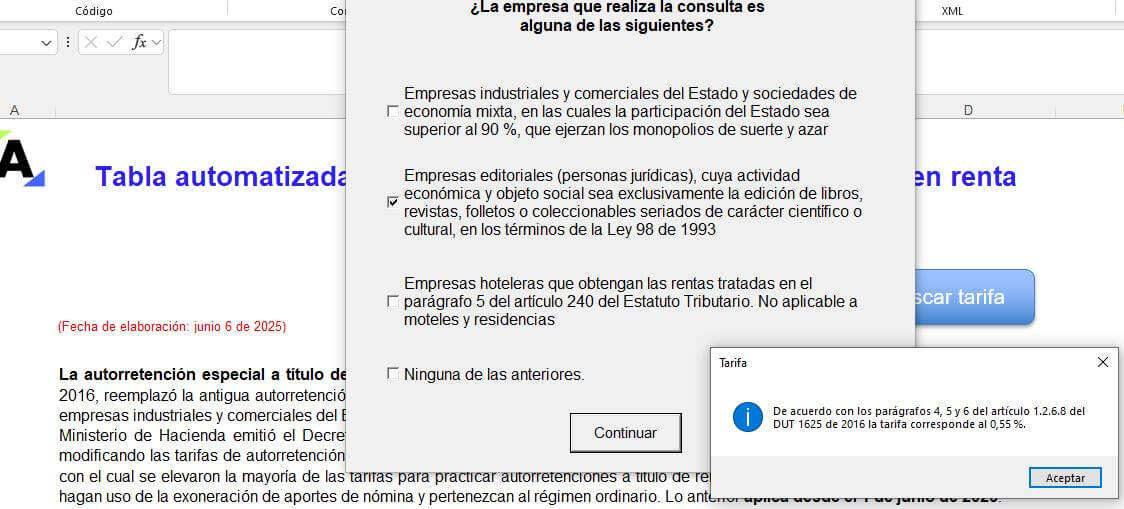

Si deseas conocer la tarifa de autorretención especial en renta de cada actividad a aplicar desde el 1 de junio de 2025, según lo estipulado por el Decreto 0572 de 2025, puedes utilizar esta herramienta automatizada.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”