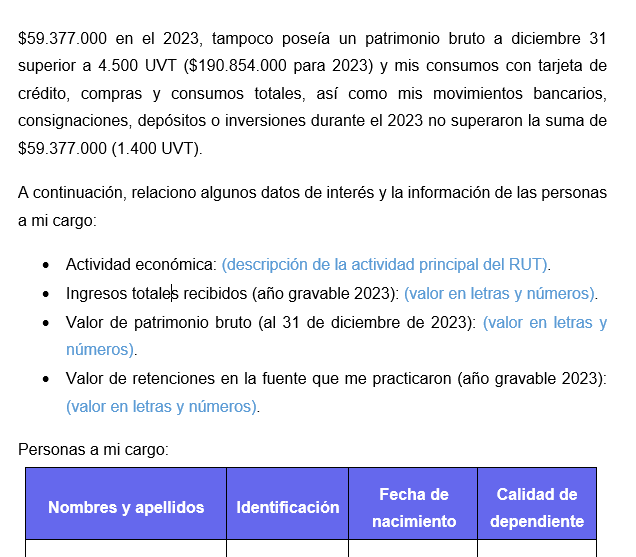

El certificado de no declarante es necesario si no estás obligado a presentar la declaración de renta por el respectivo año gravable, pero requieres un soporte de tus ingresos y patrimonio como persona natural para realizar un proceso bancario. Aquí podrás descargar un modelo actualizado para el AG 2023.

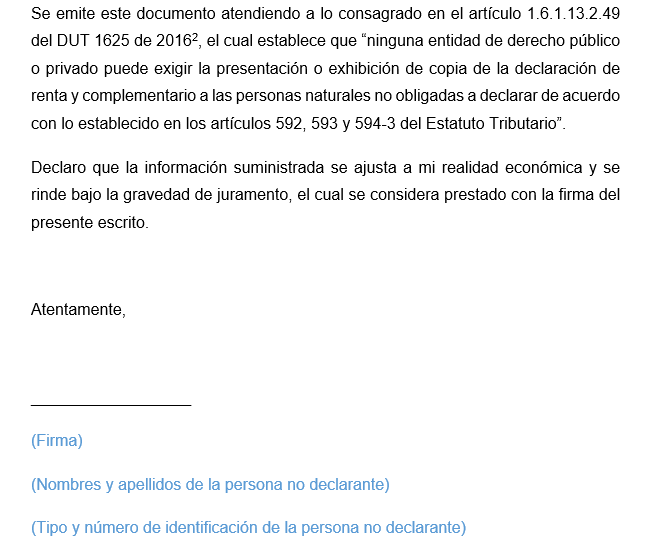

Conforme a lo expuesto en el artículo 1.6.1.13.2.49 del DUT 1625 de 2016, ninguna entidad pública o privada puede exigir la presentación o exhibición de la copia de la declaración de renta y complementario a una persona natural no declarante de dicho impuesto.

Por esta razón, las entidades solicitan, en lugar de la copia de la declaración de renta, un certificado de no declarante. Con esto en mente, hemos diseñado esta guía que te permitirá certificar los datos solicitados por cualquier entidad.

Ten en cuenta que para el año gravable 2023 no son declarantes del impuesto de renta y complementario las personas que cumplan la totalidad de los siguientes requisitos:

Cabe anotar que las personas naturales o jurídicas extranjeras sin residencia o domicilio en el país quedan exoneradas de declarar cuando la totalidad de sus ingresos hayan estado sometidos a la retención en la fuente mencionada en los artículos 407 a 409 del ET y dicha retención les haya sido practicada.

Por otra parte, están exonerados de presentar declaración de renta y complementario quienes pertenezcan al régimen simple de tributación (ver el artículo 1.6.1.13.2.7 del DUT 1625 de 2016, modificado por el Decreto 2229 de 2023).

Te invitamos a revisar el siguiente consultorio, donde el Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, responde a diferentes interrogantes relacionados con los cambios en la tributación de las personas naturales:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”