Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El artículo 28 del ET establece que solo los ingresos devengados contablemente según las dinámicas de los Estándares Internacionales serán válidos para efectos fiscales.

A continuación, un repaso de los aspectos a considerar en la elaboración de la respectiva declaración de renta.

De acuerdo con las dinámicas de los Estándares Internacionales de Información Financiera, algunos ingresos, en cumplimiento del principio de devengo, pueden estar reconocidos en debida forma en los estados financieros de las compañías, pero carecer de capacidad contributiva asociada.

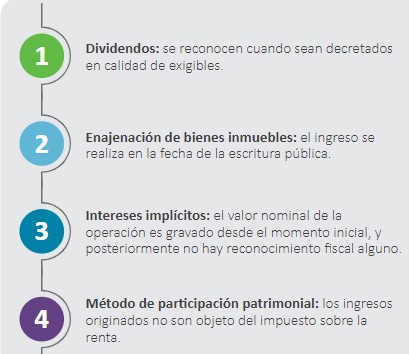

Por tal motivo, y tal como lo destacamos en nuestra cartilla práctica titulada Declaración de renta de personas jurídicas año gravable 2019, el artículo 28 del Estatuto Tributario –ET–señala algunas excepciones a la regla general, para proteger el flujo real del contribuyente, entre las cuales encontramos:

Para visualizar completamente este listado y conocer todas las excepciones respecto al reconocimiento fiscal de ciertos ingresos, acceda a nuestra cartilla Declaración de renta de personas jurídicas año gravable 2019.

El artículo 90 del ET, modificado por el artículo 53 de la Ley 1943 de 2018, establece las pautas especiales sobre el precio de venta que se aceptará fiscalmente en relación con la venta de activos y la prestación de servicios. El precio de venta debe corresponder al precio comercial promedio y, por ello, dicha cifra no se puede apartar en más de un 15 %.

¡Para conocer más aspectos relacionados con el reconocimiento fiscal de los ingresos percibos por la venta de activos o prestación de servicios, puedes acceder a nuestra cartilla Declaración de renta de personas jurídicas año gravable 2019!

El artículo 18 del ET establece que los contratos de colaboración empresarial, tales como consorcios, uniones temporales, joint venture y las cuentas en participación no son contribuyentes del impuesto sobre la renta.

Sin embargo, las partes vinculadas en los contratos de colaboración empresarial deberán declarar de manera independiente, y según su participación de los activos, pasivos, ingresos, costos y deducciones.

Para tal efecto, el gestor, representante o administrador deberá certificar y suministrar la información financiera y fiscal derivada del contrato. Lo anterior, sin perjuicio de que las partes lleven un registro de las actividades que se desarrollen con motivo del contrato, con el propósito de que se verifiquen los valores por concepto de ingresos, costos y gastos incurridos.

¡Para conocer sobre el cambio en el reconocimiento fiscal para los partícipes ocultos, las retenciones e impuestos descontables, puede acceder a nuestra cartilla Declaración de renta de personas jurídicas año gravable 2019!

Entre las modificaciones realizadas por la Ley 1943 de 2018 se encuentra la efectuada a través de su artículo 74 al artículo 24 del ET, relacionada con los ingresos obtenidos por personas jurídicas que no generan renta de fuente nacional para el año gravable, entre los cuales resaltamos:

Para profundizar en los demás ingresos no considerados de fuente nacional y conocer más sobre su tratamiento fiscal, consulte nuestra cartilla Declaración de renta de personas jurídicas año gravable 2019.

Los ingresos no constitutivos de renta ni ganancia ocasional son un tipo de ingresos que, aun reuniendo la totalidad de las características para ser gravables, y estando registrados contablemente, han sido beneficiados por expresa norma fiscal, para no catalogarse como gravados.

Aunque el valor correspondiente a dichos ingresos no gravados total o parcialmente –según el caso– se reste en la liquidación del impuesto, es importante tener en cuenta que estos son susceptibles de producir enriquecimiento, por lo que su reporte en la declaración de renta es de carácter obligatorio.

Aunque el valor correspondiente a dichos ingresos no gravados total o parcialmente –según el caso– se reste en la liquidación del impuesto, es importante tener en cuenta que estos son susceptibles de producir enriquecimiento, por lo que su reporte en la declaración de renta es de carácter obligatorio.

De esta manera, el Estado mantiene el debido control de las variaciones generadas en cada período en los respectivos patrimonios de los declarantes.

Si desea conocer los distintos ingresos no constitutivos de renta ni ganancia ocasional, acceda a nuestra cartilla Declaración de renta de personas jurídicas año gravable 2019!

¡Pero eso no es todo! Si es suscriptor Oro o Platino y quiere acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debe acceder a /publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”