Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El 1 de enero de 2019 se dio inicio a la aplicación de la NIIF 16, cuyo cambio fundamental radica en reconocer los arrendamientos operativos dentro de la estructura del balance (como un activo y un pasivo), para que los usuarios de los estados financieros tengan una visión completa y comprensible de las actividades de arrendamiento de la entidad. Dado que los bienes en arrendamiento operativo no son activos de propiedad de la entidad, la NIIF los cataloga como activos por derecho de uso. Por su parte, respecto al pasivo se asume que incluye intereses implícitos, por lo que se reconoce a valor presente como un pasivo con intereses.

Dentro de las razones para emitir esta nueva norma de arrendamientos, indicadas en los párrafos IN4 al IN9, no se establece ninguna relacionada con afectar positiva o negativamente los resultados, ya que su objetivo es solo reflejar estos contratos en la estructura del balance, razón por la cual llama la atención que muchos expresen que la implementación de esta norma generará cambios en los resultados de las empresas, asumiendo en estos análisis como único método de depreciación el de línea recta.

Sobre este punto es importante resaltar que además del método de línea recta están otros, dentro de los que se incluyen –pero no solo se limitan a ellos– los de depreciación decreciente y el de unidades de producción (párrafo 62 de la NIC 16 – Propiedades, planta y equipo). En dicho párrafo se indica que se debe elegir “el método que más fielmente refleje el patrón esperado de consumo de los beneficios económicos futuros incorporados al activo”. Teniendo en cuenta lo anterior, y sin perder de vista cuáles fueron las razones de emisión de esta norma, a todas luces no resulta lógico concluir que por modificarse la forma de reconocer los arrendamientos operativos se deba tener un impacto en los resultados de las empresas.

Por ende, y con el fin de que esto no suceda, es fundamental la decisión que se tome sobre el método de depreciación de estos nuevos activos, los cuales son tan singulares y especiales que hacen que aunque la entidad tenga activos propios similares, sus tiempos de depreciación sean diferentes, ya que estos derechos de uso deben ser depreciados hasta el final de la vida útil del activo o hasta el final del plazo del arrendamiento, lo que primero tenga lugar (párrafo 32 de la NIIF 16); y en muchos casos, por la naturaleza de estos arrendamientos, aplica más el segundo caso que el primero.

Si se analiza a fondo el reconocimiento de estos derechos de uso de activos arrendados, se observa que está ligado directamente con el contrato de arrendamiento, más que con la expectativa de adquisición futura del bien, por ser de naturaleza operativa, por lo que el método de depreciación que se elija debe tener relación con este tipo de contratación, que es muy diferente al de los demás elementos de las propiedades, planta y equipo.

Dado que se asume que los contratos de arrendamiento tienen un interés inmerso, para asimilarlos a deudas con intereses lo razonable es que el activo por derechos de uso se deprecie de la misma forma en que se reconoce la cancelación del pasivo correspondiente, en aras de que el método de depreciación elegido sea el que mejor “refleje el patrón esperado de consumo de los beneficios económicos futuros incorporados al activo”, lo que nos lleva a concluir que el activo por derechos de uso debe depreciarse, con la misma tabla de amortización que se construya para amortizar el pasivo (de hecho para reconocer estos contratos se usa el valor presente como forma de determinar tanto el valor inicial del activo como del pasivo).

Lo anterior genera que se reemplace el gasto de arrendamiento contabilizado anteriormente en este tipo de contratos, por un gasto financiero derivado del reconocimiento de la deuda “con intereses” y por una depreciación del activo por derechos de uso, equivalente a los abonos de capital efectuados a dicha deuda. Haciéndolo de esta forma, el valor del activo será en todo tiempo igual al del pasivo, cumpliéndose así el objetivo de reflejarlos en la estructura del balance, pero sin afectar –sin razones de peso– los resultados de las empresas, ni generar ningún tipo de impactos fiscales.

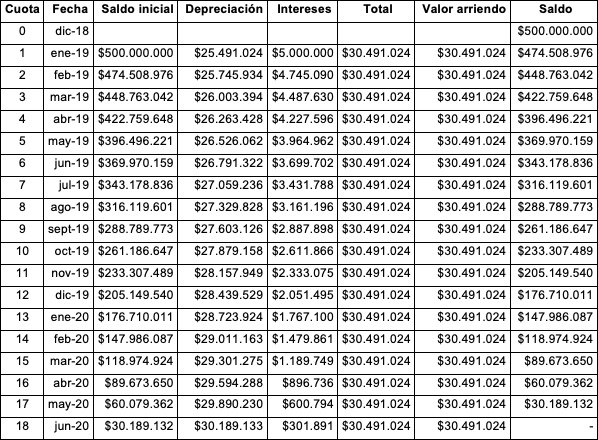

A manera de ejemplo, si se reconoce un activo por cesión de derechos por $500.000.000 con un plazo de 18 meses, asumiendo una tasa de interés de arrendamiento del 1 %, los resultados serían los siguientes (el valor registrado como gasto de depreciación más el gasto por intereses son iguales al valor del canon de arrendamiento mensual):

| Valor activo | $500.000.000 |

| Tasa EA | 1 % |

| Plazo | 18 |

| Canon de arrendamiento | $30.491.024 |

Franklyn A. Aranguren Durán

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”