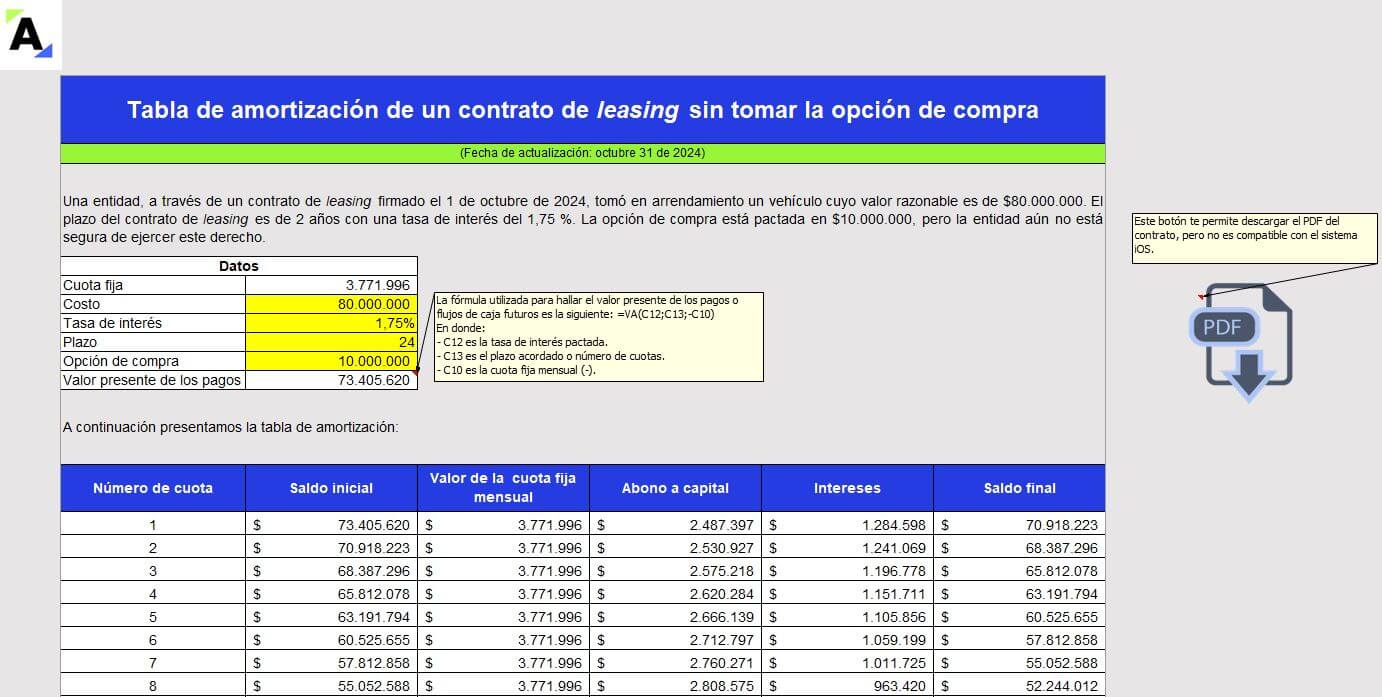

Presentamos 2 tablas de amortización en Excel de un contrato de leasing con y sin opción de compra. Hallarás el valor de la cuota fija, partiendo del costo del contrato o valor razonable del bien, la tasa de interés y el plazo pactado. Contiene macros para generar automáticamente el PDF de cada leasing.

Nuestra compilación especial está diseñada para estudiantes y contadores en las primeras etapas de su carrera profesional que gestionan sus registros de forma manual. El objetivo es ofrecer un soporte detallado que incluye una guía para simplificar la contabilización de las principales operaciones diarias.

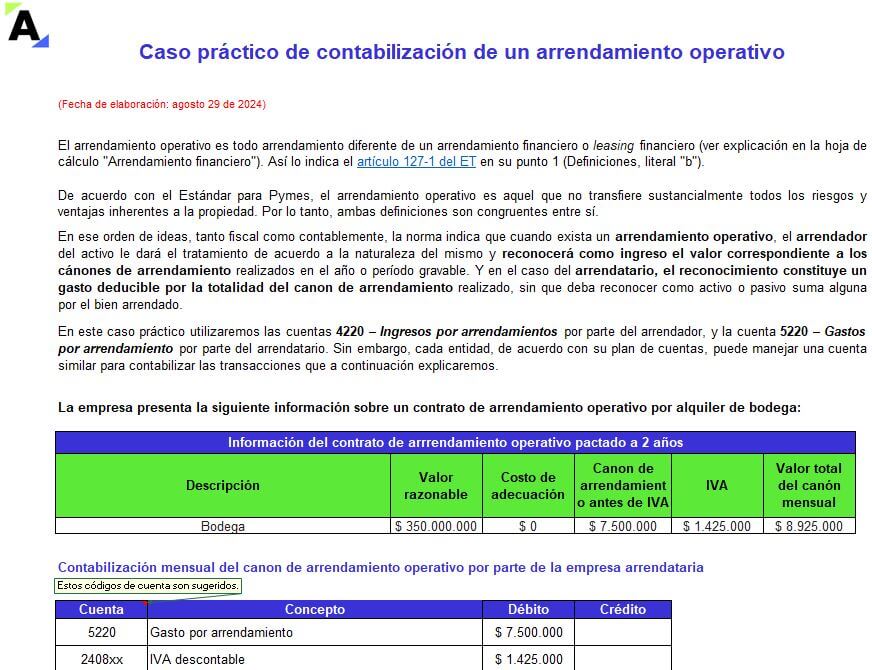

Aprenderás a contabilizar los contratos por arrendamientos financiero y operativo de una empresa utilizando la sección 20 – Arrendamientos del Estándar para Pymes.

Estudiaremos la adquisición de un bien con opción de compra y el alquiler de un inmueble a través de un contrato operativo.

La reglamentación respecto a arrendamientos se encuentra en la sección 20 del Estándar para Pymes; esta, busca establecer políticas contables y revelaciones para arrendamientos operativos y financieros.

En este Caso Práctico Exclusivo explicamos la contabilización que se debe realizar en las pymes.

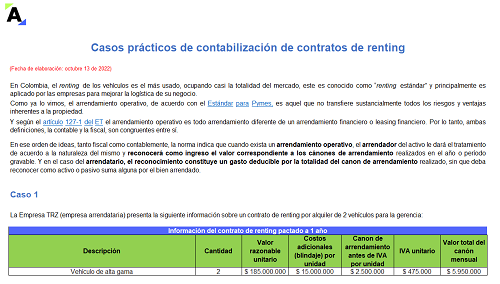

Con estos casos prácticos podrás conocer cómo contabilizar un contrato operativo de renting, utilizando la sección 20 – Arrendamientos del Estándar para Pymes.

Además, explicaremos el registro contable de la compra del bien mueble que se entrega en renting y su respectiva depreciación por parte del arrendador.

Respuesta de Juan David Maya a la pregunta

De acuerdo con los nuevos marcos contables, ¿los arrendamientos deben ser contabilizados como un activo?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”