En esta herramienta de Excel encontrarás 4 situaciones sobre hechos posteriores al cierre contable y fiscal en donde se analizará cada caso y se determinará si implican o no ajustes en los estados financieros, de acuerdo con la sección 32 del Estándar para Pymes (ver el DUR 2420 de 2015).

¡Conócelos aquí!

Es posible que después de la fecha de cierre se presenten hechos importantes que afecten la imagen fiel de la situación financiera o de los resultados. Si esto sucede, deberían modificarse los estados financieros o, por lo menos, hacerse las debidas revelaciones al presentarlos.

Los hechos posteriores al cierre son los ocurridos después del período sobre el que se informa, es decir, todos los hechos, favorables o desfavorables, que se han producido entre el final del período sobre el que se informa y la fecha de autorización de los estados financieros para su publicación.

Existen dos tipos de hechos posteriores al cierre:

Nota: si eres auditor, recuerda que debes dar a conocer a los usuarios de la información financiera cualquier hecho relevante que se evidencie dentro del encargo. El apartado A7 de la guía para aplicación de la NIA 560 establece los procedimientos que el auditor debe aplicar en relación con los hechos posteriores al cierre, dependiendo de la información disponible y, en concreto, del grado de preparación de los registros contables desde la fecha de los estados financieros.

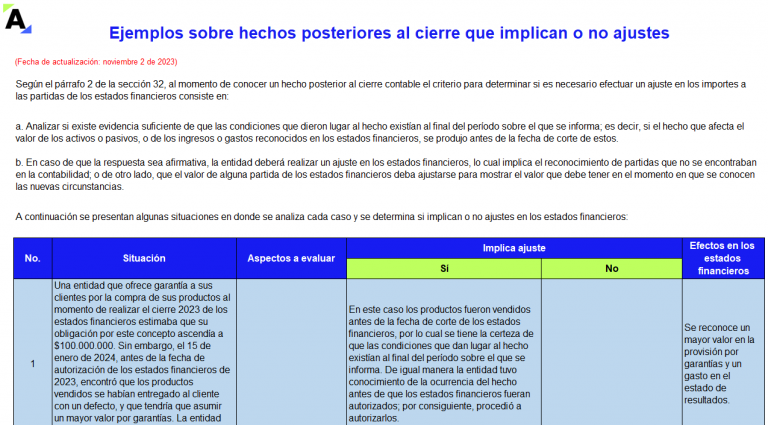

A continuación, conoceremos algunos ejemplos sobre hechos posteriores al cierre 2023 que implican o no ajustes en una pyme, como es el caso de:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”