Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Ley de reforma tributaria 1819 de 2016 realizó algunas modificaciones al impuesto nacional al consumo y lo extendió a las bolsas plásticas, los cigarrillos y el tabaco elaborado; en este editorial recordamos las fechas para su declaración y pago durante el año 2018.

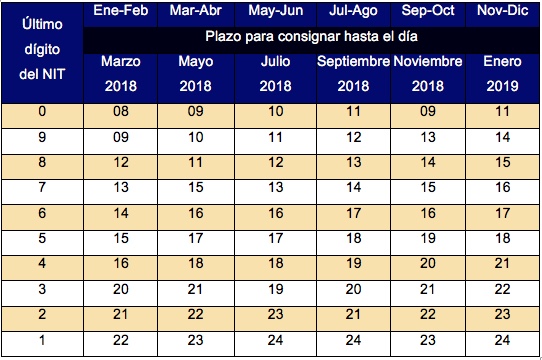

Durante el año 2018, el impuesto nacional al consumo se declarará y pagará con una periodicidad bimestral, tal y como lo indica la nueva versión del artículo 1.6.1.13.2.32 del Decreto 1625 de 2015, luego de ser modificado por el artículo 1 del Decreto 1951 de 2017; para tal fin se utilizará el formulario prescrito por la Dian, con sujeción al último dígito del NIT que conste en el certificado del RUT del responsable, sin tener en cuenta el dígito de verificación, como se presenta a continuación:

|

Año

|

Tarifa en pesos por bolsa |

|

2018 |

$30 |

|

2019 |

$40 |

|

2020 |

$50 |

No está sujeta a este impuesto la entrega de las siguientes bolsas plásticas:

Teniendo en cuenta las externalidades y costos que el consumo de cigarrillos y tabaco elaborado generan para el sistema general de seguridad social en salud –SGSSS– y tras reconocer que los tributos sobre estos productos eran bajos en comparación con la mayoría de los casos internacionales, la Ley 1819 de 2016 estipuló un aumento de la carga tributaria con el objetivo de desalentar el consumo de este producto, lo cual contribuiría a fortalecer los siguientes aspectos:

De esta manera, las tarifas del INC de cigarrillos y tabaco elaborado a partir del 2018, serán las siguientes:

Tarifa por cada cajetilla de 20 unidades o proporcional a su contenido ($)

|

Tipo

|

2018 |

| Cigarrillos |

2.100 |

| Tabacos |

2.100 |

| Cigarros |

2.100 |

| Cigarritos |

2.100 |

Tarifa por cada gramo ($)

|

Tipo |

2018 |

|

Picadura |

167 |

|

Rapé |

167 |

|

Chimú |

167 |

Las anteriores tarifas se actualizarán cada año desde 2019 en un porcentaje equivalente al del crecimiento del índice de precios al consumidor certificado por el Dane, más cuatro puntos.

Es importante mencionar que este impuesto se adiciona con un componente ad valorem equivalente al 10 % de la base gravable. Dicho componente será liquidado y pagado por cada cajetilla de 20 unidades o proporcional a su contenido y se deberá ajustar a las siguientes características:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”