Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La NIA 230 describe la responsabilidad del auditor en la preparación de la documentación de auditoría de estados financieros.

Los documentos deberán proporcionar evidencia de que la auditoría se ejecutó según las NIA, y aportar la información para verificar el cumplimiento de los objetivos del auditor.

La auditoría financiera tiene como objetivo examinar los estados financieros de una entidad con el fin de establecer su razonabilidad y el resultado de sus operaciones. De esta manera, otorga confiabilidad a sus socios frente a la situación financiera al determinar el cumplimiento de las normas nacionales e internacionales frente a temas contables.

Los contadores públicos que realicen encargos de revisoría fiscal, de auditoría financiera u otros relacionados deben aplicar las Normas Internacionales de Auditoría –NIA–, las cuales contienen parámetros para la detección de riesgos de incorrección material en la información financiera, al igual que la forma en la que se deben presentar las conclusiones y la opinión a la que se llegue de acuerdo con la evidencia de auditoría obtenida.En el siguiente video el Dr. Roberto Valencia, experto consultor en auditoría y revisoría fiscal, expone aspectos importantes de los papeles de trabajo en el marco de la NIA 230:

La documentación de auditoría es el registro de los procedimientos de auditoría aplicados, de la evidencia de auditoría relevante obtenida y de las conclusiones que el auditor alcanzó. Para ello, algunas veces también se usan términos como “papeles de trabajo” o “documentos de trabajo”.

La Norma Internacional de Auditoría 230 –NIA 230–, contenida en el anexo técnico compilatorio y actualizado 4-2019 del DUR 2420 de 2015, trata sobre la responsabilidad que tiene el auditor de preparar la documentación de auditoría correspondiente a una auditoría de estados financieros.

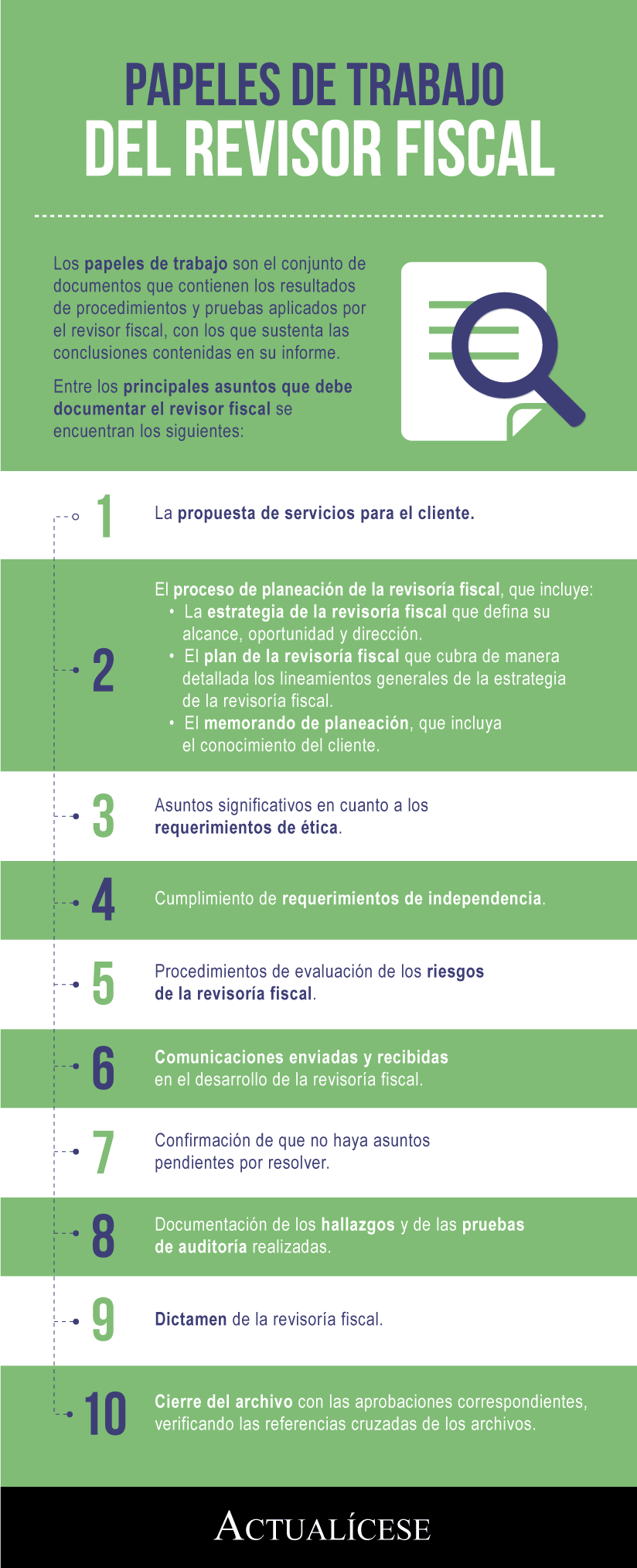

En la siguiente infografía se explican los asuntos que debe documentar el auditor o revisor fiscal en sus papeles de trabajo:

La documentación de auditoría que cumpla los requerimientos de esta NIA proporciona:

La documentación de auditoría es útil para propósitos adicionales como:

El auditor preparará documentación de auditoría suficiente para permitir que un auditor experimentado que no haya tenido contacto previo con la auditoría comprenda:

Al documentar la naturaleza, el momento de realización y la extensión de los procedimientos de auditoría aplicados, el auditor dejará constancia de:

El auditor documentará las discusiones sobre cuestiones significativas mantenidas con la dirección, con los responsables del gobierno de la entidad y con otros, incluida la naturaleza de las cuestiones significativas tratadas, así como la fecha y el interlocutor de dichas discusiones.

Si el auditor identifica información incongruente con la conclusión de la auditoría respecto a una cuestión significativa, documentará el modo en que trató dicha incongruencia.

A continuación, el Dr. Roberto Valencia comparte detalladamente cuál es la estructura y los elementos que exigen las NIA para la elaboración de los papeles de trabajo:

El auditor reunirá la documentación de auditoría en un archivo y completará el proceso administrativo de compilación de este luego de la fecha del informe de auditoría. Una vez terminada la compilación del archivo final de auditoría, el auditor no eliminará ni descartará documentación de auditoría antes que finalice su plazo de conservación.

Si el auditor considera necesario modificar la documentación de auditoría existente o añadir nueva documentación después de terminada la compilación del archivo final, independientemente de la naturaleza de las modificaciones o incorporaciones, el auditor documentará:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”