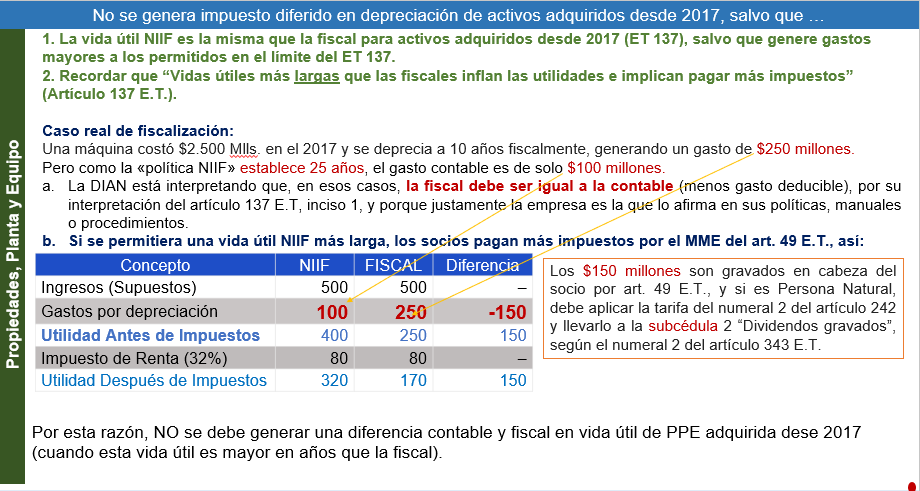

¿Por qué no se genera impuesto diferido para los activos fijos adquiridos después del 2017, si su vida útil es superior a la fiscal?

El impuesto diferido para activos fijos adquiridos después de 2017 con una vida útil mayor a la fiscal debe ser calculado considerando las limitaciones establecidas por la normativa tributaria.

Juan Fernando Mejía, experto consultor en estándares Internacionales e impuestos, explica este tema en el consultorio contable “Casos prácticos en la determinación del impuesto diferido″. Accede ahora en nuestro canal youtube.com/@actualicesevideo

Accede al consultorio completo en Casos prácticos en la determinación del impuesto diferido.

Todo lo relacionado sobre impuesto diferido lo encuentras en el análisis 360:

👉 En Actualícese Video puedes encontrar conferencias, charlas, tips y cápsulas de información para aprender y actualizarte diariamente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”