Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Impuestos como el ICA, el predial y a los combustibles significan el 75 % del recaudo total de los municipios.

El ICA viola el principio de equidad horizontal al ser cobrado sobre los ingresos brutos.

En relación con el impuesto predial, se propone agilizar la implementación del catastro multipropósito.

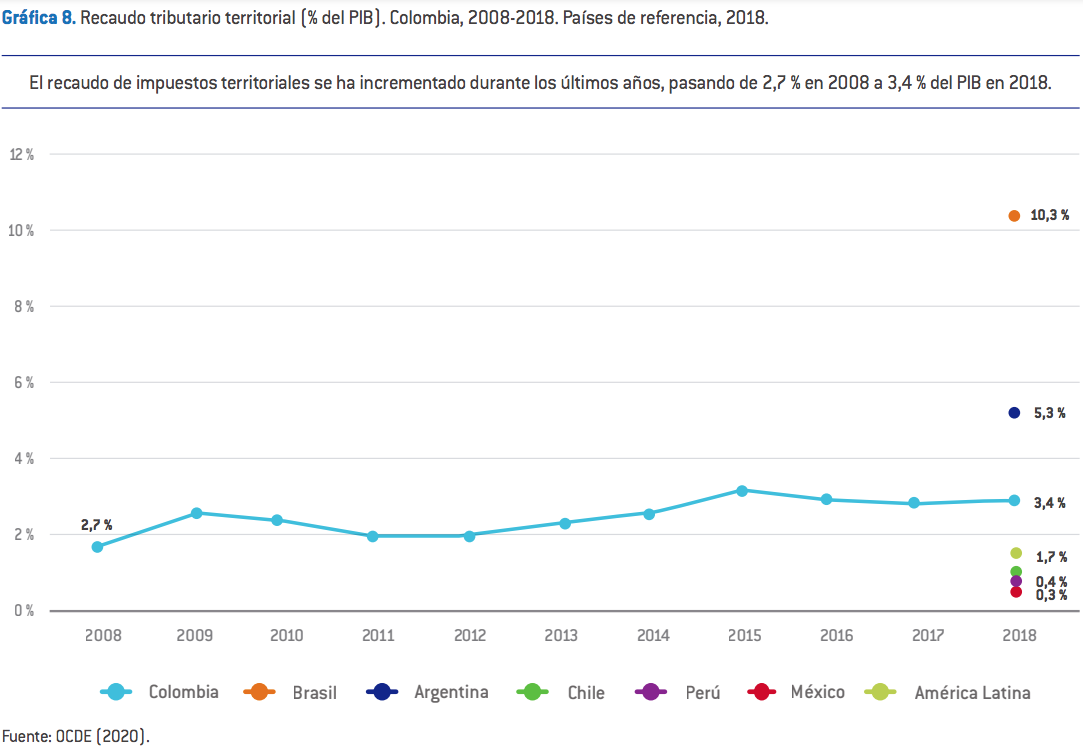

El Consejo Privado de Competitividad –CPC–, en su Informe nacional de competitividad 2020-2021, en el capítulo Sistema tributario, indica que entre 2008 y 2017 el recaudo de impuestos territoriales pasó de 2,7 % a 3,4 % del PIB, un aumento de 0,7 puntos porcentuales.

En la región, Brasil y Argentina presentan un mayor recaudo por impuestos territoriales que Colombia. Por su parte, el total de los impuestos municipales representó el 11 % del recaudo total en 2017, mientras que el recaudo de impuestos departamentales correspondió a 4 %.

«Si bien existe un importante margen de mejora en el recaudo de estos impuestos, la descentralización ha estado acompañada de un crecimiento sostenido en los ingresos propios de los entes territoriales en las últimas dos décadas, favorecido tanto por el ciclo económico como por las reformas administrativas adelantadas», indica el informe.

Entre los factores que limitan la capacidad de los entes territoriales para mejorar la gestión del recaudo, se encuentran:

Lo anterior afecta la eficiencia tributaria y genera sobrecostos para las empresas. A continuación, algunas recomendaciones que entrega el CPC para incrementar el recaudo de los impuestos territoriales.

El Decreto 873 de 2019 creó la Comisión de Estudio del Sistema Tributario Territorial para evaluar el régimen de impuestos, tasas y contribuciones departamentales, municipales y distritales, y proponer una reforma que aumente la eficiencia del sistema tributario territorial, combata la elusión y la evasión a nivel local.

El informe final de la Comisión, que fue presentado al Ministerio de Hacienda en julio de 2020, contiene recomendaciones para aumentar la equidad, eficiencia y progresividad de los principales impuestos departamentales y municipales.

En relación con el impuesto predial, se propone agilizar la implementación del catastro multipropósito, establecer la obligatoriedad de actualizar el catastro como máximo cada cuatro años y modificar las tarifas aplicables a las zonas rurales donde haya subutilización del suelo, con el fin de incentivar el uso adecuado del suelo agrícola.

Respecto al ICA, el CPC indica lo siguiente:

«Las propuestas de corto plazo se dirigen a sustituir el impuesto de avisos y tableros por un impuesto a la publicidad local más amplio, con el fin de simplificar la tarifa del impuesto; unificar los formularios de retención y autorretención a nivel nacional para favorecer a contribuyentes ubicados en diferentes jurisdicciones; y corregir sus problemas técnicos en el diseño, tales como el que sea un impuesto deducible, más no descontable, del impuesto de renta».

En la medida en que este impuesto viola el principio de equidad horizontal al ser cobrado sobre los ingresos brutos, la comisión contempla la posibilidad de remplazar el ICA por alguna de estas alternativas:

Por último, con respecto a los impuestos a los combustibles, el CPC propone remplazar la sobretasa a la gasolina por un impuesto de valor fijo en unidades de valor tributario –UVT– por unidad de combustible.

«La idea es gravar más a los combustibles más contaminantes y convertir el impuesto al consumo de ACPM en un impuesto municipal», recomienda el CPC.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”