1.2 GRUPOS DE CONVERGENCIA PARA LA APLICACIÓN DE LOS MARCOS TÉCNICOS NORMATIVOS CONTABLES (2)

Como se mencionó en líneas anteriores, para la implementación y aplicación de los marcos técnicos normativos contables se dispusieron desde un inicio tres grupos: el grupo 1, que aplica el Estándar Pleno; el grupo 2, que aplica el Estándar para Pymes; y el grupo 3, que aplica la contabilidad simplificada (contabilidad basada en el costo).

A cada uno de estos grupos le corresponde aplicar la categoría de norma descrita. Por ello, para pertenecer a cada uno de estos grupos se han definido una serie de requisitos basados principalmente en lo que respecta a los ingresos y personal contratado, entre otras variables. En el caso de los requisitos que se deben evaluar para determinar si una entidad o persona pertenece al grupo 3, estos fueron modificados por el Decreto 1670 de diciembre 9 de 2021, cuya vigencia rige desde el primero de enero de 2023.

2 En la zona de complementos de esta publicación se encuentra alojado el archivo 1. Simulador para la clasificación de entidades en los grupos 1, 2 y 3, en donde, de acuerdo con las respuestas proporcionadas para cada ítem, se indicará el grupo al cual pertenece la entidad para la aplicación de los marcos técnicos normativos contables. Clic aquí para acceder.

1.2.1 Requisitos para pertenecer al grupo 1

El grupo 1 está conformado por las siguientes empresas:

- Emisores de valores: entidades y negocios fiduciarios con valores inscritos en el Registro Nacional de Valores y Emisores (RNVE) en los términos del artículo 1.1.1.1.1. del Decreto 2555 de 2010.

- Entidades y negocios de interés público.

- Entidades que no estén en los literales anteriores, que cuenten con una planta de personal mayor a doscientos trabajadores o con activos totales superiores a 30.000 salarios mínimos mensuales legales vigentes y que, además, cumplan con cualquiera de los siguientes parámetros:

-

-

- Ser subordinada o sucursal de una compañía extranjera que aplique el Estándar Pleno.

- Ser subordinada o matriz de una compañía nacional que deba aplicar el Estándar Pleno.

- Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen el Estándar Pleno.

- Realizar importaciones o exportaciones que representen más del 50 % de las compras o de las ventas, respectivamente.

-

Estas entidades deberán aplicar las NIIF plenas, las cuales se encuentran divididas en NIC y SIC, NIIF y CINIIF. Si bien el marco conceptual no es una NIIF como tal, constituye el pilar del estándar.

Estructura de las normas que aplican a este grupo:

Marco conceptual para la información financiera

| Norma | Detalle |

|

NIC 1 |

Presentación de estados financieros |

|

NIC 2 |

Inventarios |

|

NIC 7 |

Estado de flujos de efectivo |

|

NIC 8 |

Políticas contables, cambios en las estimaciones contables y errores |

|

NIC 10 |

Hechos ocurridos después del período sobre el que se informa |

|

NIC 12 |

Impuesto a las ganancias |

|

NIC 16 |

Propiedades, planta y equipo |

|

NIC 19 |

Beneficios a los empleados |

|

NIC 20 |

Contabilización de las subvenciones del gobierno e información a revelar sobre ayudas gubernamentales |

|

NIC 21 |

Efectos de las variaciones en las tasas de cambio de la moneda extranjera |

|

NIC 23 |

Costos por préstamos |

|

NIC 24 |

Información a revelar sobre las partes relacionadas |

|

NIC 26 |

Contabilización e información financiera sobre planes de beneficio por retiro |

|

NIC 27 |

Estados financieros separados |

|

NIC 28 |

Inversiones en asociadas y negocios conjuntos |

|

NIC 29 |

Información financiera en economías hiperinflacionarias |

|

NIC 32 |

Instrumentos financieros: presentación |

|

NIC 33 |

Ganancias por acción |

|

NIC 34 |

Información financiera intermedia |

|

NIC 36 |

Deterioro del valor de los activos |

|

NIC 37 |

Provisiones, pasivos contingentes y activos contingentes |

|

NIC 38 |

Activos intangibles |

|

NIC 39 |

Instrumentos financieros: reconocimiento y medición |

|

NIC 40 |

Propiedades de inversión |

|

NIC 41 |

Agricultura |

|

NIIF 1 |

Adopción por primera vez de las normas |

|

NIIF 2 |

Pagos basados en acciones |

|

NIIF 3 |

Combinaciones de negocios |

| NIIF 4 |

Contratos de seguro |

| NIIF 5 |

Activos no corrientes mantenidos para la venta y operaciones discontinuadas |

|

NIIF 6 |

Exploración y evaluación de recursos minerales |

|

NIIF 7 |

Instrumentos financieros: información a revelar |

|

NIIF 8 |

Segmentos de operación |

|

NIIF 9 |

Instrumentos financieros |

|

NIIF 10 |

Estados financieros consolidados |

|

NIIF 11 |

Acuerdos conjuntos |

|

NIIF 12 |

Información a revelar sobre participaciones en otras entidades |

|

NIIF 13 |

Medición del valor razonable |

|

NIIF 14 |

Cuentas de diferimientos de actividades reguladas |

|

NIIF 15 |

Ingresos de actividades ordinarias procedentes de contratos con clientes |

|

NIIF 16 |

Arrendamientos |

|

Interpretación CINIIF 1 |

Cambios en pasivos existentes por retiro de servicio, restauración y similares |

|

Interpretación CINIIF 2 |

Aportaciones de socios de entidades cooperativas e instrumentos similares |

|

Interpretación CINIIF 5 |

Derechos por la participación en fondos para el retiro del servicio, la restauración y la rehabilitación medioambiental |

|

Interpretación CINIIF 6 |

Obligaciones surgidas de la participación en mercados específicos - residuos de aparatos eléctricos y electrónicos |

|

Interpretación CINIIF 7 |

Aplicación del procedimiento de reexpresión según la NIC 29 Información financiera en economías hiperinflacionarias |

|

Interpretación CINIIF 10 |

Información financiera intermedia y deterioro del valor |

|

Interpretación CINIIF 12 |

Acuerdos de concesión de servicios |

|

Interpretación CINIIF 14 |

El límite de un activo por beneficios definidos, obligación de mantener un nivel mínimo de financiación y su interacción |

|

Interpretación CINIIF 16 |

Coberturas de una inversión neta en un negocio en el extranjero |

|

Interpretación CINIIF 17 |

Distribuciones, a los propietarios, de activos distintos al efectivo |

|

Interpretación CINIIF 19 |

Cancelación de pasivos financieros con instrumentos de patrimonio |

|

Interpretación CINIIF 20 |

Costos de desmonte en la fase de producción de una mina a cielo abierto |

|

Interpretación CINIIF 21 |

Gravámenes |

|

Interpretación CINIIF 22 |

Transacciones en moneda extranjera y contraprestaciones anticipadas |

| Interpretación CINIIF 23 |

La incertidumbre frente a los tratamientos del impuesto a las ganancias |

|

Interpretación SIC-7 |

Introducción del euro |

|

Interpretación SIC-10 |

Ayudas gubernamentales - sin relación específica con actividades de operación |

|

Interpretación SIC-25 |

Impuesto a las ganancias - cambios en la situación fiscal de la entidad o de sus accionistas |

|

Interpretación SIC-29 |

Acuerdos de concesión de servicios: información a revelar |

|

Interpretación SIC-32 |

Activos intangibles - costos de sitios web |

1.2.1.1 Modificaciones al marco técnico normativo para el grupo 1

Con el Decreto 938 de agosto 19 de 2021, expedido por el Ministerio de Comercio, Industria y Turismo, se modifica el marco técnico de las Normas de Información Financiera para el grupo 1 del DUR 2420 de 2015.

A continuación, un resumen sobre los cambios realizados:

1. Modificación de la NIC 1: clasificación de activos como corrientes o no corrientes

Este decreto incorporó párrafos a la NIC 1, entre ellos los siguientes:

- Párrafo 72A: incorpora la sustancialidad del derecho de una entidad a diferir la liquidación de un pasivo por al menos doce meses.

- Párrafo 75A: advierte que un pasivo no se verá afectado por la probabilidad de que la entidad ejerza su derecho a diferir la liquidación del pasivo por al menos doce meses después del período sobre el que se informa.

- Párrafo 76A: da a conocer el término “liquidación” usado en la norma, el cual se produce por una transferencia de la contraparte que da origen a una extinción del pasivo.

- Párrafo 76B: enuncia las condiciones de un pasivo que podrían dar lugar a su liquidación.

De igual manera, la reglamentación de este decreto elimina el párrafo 139D y modifica los párrafos 69, 73, 74 y 76 de la NIC 1.

2. Modificación de la NIC 16: propiedades, planta y equipo

La norma modifica los párrafos 17 y 74 de la NIC 16, adicional a ello incorpora los nuevos que aquí se detallan:

- Párrafo 20A: explica la manera en la que deben reconocerse los productos procedentes de la venta de elementos de propiedad, planta y equipo.

- Párrafo 74A: expone la revelación de los estados financieros, por compensaciones de terceros, de elementos de propiedades, planta y equipo deteriorados.

- Párrafo 80D: informa las modificaciones que deberán aplicar las entidades de forma retroactiva aplicadas a la propiedad, planta y equipo.

- Párrafo 81N: manifiesta que una entidad deberá aplicar las modificaciones dispuestas en el Decreto 938 a los períodos anuales sobre los que se informa.

3. Modificación a la NIC 37: contratos onerosos y costo del cumplimiento del contrato

El Decreto 938 de 2021 modifica el párrafo 69 referente a la provisión por un contrato oneroso de la NIC 37 y adiciona los que se describen a continuación:

- Párrafo 68A: aclara que el costo de cumplimiento de un contrato comprende los costos que están directamente relacionados con el contrato.

- Los párrafos 94A y 105: disponen consideraciones sobre la aplicación y la fecha de vigencia de los marcos normativos en contratos onerosos.

4. Modificación a la NIIF 7 y 9 y a la NIC 39: tasa de interés de referencia

El decreto modifica las NIIF 7 y 9 y la NIC 39 con respecto a la tasa de interés de referencia, adicionando estos párrafos:

- Párrafos 6.8.1 al 6.8.12 de la NIIF 9: exponen las excepciones temporales a la aplicación de los requerimientos específicos de la contabilidad de coberturas.

- Párrafos 102A al 102N y 108G de la NIC 39: identifican las excepciones temporales a la aplicación de los requerimientos específicos de la contabilidad de coberturas.

- Párrafos 24H, 44DE y 44DF de la NIIF 7: denotan la incertidumbre que surge de la reforma de la tasa de interés de referencia

5. Modificación a la NIIF 3: referencia al marco conceptual

El parágrafo 5 del Decreto 938 indica las modificaciones realizadas a las referencias para alinearlas con el marco conceptual emitido por la IASB en 2018 e incorporarlas a la legislación colombiana. Se introducen otros, a saber:

- Párrafos 21A, 21B y 21C: informan las excepciones al principio del reconocimiento para pasivos y pasivos contingentes dentro del alcance de la NIC 37 y de la CINIIF 21.

- Párrafo 23A: define un activo contingente y aclara que el adquiriente en una combinación de negocios no reconocerá un activo contingente en la fecha de adquisición.

6. Mejoras anuales a las NIIF 2018-2020: NIIF 1, NIIF 9, NIC 41 y NIIF 4

El parágrafo 6 del Decreto 938 expone las modificaciones a las NIIF 1, 9 y 4 y a la NIC 41, en razón a las mejoras anuales a las Normas de Información Financiera:

- Modificación a la NIIF 1: incorpora una exención sobre las subsidiarias que adopten por primera vez los Estándares Internacionales.

- Modificación a la NIIF 9: aclara el reconocimiento de las comisiones pagadas, ya sea como un resultado o como un menor valor del pasivo.

- Modificación a la NIC 41: fija las disposiciones sobre los impuestos en las mediciones a valor razonable.

- Modificación a la NIIF 4: permite una exención temporal para la aseguradora que aplique la NIC 39.

7. Reforma a la tasa de interés de referencia fase 2 de la NIIF 9

El parágrafo 7 del Decreto 938 expone las modificaciones a las NIC 39 y 41 y a las NIIF 7, 4 y 16 relacionadas con cambios en la base para la determinación de los flujos de efectivo contractuales como resultado de la reforma de la tasa de interés de referencia:

- Modificación a la NIC 39: adiciona consideraciones a la excepción temporal en contabilidad de coberturas, excepciones temporales, fecha de vigencia y transiciones.

- Modificación a la NIIF 7: añade consideraciones sobre la información a revelar relacionada con la reforma de la tasa de interés de referencia.

- Modificación a la NIIF 4: incorpora cambios en la base para la determinación de los flujos de efectivo contractuales.

- Modificación a la NIIF 16: modifica las excepciones temporales que surgen de la reforma de la tasa de interés de referencia.

Por otra parte, el 5 de agosto de 2022, el Ministerio de Hacienda y Crédito Público expidió el Decreto 1611 cuyo objetivo es incorporar en la normativa vigente los últimos Estándares Internacionales de Información Financiera. Así las cosas, por medio de este decreto se define el anexo técnico 2022 de las Normas de Información Financiera para el grupo 1.

Entre las novedades más importantes se pueden citar las siguientes:

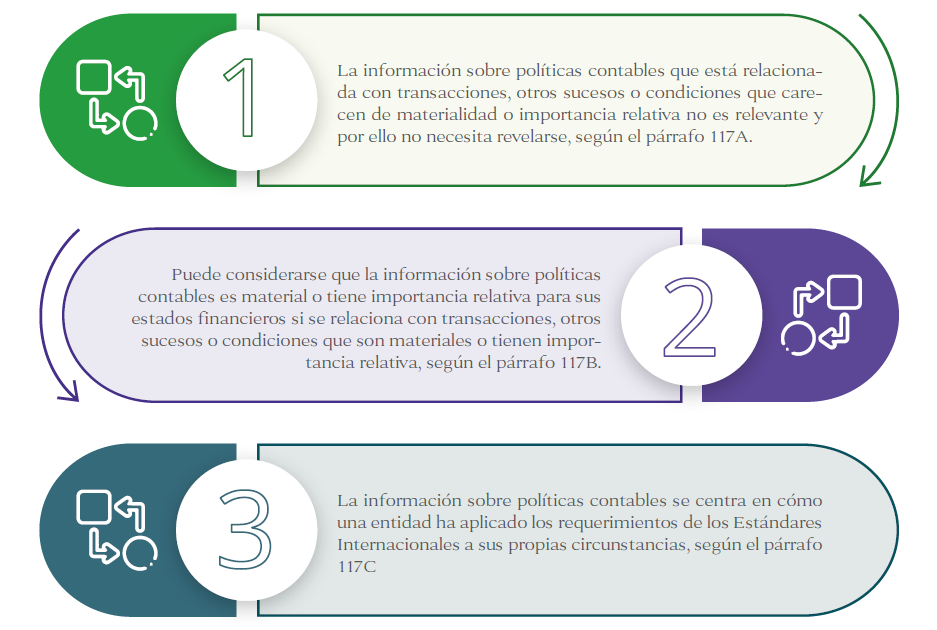

- Información a revelar sobre las políticas contables. El párrafo 10 de la NIC 1 explica los elementos que comprenden un juego completo de estados financieros; en su literal “e” la palabra “significativas” es reemplazada por “materiales o con importancia relativa”.

Este cambio se realizó teniendo en cuenta lo señalado en el párrafo 7 de la NIC 1:

(...) La información sobre políticas contables se considera material o tiene importancia relativa si, cuando se evalúa en conjunto con otra información incluida en los estados financieros de una entidad, puede razonablemente esperarse que influirá en las decisiones que toman los usuarios principales de los estados financieros con propósito general basándose en dichos estados financieros.

Además, se hacen precisiones acerca de la información que deberá revelar una entidad sobre las políticas contables materiales o con importancia relativa:

- Estimación, estimación contable y cambios en estimaciones contables. Con el propósito de mejorar la interpretación de los Estándares Internacionales se precisó la definición de las estimaciones contables de la NIC 8. El párrafo 5 de esta NIC modificada define las estimaciones contables como “importes monetarios en los estados financieros que están sujetos a incertidumbre en la medición”.

De igual manera, el párrafo 32 pretende diferenciar cuándo debe usarse una estimación contable y una política contable, así:

Una política contable podría requerir que elementos de los estados financieros se midan de una forma que comporte incertidumbre en la medición, es decir, la política contable podría requerir que estos elementos se midan por importes monetarios que no pueden observarse directamente y deben ser estimados.

En este caso, una entidad desarrolla una estimación contable para lograr el objetivo establecido por la política contable. El desarrollo de estimaciones contables implica el uso de juicios o supuestos basados en la última información disponible que sea fiable.

Por su parte, una estimación es el término que se usa en algunas ocasiones en los Estándares Internacionales, sin embargo, no se refiere como tal a una estimación contable; puede tratarse, por ejemplo, de un dato de entrada utilizado al desarrollar estimaciones contables según lo expuesto en el párrafo 32B de la NIC 8 del nuevo anexo técnico.

Respecto a los cambios en las estimaciones contables, el párrafo 34A los define como los efectos sobre una estimación contable de un cambio en un dato de entrada o en una técnica de medición cuando no se trata de correcciones de períodos anteriores.

1. Impuestos diferidos relacionados con activos y pasivos que surgen de una transacción única. Entre las modificaciones practicadas a la NIC 12, se encuentra que:

- Se permite reconocer un pasivo por impuesto diferido que haya surgido en una transacción que no sea una combinación de negocios, en el reconocimiento inicial de un activo o pasivo que en el momento de la transacción no da lugar a diferencias temporarias imponibles y deducibles de igual importe, según los párrafos 15 y 22 de la NIC 12.

- Se permite reconocer un activo por impuesto diferido que haya surgido en una transacción que no sea una combinación de negocios, en el reconocimiento inicial de un activo o pasivo que en el momento de la transacción no da lugar a diferencias temporarias imponibles y deducibles de igual importe, según el párrafo 24 de la NIC 12.

2. Información de políticas contables materiales en la información procedente de un plan de beneficios por retiros. De acuerdo con el Decreto 1611 de 2022, la información a revelar referente a los planes de beneficio por retiro deberá incluir también información sobre políticas contables materiales o con importancia relativa, en lugar de un resumen de las políticas significativas como lo dictaba la anterior norma.

3. Extensión a la reducción de alquiler en el marco de la COVID-19. Con respecto a las modificaciones a los Estándares Internacionales, relacionadas con las reducciones del alquiler en el marco de la pandemia por la COVID-19, se realizaron las siguientes modificaciones:

- Se reglamentó la extensión hasta el 30 de junio de 2022, de la solución práctica para los arrendatarios ocasionada por reducciones del alquiler que ocurran como consecuencia directa de la pandemia por COVID-19.

- Se reconoció el efecto acumulado por la aplicación de dicha modificación como un ajuste en el saldo de apertura de las ganancias acumuladas (u otro componente del patrimonio, según corresponda) al inicio del período anual sobre el que se informa; es decir, aquel en el que el arrendatario aplique por primera vez la modificación.

TIPS CONTABLES

Las novedades incorporadas por el Decreto 1611 de 2022, aplicables para los estados financieros de propósito general de las entidades clasificadas en el grupo 1, aplicarán a partir de enero 1 de 2024; no obstante, se permite su aplicación anticipada.

1.2.2 Requisitos para pertenecer al grupo 2

El grupo 2 está conformado por las siguientes empresas:

- Entidades que no apliquen el Estándar Pleno del grupo 1, ni que apliquen las Normas de Información Financiera para entidades del grupo 3.

- Entidades que aun cumpliendo los requisitos para pertenecer al grupo 3, hayan decidido aplicar de manera voluntaria el Estándar para Pymes.

- Portafolios de terceros administrados por las sociedades comisionistas de bolsa de valores, los negocios fiduciarios y cualquier otro vehículo de propósito especial, administrados por entidades vigiladas por la Superintendencia Financiera de Colombia que no establezcan de forma contractual aplicar los marcos técnicos normativos vigentes para el grupo 1, ni sean de interés público, que además el objeto principal del contrato sea la obtención de resultados en la ejecución del negocio, lo cual implica autogestión de la entidad y, por lo tanto, un interés residual en los activos netos del negocio por parte del fideicomitente y/o cliente.

A continuación, la estructura de las secciones que conforman el marco técnico normativo aplicable a este grupo:

|

Sección |

Detalle |

|

1 |

Pequeñas y medianas entidades |

|

2 |

Conceptos y principios generales |

|

3 |

Presentación de estados financieros |

|

4 |

Estado de situación financiera |

|

5 |

Estado del resultado integral y estado de resultados |

|

6 |

Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas |

|

7 |

Estado de flujos de efectivo |

|

8 |

Notas a los estados financieros |

|

9 |

Estados financieros consolidados y separados |

|

10 |

Políticas contables, estimaciones y errores |

|

11 |

Instrumentos financieros básicos y otros temas relacionados con los instrumentos financieros |

|

12 |

Instrumentos financieros básicos y otros temas relacionados con los instrumentos financieros |

|

13 |

Inventarios |

|

14 |

Inversiones en asociadas |

|

15 |

Inversiones en negocios conjuntos |

|

16 |

Propiedades de inversión |

|

17 |

Propiedades, planta y equipo |

|

18 |

Activos intangibles distintos de la plusvalía |

|

19 |

Combinaciones de negocio y plusvalía |

|

20 |

Arrendamientos |

|

21 |

Provisiones y contingencias |

|

22 |

Pasivos y patrimonio |

|

23 |

Ingresos de actividades ordinarias |

|

24 |

Subvenciones del gobierno |

|

25 |

Costos por préstamos |

|

26 |

Pagos basados en acciones |

|

27 |

Deterioro del valor de los activos |

|

28 |

Beneficios a los empleados |

|

29 |

Impuesto a las ganancias |

|

30 |

Conversión de la moneda extranjera |

|

31 |

Hiperinflación |

|

32 |

Hechos ocurridos después del período sobre el que se informa |

|

33 |

Información a revelar sobre partes relacionadas |

|

34 |

Actividades especiales |

|

35 |

Transición a la NIIF para las pymes |

1.2.2.1 Principales modificaciones propuestas por el IASB al Estándar para Pymes

El IASB propuso modificaciones al Estándar para Pymes con el fin de reflejar las mejoras realizadas al Estándar Pleno. Dicha propuesta contiene 103 cambios que incluyen la creación de una nueva sección del Estándar para Pymes. El documento se mantuvo en estado de discusión pública hasta el 7 de marzo de 2023. Estas son algunas de las principales propuestas:

|

Modificación o novedad propuesta |

Detalle |

|

Modificaciones a la sección 1 del Estándar para Pymes– pequeñas y medianas empresas

|

De acuerdo con el párrafo 1.2 del Estándar para Pymes, las pequeñas y medianas entidades son:

Las modificaciones propuestas a la sección 1, adicionan el párrafo 1.3A al Estándar para Pymes aclarando las características que suele tener una entidad con obligación pública de rendir cuentas:

|

|

Modificaciones a la sección 3 del Estándar para Pymes– presentación de estados financieros

|

El proyecto de modificación al Estándar para Pymes incluye modificaciones a la sección 3 – presentación de estados financieros:

|

|

Modificación a la sección 4 – Estado de situación financiera |

Se propone modificar el párrafo 4.3 del Estándar para Pymes, indicando que una entidad debe presentar partidas adicionales, encabezamientos y subtotales en el estado de situación financiera cuando dicha presentación sea relevante para la comprensión de la situación financiera de la entidad. |

|

Modificación a la sección 5 – Estado de resultado integral y estado de resultados |

El desglose de gastos de una entidad debe presentarse en el estado de resultados de la manera más fiable y relevante, para ello el Estándar para Pymes presenta dos tipos de clasificación:

|

|

Modificación a la sección 6 – Estado de cambios en el patrimonio |

El párrafo 6.3 del Estándar para Pymes señala los requerimientos para la presentación de la información en el estado de cambios en el patrimonio o en sus notas.

|

|

Modificación a la sección 7 – Estado de flujos de efectivo |

La propuesta del IASB adiciona un requerimiento para revelar una conciliación de los cambios en los pasivos derivados de las actividades de financiación, incluyendo los cambios derivados de los flujos de efectivo y los flujos no monetarios (véase el párrafo 7.19A). |

|

Modificación a la sección 8 – Notas a los estados financieros |

La propuesta del IASB incluye modificaciones a los requerimientos para la presentación de las notas a los estados financieros. Así, se elimina la solicitud de que las entidades presenten un resumen de las políticas contables significativas aplicadas y se incluye, en cambio, una nueva directriz respecto a que las entidades revelen información material o que esta tenga importancia relativa sobre las políticas contables. |

|

Modificación a la sección 9 – Estados financieros consolidados y separados |

Entre las modificaciones a la sección 9 del Estándar para Pymes propuestas por el IASB, se encuentran las siguientes:

|

|

Modificación a la sección 10 – Políticas contables |

Entre las modificaciones a la sección 10, se realizan cambios a los párrafos del 10.14A al 10.15A, referentes a la definición de una estimación contable. Lo anterior, para ayudar a las entidades a diferenciar los cambios en las estimaciones contables de los cambios en las políticas contables. |

|

Modificación a la sección 11 – Instrumentos financieros |

Entre los cambios más significativos de la propuesta del IASB al Estándar para Pymes se encuentran los siguientes:

|

|

Creación de una nueva sección 12 – Medición del valor razonable |

La propuesta de IASB para modificar el estándar para pymes crea una nueva sección 12 denominada Medición del valor razonable, la cual aplica cuando otra sección requiere o permite medir el valor razonable o revelar información sobre las mediciones del valor razonable.

De acuerdo con esta sección, el objetivo de una medición del valor razonable es estimar el precio correspondiente a una transacción ordenada (no una transacción forzada) para vender un activo o transferir un pasivo entre participantes del mercado en la fecha de medición bajo las condiciones actuales del mercado (es decir, un precio de salida en la fecha de medición desde la perspectiva de un participante del mercado que tiene el activo o debe el pasivo).

Además, la nueva sección incluye indicaciones sobre el máximo y mejor uso de los activos no financieros, técnicas de valoración, medición fiable, jerarquía del valor razonable e información a revelar. |

|

Modificación a la sección 17 – Propiedades, planta y equipo |

Las modificaciones propuestas a esta sección incluyen:

|

|

Modificación a la sección 22 – Pasivos y patrimonio |

La propuesta eliminaría a los contratos de contraprestación contingente en una combinación de negocios (párrafo 22.2C) de las exclusiones del alcance de esta sección. |

|

Modificación a la sección 23 – Ingresos de actividades ordinarias procedentes de contratos con clientes |

Las modificaciones de esta sección se revisaron con el fin de alinearlas a la NIIF 15 Ingresos de actividades ordinarias procedentes de contratos con clientes e incluir un nuevo modelo de reconocimiento de ingresos de actividades ordinarias. |

|

Modificación a la sección 29 – Impuesto a las ganancias |

Entre las propuestas de modificación a la sección 29 del Estándar para Pymes, se encuentran las siguientes:

|

1.2.3 Requisitos para pertenecer al grupo 3

El grupo 3 está conformado por personas naturales y jurídicas, así como por microempresas, que cumplan con la totalidad de los requisitos descritos aquí:

- No mantener inversiones en instrumentos de patrimonio en subsidiarias, negocios conjuntos o asociadas.

- No estar obligados a presentar estados financieros combinados, consolidados o separados.

- No realizar transacciones relacionadas con pagos basados en acciones.

- No mantener planes de beneficios posempleo por beneficios definidos.

- No ser una cooperativa de ahorro y crédito.

- No obtener ingresos derivados de actividades ordinarias cuyos topes superen los definidos para microempresas, de acuerdo con el sector al que pertenezcan, de conformidad con lo establecido en el Decreto Único Reglamentario del Sector Comercio, Industria y Turismo (Decreto 1074 del 2015).

TIPS CONTABLES

Desde el año 2023, para clasificar a una persona natural o jurídica dentro del grupo 3 se deben observar los nuevos criterios dispuestos por el Decreto 1670 de 2021. Entre estos figura el no obtener ingresos de actividades ordinarias, que estén por encima de los topes para microempresas, de acuerdo con el sector al que pertenezcan, según lo fijado por el Decreto 957 de 2019.

Respecto a este último punto, es importante tener en cuenta que mediante el Decreto 957 de 2019, adicionado al Decreto 1074 de 2015, se establecieron los nuevos criterios que deben observar las empresas para clasificarse como micro, pequeñas y medianas empresas según sus ingresos por actividades ordinarias anuales y su sector económico así:

|

Tamaño |

Sector manufacturero |

Sector servicios |

Sector comercio |

|---|---|---|---|

|

Ingresos por actividades ordinarias anuales |

|||

|

Microempresa |

Inferiores o iguales a 23.563 UVT. |

Inferiores o iguales a 32.988 UVT. |

Inferiores o iguales a 44.769 UVT. |

|

Pequeña empresa |

Superiores a 23.563 UVT e inferiores o iguales a 204.995 UVT |

Superiores a 32.988 UVT e inferiores o iguales a 131.951 UVT. |

Superiores a 44.769 UVT e inferiores o iguales a 431.196 UVT |

|

Mediana empresa |

Superiores a 32.988 UVT e inferiores o iguales |

Superiores a 131.951 UVT |

Superiores a 431.196 UVT a 2.160.692 UVT |

Así las cosas, en concordancia con lo dispuesto por el Decreto 957, quienes pretendan categorizarse dentro del grupo 3, deberán conservar los topes dispuestos para las microempresas de acuerdo con el sector al que pertenezcan:

|

Tamaño |

Sector manufacturero |

Sector servicios |

Sector comercio |

|---|---|---|---|

|

Ingresos por actividades ordinarias anuales |

|||

|

Microempresa |

Inferiores o iguales a 23.563 UVT |

Inferiores o iguales a 32.988 UVT |

Inferiores o iguales a 44.769 UVT |

Hasta antes de la expedición del Decreto 1607 de 2021, el 957 no tenía efectos en la clasificación de las entidades para los diferentes grupos, en virtud de lo dispuesto en el parágrafo 2 del artículo 2.2.1.13.1.2 del DUR 1074 de 2015:

Artículo 2.2.1.13.1.2 [del DUR 1074 de 2015]. Ámbito de Aplicación. Salvo en lo dispuesto en los parágrafos de este artículo, el presente Capítulo se aplicará a toda clasificación de las micro, pequeñas, medianas y grandes empresas.

Parágrafo 1. Lo establecido en el presente Capítulo no será aplicable para la procedencia de beneficios fiscales o tributarios, a menos que se establezca lo contrario en el beneficio fiscal o tributario específico.

Parágrafo 2. Lo dispuesto en el presente Capítulo no será aplicable a aquellos casos específicos en los que la Ley haya establecido criterios de aplicación diferentes.

Parágrafo 3. Las entidades públicas deberán programar dentro de su presupuesto asignado para cada vigencia los recursos destinados a la atención de los beneficios a los que tengan derecho las micro, pequeñas y medianas empresas. Dichos recursos deberán guardar coherencia con las cifras del Marco de Gasto de Mediano Plazo y el Marco Fiscal de Mediano Plazo vigentes.

No obstante, para el caso de las entidades del grupo 3, mediante el Decreto 1670 de 2021 se estableció que a partir del primero de enero de 2023, específicamente en lo que respecta a los topes para las microempresas dispuestos en el Decreto 957 de 2019, tal clasificación empezaría a formar parte de los requisitos a evaluar para la categorización dentro del mencionado grupo.

Adicionalmente, las nuevas entidades constituidas a partir del primero de enero de 2023 tienen la facultad de aplicar este marco de información financiera hasta por un período de tres años, aún en el evento de no cumplir con los demás requisitos mencionados.

TIPS CONTABLES

De acuerdo con lo establecido en el Decreto 1670 de 2021, las nuevas entidades constituidas a partir del primero de enero de 2023 podrán pertenecer al grupo 3 y permanecer en él hasta por un período de tres años, aun cuando no cumplan los requisitos estipulados. Si al finalizar dicho lapso no se han cumplido los requisitos, la entidad deberá empezar a aplicar el marco normativo contable que le corresponda según sus características (grupo 1 o grupo 2).

1.2.3.1 ¿En qué consiste la contabilidad simplificada que se aplica en el grupo 3?

El grupo 3 de convergencia aplica la denominada contabilidad simplificada, que se caracteriza por ser básica, enfocada en el costo. Lo anterior quiere decir que en este tipo de contabilidad no se emplean algunos elementos de valoración utilizados en los grupos restantes, como son las valoraciones o estimaciones, y por tanto, los activos y pasivos se registran con base en su costo.

TIPS CONTABLES

Las entidades que pertenecen al grupo 3 de convergencia aplican una contabilidad simplificada basada en el costo, en la cual no hay lugar a estimaciones o valoraciones, como sí ocurre en los grupos 1 y 2. Además, en esta categoría solo se exige la elaboración de dos estados financieros, el de situación financiera y el de resultados, acompañados de sus respectivas notas.

A continuación, la estructura de los capítulos que conforman el marco técnico normativo aplicable a este grupo:

|

Capítulo |

Detalle |

|

Introducción |

|

|

Marco legal |

|

|

Organización de la norma de información financiera para las microempresas |

|

|

Capítulo I |

Microempresas |

|

Capítulo II |

Conceptos y principios generales |

|

Capítulo III |

Presentación de estados financieros |

|

Capítulo IV |

Estado de situación financiera |

|

Capítulo V |

Estado de resultados |

|

Capítulo VI |

Inversiones |

|

Capítulo VII |

Cuentas por cobrar |

|

Capítulo VIII |

Inventarios |

|

Capítulo IX |

Propiedades, planta y equipo |

|

Capítulo X |

Obligaciones financieras y cuentas por pagar |

|

Capítulo XI |

Obligaciones laborales |

|

Capítulo XII |

Ingresos |

|

Capítulo XIII |

Arrendamientos |

|

Capítulo XIV |

Entes económicos en etapa de formalización |

|

Capítulo XV |

Aplicación por primera vez de la norma de información financiera para microempresas |

1.2.4 Cambio de grupo de Estándares Internacionales a partir del 2023

Como se mencionó en las líneas anteriores, el marco normativo contable que aplica cada entidad reportante no es de libre elección de los preparadores de información financiera, a diferencia de la excepción para las entidades nuevas las cuales podrán pertenecer al grupo 3 hasta por un máximo de tres años, sin que sea necesario cumplir los requisitos para ello.

Para los otros grupos, y en el caso del grupo 3 para las entidades nuevas, una vez pasados los tres años de permanencia que permite el Decreto 1670 de 2021, la elección del grupo para la aplicación de Normas de Contabilidad e Información Financiera debe ceñirse a lo dispuesto en el Decreto 2420 de 2015 y sus modificatorios.

De este modo, algunas entidades que se clasificaron en el grupo 2 al momento de la adopción por primera vez pueden cambiar de grupo posteriormente, ya sea por voluntad propia o porque empezaron a cumplir los requisitos para pertenecer al grupo 1. Se concluye entonces que una entidad puede verse obligada a cambiar de grupo o puede hacerlo de forma voluntaria, para lograr que sus estados financieros representen, de una manera fiable y más relevante, su situación y desempeño financiero.

En cuanto a la permanencia, el artículo 1.1.1.5 del DUR 2420 de 2015 indica que los preparadores de la información financiera que hagan parte del grupo 1 deben permanecer en dicho grupo por un término no inferior a tres años contados a partir de su estado de situación financiera de apertura o de su estado de situación financiera inicial en Colombia. En otras palabras, el término correspondiente al reportado a usuarios externos al comienzo del periodo inmediatamente anterior a la primera fecha de reporte con base en los marcos técnicos normativos contables para el grupo 1, lo que implica que estos deben presentar por lo menos dos periodos de estados financieros comparativos de acuerdo con el mencionado marco. Cumplido ese término, es necesario evaluar si deben pertenecer a otro grupo o continuar en el grupo seleccionado.

Así mismo, el artículo 1.1.2.4 del DUR 2420 de 2020 determina que se deberán aplicar los requisitos establecidos en la sección 35 del Estándar para Pymes, incorporada en el anexo técnico compilatorio 2 de las Normas de Información Financiera para entidades del grupo 2 del Decreto 2483 de 2018, compiladas en el Decreto 2420 de 2015, DUR de las normas de contabilidad, de la información financiera y de aseguramiento de la información y por las normas que las modifiquen, adicionen o sustituyan, incluidas en el Decreto 1670 de 2021, en los siguientes casos:

- Cuando un preparador que esté obligado a presentar información financiera con propósito general cumpla los requisitos para pertenecer al grupo 2; o

- cuando voluntariamente un preparador de información financiera del grupo 3 opte por aplicar las normas de información financiera del grupo 2.

También debe tenerse en cuenta que los preparadores de información financiera con propósito general que hagan parte de forma voluntaria u opten por pertenecer al grupo 2, tendrán que permanecer en dicho grupo durante un término no inferior a tres años, contados a partir de su estado de situación financiera de apertura o de su estado de situación financiera inicial en Colombia.

Una vez se haya alcanzado el término de los tres años, las entidades que cumplan con los requisitos para pertenecer al grupo 3 y decidan permanecer en el grupo 2, deberán informar de ello al organismo de control y vigilancia, o, en su defecto, dejar la evidencia pertinente para ser exhibida ante las autoridades correspondientes.

TIPS CONTABLES

Aquellos que hagan parte o elijan de forma voluntaria pertenecer al grupo 2, deben permanecer en dicho grupo por un período no inferior a tres años, a partir de su estado de situación financiera de apertura o de su estado de situación financiera inicial en Colombia. Esto implica que deben presentar al menos dos períodos de estados financieros comparativos de acuerdo con el marco técnico normativo aplicable al grupo 2. Una vez transcurrido este período y si cumplen con los requisitos establecidos, pueden optar por cambiar de grupo o continuar en el grupo que habían seleccionado previamente.

1.2.4.1 Procedimiento para el cambio de grupo

El artículo 1.1.1.6 del DUR 2420 de 2015 establece el procedimiento que debe seguirse para el cambio de grupo, en los términos que se exponen a continuación:

Artículo 1.1.1.6 [del DUR 2420 de 2015]. Aplicación para entidades provenientes de los grupos 2 y 3. Las entidades que pertenezcan a los grupos 2 y 3 y luego cumplan los requisitos para pertenecer al grupo 1, deberán ceñirse a los procedimientos establecidos en este título para la aplicación por primera vez de este marco técnico normativo.

En estas circunstancias, deberán preparar su estado de situación financiera de apertura al inicio del período siguiente al cual se decida o sea obligatorio el cambio, con base en la evaluación de las condiciones para pertenecer al grupo 1, efectuada con referencia a la información correspondiente al período anterior a aquel en el que se tome la decisión o se genere la obligatoriedad de cambio de grupo. Posteriormente, deberán permanecer mínimo durante tres (3) años en el grupo 1, debiendo presentar por lo menos dos períodos de estados financieros comparativos.

Según el artículo anterior, deben identificarse los siguientes aspectos:

En este orden de ideas, si, por ejemplo, una entidad pasa del grupo 2 al grupo 1, es decir, de aplicar el Estándar para Pymes a aplicar el Estándar Pleno, las compañías deben realizar un nuevo proceso de adopción por primera vez. Esto implica ajustar las políticas contables, preparar un estado de situación financiera de apertura -ESFA- y tener un período de transición en el que deben aplicar los dos marcos normativos de forma simultánea.

1.2.5 Obligación de llevar contabilidad

La contabilidad se configura como una herramienta de gestión y control que facilita el conocimiento de la entidad y la realización periódica de radiografías financieras útiles para la toma de decisiones. En este orden de ideas, llevar contabilidad es importante por lo siguiente:

- El artículo 15 de la Constitución Política de Colombia indica que se podrá exigir la presentación de libros de contabilidad y demás documentos privados en los términos señalados por la ley, cuando se considere pertinente para efectos tributarios y judiciales, así como para casos de inspección, vigilancia e intervención del Estado.

- Su debida gestión permite reportar de forma unificada los diferentes rubros que hacen posible tener una radiografía financiera sobre la situación de la entidad, tales como activos, pasivos, patrimonio, ingresos, costos y gastos, entre otros.

- Facilita el cumplimiento de las obligaciones tributarias.

- Contribuye a obtener información oportuna, confiable y útil para la toma de decisiones.

- Posibilita la realización de proyecciones financieras y tributarias.

- Aporta seguridad para cada uno de los socios sobre la composición del patrimonio y el comportamiento de los ingresos, costos y gastos derivados de la operación.

En materia comercial y fiscal, es relevante identificar quienes se encuentran obligados a llevar contabilidad, así como los libros y la forma en que debe hacerse, para evitar posibles sanciones.

1.2.5.1 Obligados a llevar contabilidad desde el punto de vista comercial

De acuerdo con lo contemplado en el artículo 19 del Código de Comercio, todos los comerciantes deben llevar contabilidad.

Artículo 19 [del Código de Comercio]. Obligaciones de los comerciantes. Es obligación de todo comerciante:

1. Matricularse en el registro mercantil;

2. Inscribir en el registro mercantil todos los actos, libros y documentos respecto de los cuales la ley exija esa formalidad;

3. Llevar contabilidad regular de sus negocios conforme a las prescripciones legales;

4. Conservar, con arreglo a la ley, la correspondencia y demás documentos relacionados con sus negocios o actividades;

5. Denunciar ante el juez competente la cesación en el pago corriente de sus obligaciones mercantiles, y

6. Abstenerse de ejecutar actos de competencia desleal.

Así las cosas, es importante tener claro quiénes son comerciantes, por lo que el mismo Código de Comercio lo define en su artículo 10 en los siguientes términos:

Artículo 10 [del Código de Comercio]. Comerciantes – concepto – calidad. Son comerciantes las personas que profesionalmente se ocupan en alguna de las actividades que la ley considera mercantiles.

La calidad de comerciante se adquiere, aunque la actividad mercantil se ejerza por medio de apoderado, intermediario o interpuesta persona.

De igual manera, el artículo 20 de la misma norma enumera una serie de actos y operaciones que se consideran mercantiles:

Artículo 20 [del Código de Comercio]. Actos, operaciones y empresas mercantiles – concepto. Son mercantiles para todos los efectos legales:

1. La adquisición de bienes a título oneroso con destino a enajenarlos en igual forma, y la enajenación de los mismos. La adquisición a título oneroso de bienes muebles con destino a arrendarlos;

2. el arrendamiento de los mismos; el arrendamiento de toda clase de bienes para subarrendarlos, y el subarrendamiento de los mismos.

3. El recibo de dinero en mutuo a interés, con garantía o sin ella, para darlo en préstamo, y los préstamos subsiguientes, así como dar habitualmente dinero en mutuo a interés.

4. La adquisición o enajenación, a título oneroso, de establecimientos de comercio, y la prenda, arrendamiento, administración y demás operaciones análogas relacionadas con los mismos.

5. La intervención como asociado en la constitución de sociedades comerciales, los actos de administración de las mismas o la negociación a título oneroso de las partes de interés, cuotas o acciones.

6. El giro, otorgamiento, aceptación, garantía o negociación de títulos-valores, así como la compra para reventa, permuta, etc., de los mismos.

7. Las operaciones bancarias, de bolsas, o de martillos.

8. El corretaje, las agencias de negocios y la representación de firmas nacionales o extranjeras.

9. La explotación o prestación de servicios de puertos, muelles, puentes, vías y campos de aterrizaje.

10. Las empresas de seguros y la actividad aseguradora. 11. Las empresas de transporte de personas o de cosas, a título oneroso, cualesquiera que fueren la vía y el medio utilizados.

12. Las empresas de fabricación, transformación, manufactura y circulación de bienes.

13. Las empresas de depósito de mercaderías, provisiones o suministros, espectáculos públicos y expendio de toda clase de bienes.

14. Las empresas editoriales, litográficas, fotográficas, informativas o de propaganda y las demás destinadas a la prestación de servicios.

15. Las empresas de obras o construcciones, reparaciones, montajes, instalaciones u ornamentaciones.

16. Las empresas para el aprovechamiento y explotación mercantil de las fuerzas o recursos de la naturaleza.

17. Las empresas promotoras de negocios y las de compra, venta, administración, custodia o circulación de toda clase de bienes.

18. Las empresas de construcción, reparación, compra y venta de vehículos para el transporte por tierra, agua y aire, y sus accesorios.

19. Los demás actos y contratos regulados por la ley mercantil.

Además, en su artículo 23 señala cuales actividades no se consideran mercantiles:

Artículo 23 [del Código de Comercio]. Actos que no son mercantiles. No son mercantiles:

1. La adquisición de bienes con destino al consumo doméstico o al uso del adquirente, y la enajenación de los mismos o de los sobrantes;

2. La adquisición de bienes para producir obras artísticas y la enajenación de éstas por su autor;

3. Las adquisiciones hechas por funcionarios o empleados para fines de servicio público;

4. Las enajenaciones que hagan directamente los agricultores o ganaderos de los frutos de sus cosechas o ganados, en su estado natural. Tampoco serán mercantiles las actividades de transformación de tales frutos que efectúen los agricultores o ganaderos, siempre y cuando que dicha transformación no constituya por sí misma una empresa, y

5. La prestación de servicios inherentes a las profesiones liberales.

De lo anterior puede concluirse que, si se ejerce de forma profesional alguna de las actividades previamente mencionadas, como por ejemplo las profesiones liberales, no se adquiere la calidad de comerciante.

1.2.5.2 Obligados a llevar contabilidad desde el punto de vista fiscal

Teniendo en cuenta la definición establecida en el Código de Comercio frente a que todos los comerciantes deben llevar contabilidad, puede concluirse que, para efectos fiscales, todas las personas responsables de IVA se encuentran obligadas a llevar contabilidad (artículo 437 del ET).

Ahora bien, en cuanto a las personas no responsables de IVA se ha suscitado un panorama que requiere un amplio análisis, pues a lo largo de los anos muchas personas naturales, aun siendo comerciantes registradas en Cámara de Comercio y operando como no responsables del impuesto, han adquirido el hábito de asumir que no están obligadas a llevar contabilidad amparándose en doctrinas de la Dian. Es el caso de la contenida en el Concepto 15456 de febrero de 2006, en el que la entidad concluía que, si las personas naturales del régimen simplificado del IVA no tenían que cobrar dicho impuesto, las consideraría como no obligadas a llevar contabilidad, al menos para fines fiscales. Por tanto, muchas de estas personas no llevaban ningún tipo de contabilidad (ni siquiera para propósitos mercantiles).

Con la expedición de la Ley 1943 de 2018 (vigente por el 2019, según Sentencia de la Corte Constitucional C-481 de octubre 16 de 2019) y la ratificación efectuada por el artículo 160 de la Ley 2010 de 2019, se derogo lo contenido en el artículo 264 de la Ley 223 de 1995, el cual precisaba lo siguiente:

Artículo 264 [de la Ley 223 de 1995]. Los contribuyentes que actúen con base en conceptos escritos de la Subdirección Jurídica de la Dirección de Impuestos y Aduanas Nacionales podrán sustentar sus actuaciones en la vía gubernativa y en la jurisdiccional con base en los mismos. Durante el tiempo en que tales conceptos se

encuentren vigentes, las actuaciones tributarias realizadas a su amparo no podrán ser objetadas por las autoridades tributarias. Cuando la Dirección de Impuestos y Aduanas Nacionales cambie la posición asumida en un concepto previamente emitido por ella deberá publicarlo.

En su artículo 113, la misma Ley 1943 dispuso:

Artículo 113 [de la Ley 1943 de 2018]. Los conceptos emitidos por la dirección de gestión jurídica o la subdirección de gestión de normativa y doctrina de la Dirección de Impuestos y Aduanas Nacionales, constituyen interpretación oficial para los empleados públicos de la Dirección de Impuestos y Aduanas Nacionales; por lo tanto, tendrán carácter obligatorio para los mismos. Los contribuyentes solo podrán sustentar sus actuaciones en la vía gubernativa y en la jurisdiccional con base en la ley.

Con este contexto se preveía que a partir del año 2019 los contribuyentes ya no podrían seguir amparándose en las doctrinas de la Dian, sin importar que estas estuvieran vigentes, y se concluía que cuando se les iniciara algún proceso tributario deberían tener la capacidad de hacer sus propias interpretaciones de la ley y sustentar sus actuaciones con base en las mismas.

De esta manera, lo más sensato hubiera sido que todas las personas comerciantes que siguieran operando como no responsables de IVA hubieran estado obligadas no solo a inscribirse en el registro mercantil, sino también a llevar contabilidad tanto para fines comerciales como para fines fiscales, debiendo aplicar los marcos técnicos normativos vigentes.

Sin embargo, con la Sentencia de la Corte Constitucional C-481 de octubre 16 de 2019 se declaró inexequible el contenido de la Ley 1943 de 2018, por vicios de trámite, por lo que se le otorgó la posibilidad al Gobierno nacional de tramitar otra ley con el fin de reincorporar las medidas contenidas en la norma declarada inexequible. Asimismo, en su Sentencia C-514 de octubre 30 de 2019 la Corte Constitucional derogó la palabra “solo” contenida en el artículo 113 de la Ley 1943 de 2018, por lo que se concluyó que a partir de dicho momento en las vías gubernativas y jurisdiccionales los contribuyentes podrían ampararse en la Ley y en las doctrinas de la Dian.

Al declararse inexequible la palabra “solo”, el texto de dicha norma se lee de la siguiente forma:

Artículo 113 [de la Ley 1943 de 2018]. Los conceptos emitidos por la dirección de gestión jurídica o la subdirección de gestión de normativa y doctrina de la Dirección de Impuestos y Aduanas Nacionales, constituyen interpretación oficial para los empleados públicos de Dirección de Impuestos y Aduanas Nacionales; por lo tanto, tendrán carácter obligatorio para los mismos. Los contribuyentes podrán sustentar sus actuaciones en la vía gubernativa y en la jurisdiccional con base en la Ley.

Para dar cumplimiento a la directriz emanada por la Corte Constitucional en lo concerniente a la expedición de la nueva normativa tributaria que indicaría los parámetros bajo los cuales se regirían los anos gravables 2020 y siguientes, el 27 de diciembre de 2019 se promulgó la Ley 2010 mediante la cual se reincorporaron gran parte de las directrices impartidas por la Ley 1943 de 2018, entre ellas la relacionada con el tratamiento de estas doctrinas, la cual fue materializada en el artículo 131.

Artículo 131 [de la Ley 2010 de 2019]. <Aparte subrayado CONDICIONALMENTE exequible >. Los conceptos emitidos por la dirección de gestión jurídica o la subdirección de gestión de normativa y doctrina de la Dirección de Impuestos y Aduanas Nacionales, constituyen interpretación oficial para los empleados públicos de la Dirección de Impuestos y Aduanas Nacionales; por lo tanto, tendrán carácter obligatorio para los mismos.

Los contribuyentes podrán sustentar sus actuaciones en la vía gubernativa y en la jurisdiccional con base en la ley.

Los términos subrayados de acuerdo con la Sentencia de la Corte Constitucional C-514 de 2019 deben entenderse en el sentido de que la palabra ley alude a todas las fuentes del derecho que admite el ordenamiento nacional.

1.2.5.3 Otros obligados a llevar contabilidad

Además, están obligados a llevar contabilidad:

- Las entidades sin ánimo de lucro –ESAL–, con excepción de las entidades de derecho público y las juntas de defensa civil, según el Decreto 2500 de 1986 y el artículo 364 del ET.

- Los contribuyentes del régimen tributario especial, según el Decreto 4400 de 2004.

- Los servidores públicos, sean personas jurídicas o personas naturales, que cumplan los requisitos señalados en el artículo 45 de la Ley 190 de 1995.

- Las organizaciones de acción comunal, según el literal g) del artículo 72 de la Ley 743 de 2002 y el artículo 27 del Decreto 2350 de 2003.

- Las empresas comerciales que cumplan las condiciones previstas en el numeral 3 del artículo 2 de la Ley 590 de 2000 (micro, pequeñas y medianas empresas), según el Decreto 1878 de 2008.

1.2.5.4 Sanciones por no llevar contabilidad

El artículo 58 del Código de Comercio contempla que los comerciantes –personas naturales o jurídicas– podrán ser sancionados por la Superintendencia de Sociedades o por el ente de inspección, vigilancia o control correspondiente con multas de hasta 1.000 smmlv cuando estos no cumplan con las obligaciones que impone su artículo 19, entre las cuales se encuentra la obligación de llevar contabilidad en debida forma, es decir, bajo el marco técnico normativo que les aplique según su grupo de convergencia.

Adicionalmente, debe tenerse presente lo señalado por la Supersociedades en el Oficio 220-1187101 del 24 de julio de 2020, donde se precisa que el artículo 10 de la Ley 1314 de 2009 faculta a las autoridades de supervisión para:

- Vigilar que las entidades bajo inspección, vigilancia o control, así como sus administradores, funcionarios y profesionales de aseguramiento, cumplan con los marcos técnicos normativos vigentes.

- Aplicar las sanciones pertinentes cuando haya lugar a ello.

Así, la Supersociedades, a la cual le corresponde la inspección, vigilancia y control de las sociedades comerciales, tiene la facultad, según el artículo 86 de la Ley 222 de 1995, de imponer sanciones o multas, sucesivas o no, de hasta 200 smmlv cuando se incumpla la ley.

De la misma forma, el artículo 655 del ET expone que sin perjuicio del rechazo de los costos, deducciones, impuestos descontables, exenciones, descuentos tributarios y demás conceptos que carezcan de soporte en la contabilidad o que no sean plenamente probados de conformidad con las normas vigentes, la sanción por libros de contabilidad será del 0,5 % del mayor valor entre el patrimonio líquido y los ingresos netos del año anterior al de su imposición, sin exceder de 20.000 UVT ($848.240.000 por el año gravable 2023).