2.3 CONTABILIZACIÓN DE OPERACIONES

La contabilización de operaciones es la etapa del ciclo contable donde se realizan los asientos contables de los diferentes hechos económicos, es por eso que en este apartado se enunciarán los aspectos más relevantes asociados al reconocimiento y medición inicial y posterior de las principales partidas que componen los estados financieros, para el caso de las pymes, en curso con las indicaciones dadas en el estándar aplicable a este tipo de entidades.

A propósito, es preciso recordar la conceptualización contenida en el mencionado Estándar para Pymes, en torno al proceso de medición, cuyo párrafo 2.33 señala que la medición es “el proceso de determinación de los importes monetarios en los que una entidad mide los activos, pasivos, ingresos y gastos en sus estados financieros”. Para llevar a cabo este proceso, la entidad debe aplicar el método de medición que indique el estándar respectivo.

TIPS CONTABLES

Cada una de las 35 secciones que conforman el Estándar para Pymes, luego de ser compilado y actualizado por el Decreto 2483 de 2018, establecen los requerimientos para que una entidad seleccione y aplique el método de medición que utilizará para cada partida de sus estados financieros. Este método debe estar contenido en las políticas contables previamente definidas y aprobadas por la entidad.

Para ciertas partidas, el estándar en referencia fija un modelo de medición posterior especifico, mientras que en otras otorga autonomía para que la entidad lo seleccione entre varias opciones o aplique un método distinto, en caso de que no pueda aplicar el exigido por el estándar, en razón a que implica un costo o esfuerzo desproporcionado.

2.3.1 Consideraciones sobre los activos

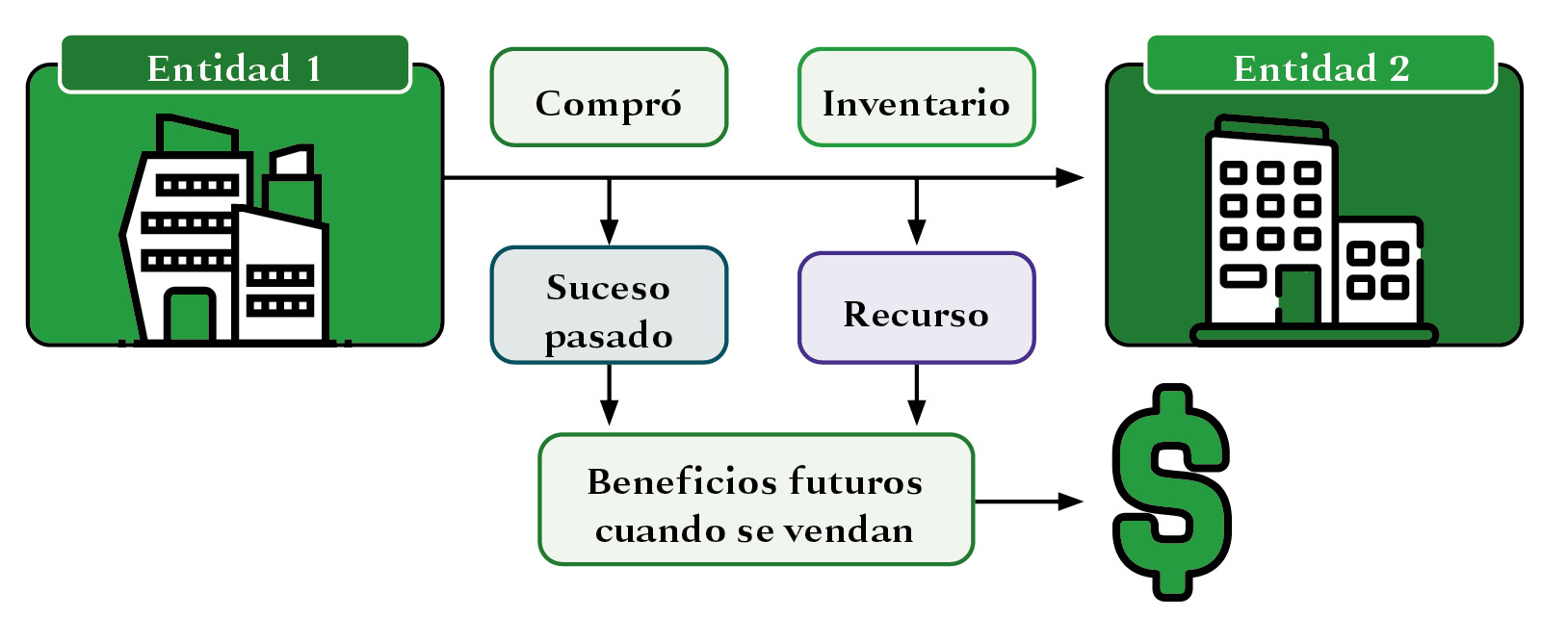

El activo, siendo el primer elemento de los estados financieros, es definido por el párrafo 2.15 del Estándar para Pymes como un recurso controlado por la entidad, originado de sucesos pasados, del que la entidad espera obtener beneficios económicos en el futuro. Estos beneficios corresponden a su potencial para contribuir de manera directa o indirecta a los flujos de efectivo y de equivalentes al efectivo de la entidad, flujos que pueden proceder de la utilización del activo o de su disposición.

Muchos activos, como por ejemplo las propiedades, planta y equipo, son elementos tangibles, sin embargo, la tangibilidad no es un requisito esencial para la existencia del activo, pues hay algunos activos que son intangibles.

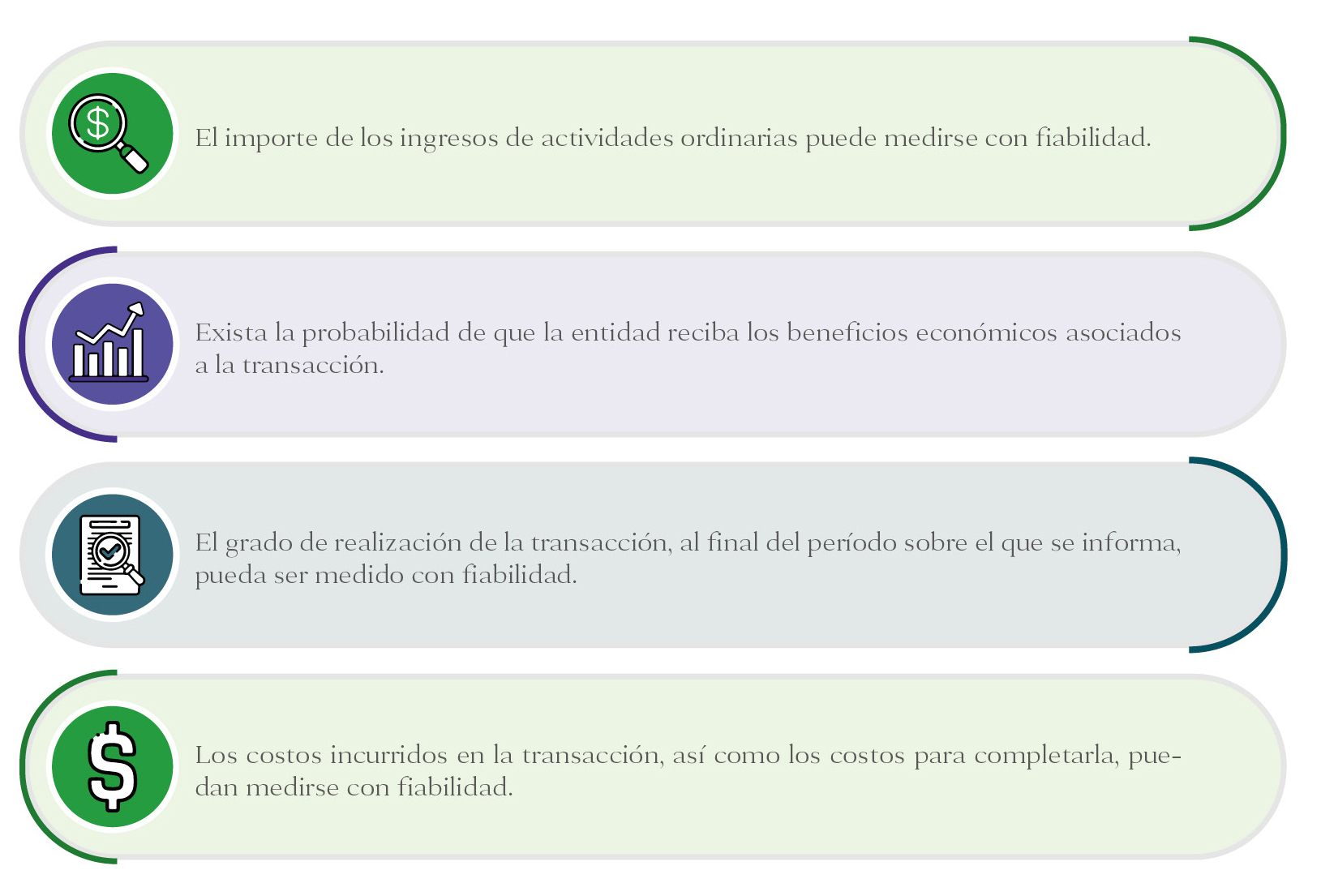

De esta manera, el párrafo 2.37 del estándar indica que la entidad deberá reconocer un activo en el estado de situación financiera cuando sea probable que del mismo se obtengan beneficios económicos futuros para la entidad y que, además, dicho activo tenga un costo o valor que pueda ser medido con fiabilidad.

En este sentido, la entidad no reconocerá un activo cuando no se considere probable que como fruto del desembolso correspondiente se vayan a obtener beneficios económicos futuros más allá del período sobre el cual se informa. En este caso, dicha transacción dará lugar al reconocimiento de un gasto en el estado del resultado integral (o en el estado de resultados, si se presenta).

Representación gráfica del reconocimiento de un activo

A continuación, se enuncian los conceptos que pueden clasificarse dentro de la categoría de activos. Cabe indicar que de acuerdo con sus necesidades, la entidad podrá reconocer otras partidas siempre y cuando cumplan con la definición establecida.

2.3.1.1 Efectivo y equivalentes al efectivo

El efectivo y sus equivalentes es una partida muy importante dentro de los estados financieros, se entiende como el recurso que mantiene cada entidad con una disponibilidad inmediata, tales como monedas, billetes y divisas, así como el dinero que se tenga en cuentas de ahorro y corrientes, es decir, los rubros asociados a las partidas de caja o bancos. Los equivalentes al efectivo se refieren a determinadas inversiones que se consideran de bajo riesgo, alta liquidez y convertibles con facilidad en importes de efectivo y de corto plazo, como por ejemplo los CDT. Tales componentes hacen que este sea uno de los rubros más sensibles por los elementos que lo caracterizan:

- Sus saldos no están sujetos a juicios de materialidad.

- Se trata, tal vez, de la única cuenta cuyo valor se mide de forma absoluta e inequívoca.

- Lo anterior sucede porque esta cuenta representa las cantidades realmente existentes de billetes y monedas nacionales, así como de divisas y saldos de cuentas de depósitos a la vista.

- La cuenta de efectivo y equivalentes es la única que representa un valor real monetario. Por lo anterior, el saldo de la cuenta de efectivo y equivalentes debe corresponder a la revisión exhaustiva y al conteo mismo de los billetes, monedas, certificados y otros documentos que la componen.

TIPS CONTABLES

La expresión equivalentes al efectivo se refiere a inversiones con un alto grado de liquidez, es decir a muy corto plazo. Los rubros pertenecientes a esta categoría pueden identificarse de acuerdo a lo definido en el manual de políticas contables de la entidad.

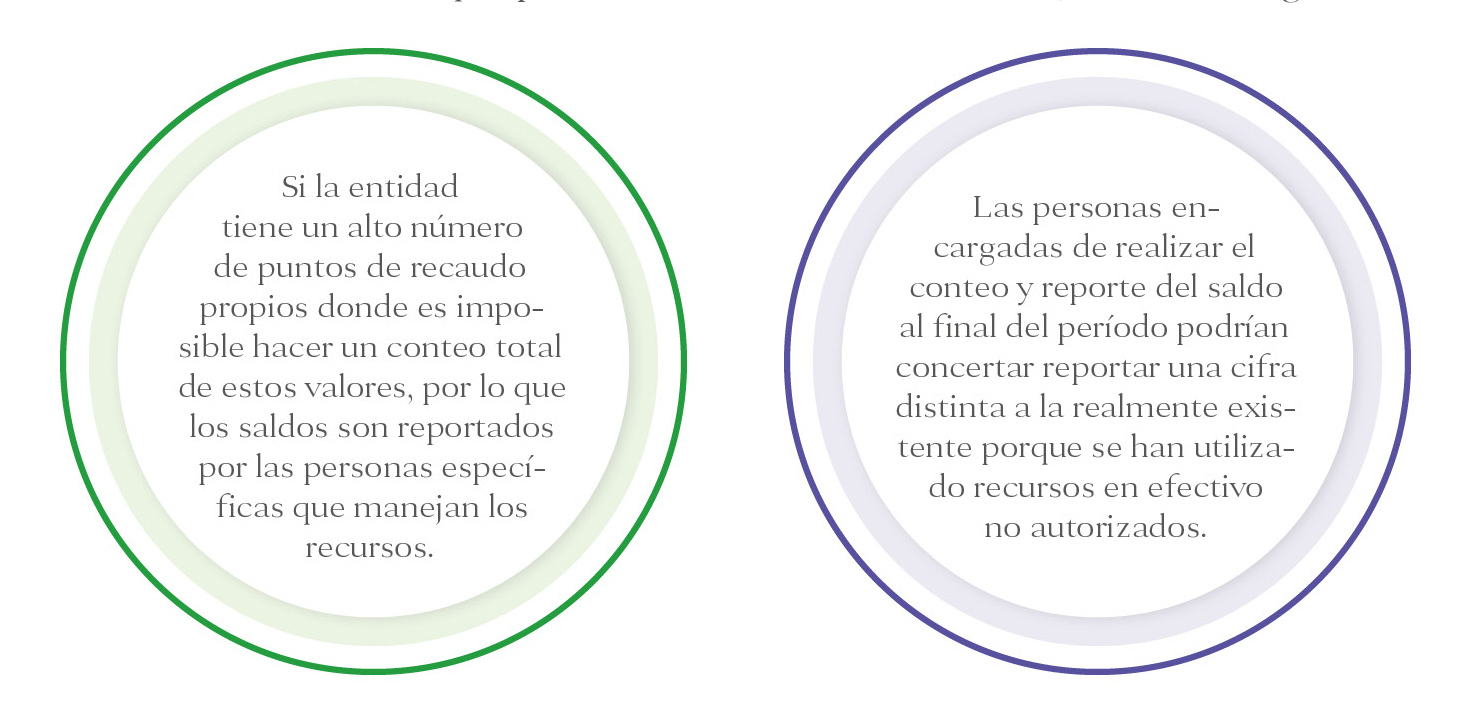

Dadas tales características y su sensibilidad, pueden originarse situaciones en las cuales el efectivo y equivalente no se verifica al 100 %, hecho que representa un riesgo para la entidad en el sentido de que pueden darse errores o fraude, como los siguientes:

2.3.1.1.1 Reconocimiento y medición del efectivo y equivalentes al efectivo

Debido a que las partidas que componen este rubro se caracterizan por convertirse fácilmente en dinero en el corto plazo, su medición se realiza bajo el modelo del costo nominal del derecho en efectivo y serán representadas en la moneda funcional aplicable a la entidad, que por lo general es el peso colombiano.

2.3.1.1.2 Aspectos a tener en cuenta en el proceso de cierre contable4

Existen procedimientos de control interno que deben ser aplicados de forma permanente, sin embargo, algunas revisiones que se pueden realizar al cierre son:

- Evaluar la existencia del dinero que tiene a disposición la entidad. Este procedimiento es muy importante dado que en ocasiones la administración se encuentra con faltantes de caja o incluso se llegan a reportar faltantes de períodos anteriores, como cuentas por cobrar. Estas situaciones deben ser corregidas, es necesario legalizar los egresos y hacer los ajustes a los que haya lugar.

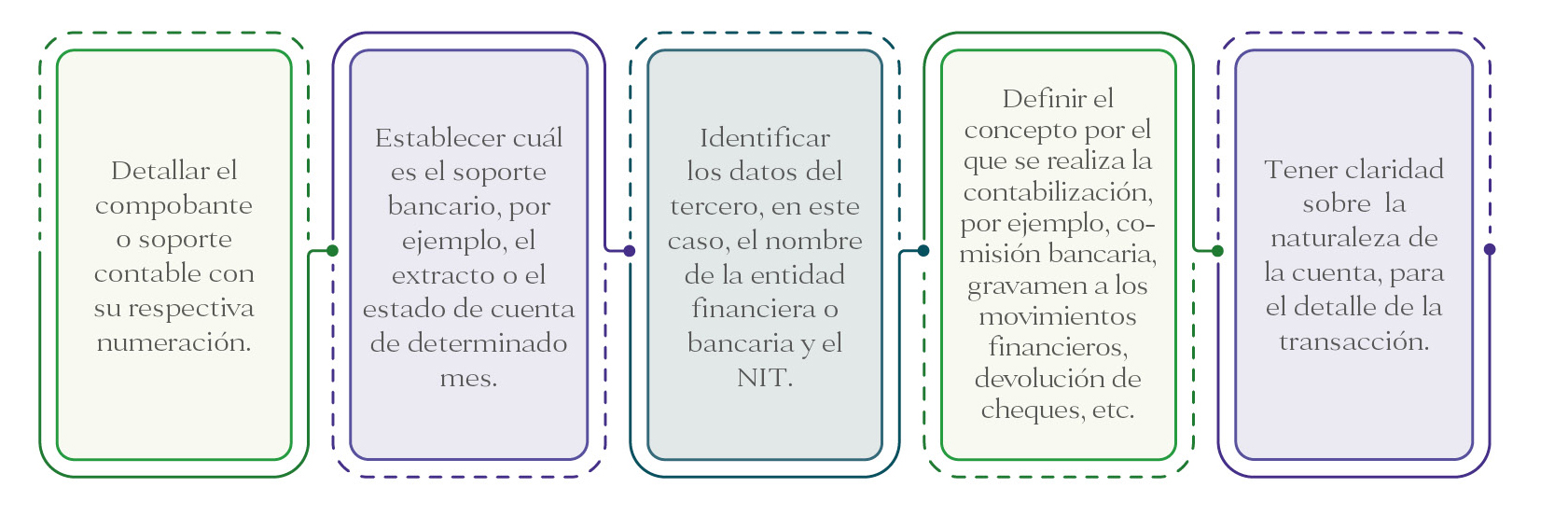

- Efectuar una conciliación bancaria5 de los saldos del libro en bancos y de los saldos de los extractos bancarios a fin de hallar diferencias a conciliar o ajustar. La conciliación bancaria es un procedimiento mediante el cual se comparan los registros contables del libro “bancos” con los movimientos reportados por el banco para confrontar las diferencias y hacer los ajustes pertinentes. Para documentar las contabilizaciones, es preciso:

4 En la zona de complementos de esta publicación encontrará el archivo 3. Casos prácticos sobre los aspectos relevantes en la contabilización de activos. En la pestaña Efectivo y equivalentes se desarrollan varios casos prácticos relacionados con las revisiones realizadas a este rubro. Clic aquí para acceder.

5 En la zona de complementos de esta publicación encontrará el archivo 4. Modelo de conciliación bancaria básica, en donde se comparten tres plantillas para la elaboración de la conciliación bancaria que debe realizarse por lo menos cada mes. Clic aquí para acceder.

2.3.1.2 Activos financieros

De acuerdo con la sección 11 del Estándar para Pymes, los activos financieros, son aquellos que generan el derecho contractual de recibir efectivo o un activo financiero de otra entidad, por lo cual a partir de tal derecho interactúan dos actores: 1) el comprador o inversionista y 2) el emisor o vendedor.

Algunas de las características especiales que distinguen a los activos financieros respecto de otro tipo de activos son:

- El riesgo que origina la posibilidad de que el emisor no cumpla con las obligaciones pactadas en el contrato a pesar de las garantías que este haya presentado al primer momento.

- La liquidez, es decir, la capacidad que tiene el activo financiero de convertirse en dinero y no perder valor a través del tiempo

- La rentabilidad, o sea, el beneficio o utilidad que se puede percibir a futuro.

Subpartidas que se pueden encontrar en esta categoría:

|

Subpartida |

Detalle |

|

Cartera o cuentas por cobrar a clientes6 |

Corresponde a los saldos adeudados por los clientes en razón a las ventas a crédito de productos y servicios de lo cual se espera recibir el pago en un período de tiempo previamente pactado.

Esta partida cumple con la definición de activo financiero, siempre y cuando la entidad conserve el derecho a cobrar y no haya cedido este derecho a terceros. En algunos casos especiales, como el factoring, hay que tener en cuenta la medida en la cual los riesgos y ventajas de la cartera han sido transferidos a la entidad con la que se realizó la negociación de factoring. |

|

Reclamaciones |

Esta partida se puede reconocer como activo financiero cuando la entidad tenga una certeza razonable de recibir los recursos. Si existen incertidumbres sobre su recuperabilidad, o la reclamación está en una etapa muy temprana, solo deben incluirse en revelaciones. |

|

Cuentas por cobrar a trabajadores, socios y otras cuentas por cobrar |

Sobre estos saldos habrá que evaluarlos uno a uno para determinar si cumplen con la definición y eliminar los que no la cumplan o no estén documentados de forma adecuada. Por ejemplo, si un empleado se retiró hace tres años y se encontró un faltante en la caja que él administraba, no es sano reconocer por este motivo una cuenta por cobrar, a menos que haya elementos suficientes que permitan efectivamente hacer el recaudo. Igual sucede con las cuentas por cobrar a socios las cuales para permanecer en el estado de situación financiera deben estar soportadas por documentos, tener garantías (si es necesario), estar acompañadas de compromisos de pago serios (y que se cumplan tales compromisos). De lo contrario, no se podrán reconocer como cuentas por cobrar. |

6 En la zona de complementos de esta publicación encontrará el archivo 5. Rotación de cartera y política de recaudo a clientes, donde se estructura un formato para llevar un control adecuado sobre las cuentas por cobrar. Clic aquí para acceder.

2.3.1.2.1 Medición inicial y posterior de los activos financieros

La regla general que expone el párrafo 11.13 del Estándar para Pymes en relación con la medición de los activos financieros es la siguiente:

|

Activo financiero |

Tratamiento |

|

Préstamo a largo plazo concedido a otra entidad |

Se reconoce una cuenta por cobrar al valor presente del importe por cobrar en efectivo, incluyendo los pagos por intereses y el reembolso del principal de esa entidad. |

|

Bienes vendidos a un cliente a crédito a corto plazo |

Se reconoce una cuenta por cobrar al importe sin descontar de la cuenta por cobrar en efectivo de esa entidad, por lo regular es el precio de la factura. |

|

Bienes vendidos a un cliente con crédito a dos años sin intereses |

Se reconoce una cuenta por cobrar al precio de venta en efectivo actual para esa partida. Si no se conoce el precio de venta en efectivo actual, se puede estimar como el valor presente de la cuenta por cobrar en efectivo descontado utilizando la tasa (o tasas) de interés del mercado prevaleciente para una cuenta por cobrar similar. |

|

Compra en efectivo de las acciones ordinarias de otra entidad |

La inversión se reconoce al importe de efectivo pagado para adquirir las acciones. |

En cuanto a la medición posterior, los activos financieros catalogados como instrumento de deuda, como las cuentas por cobrar que cumplan con las condiciones del párrafo 11.9 del Estándar para Pymes, se miden al costo amortizado utilizando el método de interés efectivo.

Los instrumentos de deuda clasificados como activos corrientes se miden al importe no descontado del efectivo u otra contraprestación que se espere pagar o recibir. En cuanto a las transacciones de financiación, estas se deben medir por el valor presente de los flujos de efectivo futuros usando una tasa de interés de mercado para un instrumento financiero similar.

A continuación, algunas precisiones frente a estos métodos de medición:

Costo amortizado

El costo amortizado de un activo o pasivo financiero en cada fecha de presentación es el neto de los siguientes importes:

|

El que se mide en el reconocimiento inicial del activo o pasivo financiero. |

|

(-) Los reembolsos del principal. |

|

(+/-) La amortización acumulada (utilizando el método del interés efectivo) de cualquier diferencia existente entre el importe en el reconocimiento inicial y el importe al vencimiento |

|

(-) Cualquier reducción reconocida directamente o mediante el uso de una cuenta correctora por deterioro del valor o incobrabilidad (solo para el caso de los activos financieros). |

Método del interés efectivo

Es un método de cálculo del costo amortizado de un activo o pasivo financiero y de distribución del ingreso por intereses o gasto por intereses a lo largo del período correspondiente. La tasa de interés efectiva es la tasa de descuento que iguala exactamente los flujos de efectivo futuros por pagos o cobros estimados a lo largo de la vida del instrumento financiero. Dicha tasa se determina sobre la base del importe en libros del activo o pasivo financiero en el momento del reconocimiento inicial. De acuerdo con este método, el costo amortizado de un activo o pasivo financiero es el valor presente de los flujos de efectivo por cobrar futuros descontados a la tasa de interés efectiva. Por su parte, el gasto o ingreso por intereses en un período es el importe en libros del activo o pasivo financiero al principio de un período, multiplicado por la tasa de interés efectivo para el período.

En este orden de ideas, para llevar a cabo los anteriores procesos de medición se deben tener en cuenta los siguientes elementos:

|

Valor de los flujos de efectivo futuros |

Plazo de recaudo |

Tasas de interés |

Deterioro de valor |

|

|

|

|

2.3.1.2.2 Deterioro de las cuentas por cobrar7

Al final del período cada entidad debe evaluar si existen indicadores de deterioro sobre el saldo de sus cuentas por cobrar, como, por ejemplo:

- Clientes que se encuentren en mora.

- Clientes que hayan iniciado acuerdos de reorganización o liquidación.

- Clientes que tengan problemas financieros.

- Clientes que hayan solicitado acuerdos especiales de pago.

En los casos en que se concluya que existe evidencia objetiva de deterioro, se debe contabilizar una pérdida por deterioro en el estado de resultados.

Para efectos de evaluar el deterioro de cartera, se deben considerar las siguientes posibilidades:

- Si la entidad tiene pocos clientes, puede analizar a cada uno por separado para efectos de determinar si existe o no deterioro. El deterioro debe determinarse mediante la comparación del importe en libros de la cuenta por cobrar y la estimación que realice la entidad del monto que se recibirá.

- Si la entidad maneja un amplio volumen de ventas a crédito, es posible que requiera agrupar su cartera según su nivel de riesgo y establecer porcentajes de deterioro de acuerdo con el análisis que realice de su posibilidad de recuperación.

Al momento de establecer las estimaciones de deterioro de las cuentas por cobrar es necesario que se aplique la prudencia frente a las incertidumbres generadas por la pandemia; esto con el objetivo de no sobreestimar ni subestimar los activos de la entidad.

Cabe anotar que a nivel fiscal, el valor que se podrá llevar como deducción estará ligado a si se realiza una provisión general, individual o si se da la totalidad de la deuda como manifiestamente pérdida o sin valor. Más adelante cuando se estén abordando las partidas conciliatorias aplicables por el año gravable 2023 se profundizará en estas diferenciaciones.

7 En la zona de complementos de esta publicación encontrará el archivo 3. Casos prácticos sobre los aspectos relevantes en la contabilización de activos. En la pestaña CXC y otros activos fros se desarrollan varios casos prácticos relacionados con las revisiones contables realizadas a este rubro. Clic aquí para acceder.

2.3.1.3 Inventarios

Los inventarios son definidos en la sección 13 del Estándar Internacional para pymes como:

(…) activos poseídos para ser vendidos en el curso normal del negocio, activos en proceso de producción o en forma de materiales o suministros para ser consumidos en el proceso de producción o de prestación de un servicio.

Para las empresas debe ser ineludible el control de los inventarios y su reconocimiento en los estados financieros, pues de este depende la adecuada gestión de las mercancías. A saber, para el control de inventarios se pueden aplicar dos sistemas: 1) el de inventario periódico o juego de inventarios; y 2) el de inventario permanente.

Métodos de valuación de inventarios8

El costo de los inventarios depende del método de valuación que se utilice. Al ser el control del costo un aspecto fundamental para el curso de las compañías es necesario que la valuación se realice por el método indicado.

El método usado en la valuación de inventarios permitirá controlar el flujo y el costo de los ítems que conforman las existencias de la empresa, asignándole una base común a cada uno.

Los métodos mas usados son:

- Método PEPS (primeras en entrar, primeras en salir): este método opera bajo la presunción de que la mercancía o materia prima que ingresa primero a la compañía es la primera en ser vendida (costo de ventas) o la primera en ser agotada en producción (costo de producción).

- Método UEPS (últimas en entrar, primeras en salir): en esta técnica la presunción es que la mercancía o materia prima que ingresa de última a la compañía es la primera en ser vendida (costo de ventas) o usada para la producción (costo de producción).

TIPS CONTABLES

El método UEPS no está permitido en la aplicación de los Estándares Internacionales, de acuerdo con la sección 13.18 del Estándar para Pymes

- Método del promedio ponderado: este método busca calcular el costo unitario promedio de las mercancías en stock, que se obtiene al dividir el costo total de las mercancías disponibles para la venta entre las unidades en existencia. El valor resultante se aplica a cada unidad vendida, para determinar el costo de venta, por lo cual este método solo puede elegirse cuando la entidad emplea el sistema de inventario permanente.

- Método de identificación específica: el método de identificación específica es aplicable únicamente para la valoración de ciertos tipos de inventarios de la compañía, según las secciones 13.17 y 13.18 del Estándar para Pymes.

El costo del inventario debe ser medido por este método cuando en su producción de bienes una entidad utilice inventarios de materias primas que no sean habitualmente intercambiables, es decir, que hayan sido adquiridas solo para ser usadas en la fabricación de un bien con ciertas características especiales solicitadas por un cliente en particular.

8 En la zona de complementos de esta publicación se encuentra alojado el archivo 6. Métodos de valuación de inventarios PEPS, promedio ponderado e identificación específica, en donde se desarrollan algunos ejercicios relacionados con la aplicación de estos métodos de valuación. Clic aquí para acceder.

2.3.1.3.1 Medición inicial y posterior de los inventarios

De esta manera la medición de los inventarios debe realizarse entre el importe menor entre el costo y el precio de venta estimado menos los costos de terminación y venta. Los Estándares Internacionales además indican que los inventarios deben medirse teniendo en cuenta una perdida por deterioro de valor al cierre de cada periodo, el cual tiene lugar cuando el importe en libros de un activo supera su importe recuperable.

Así las cosas, en la medición inicial deben compararse el valor neto realizable y el costo.

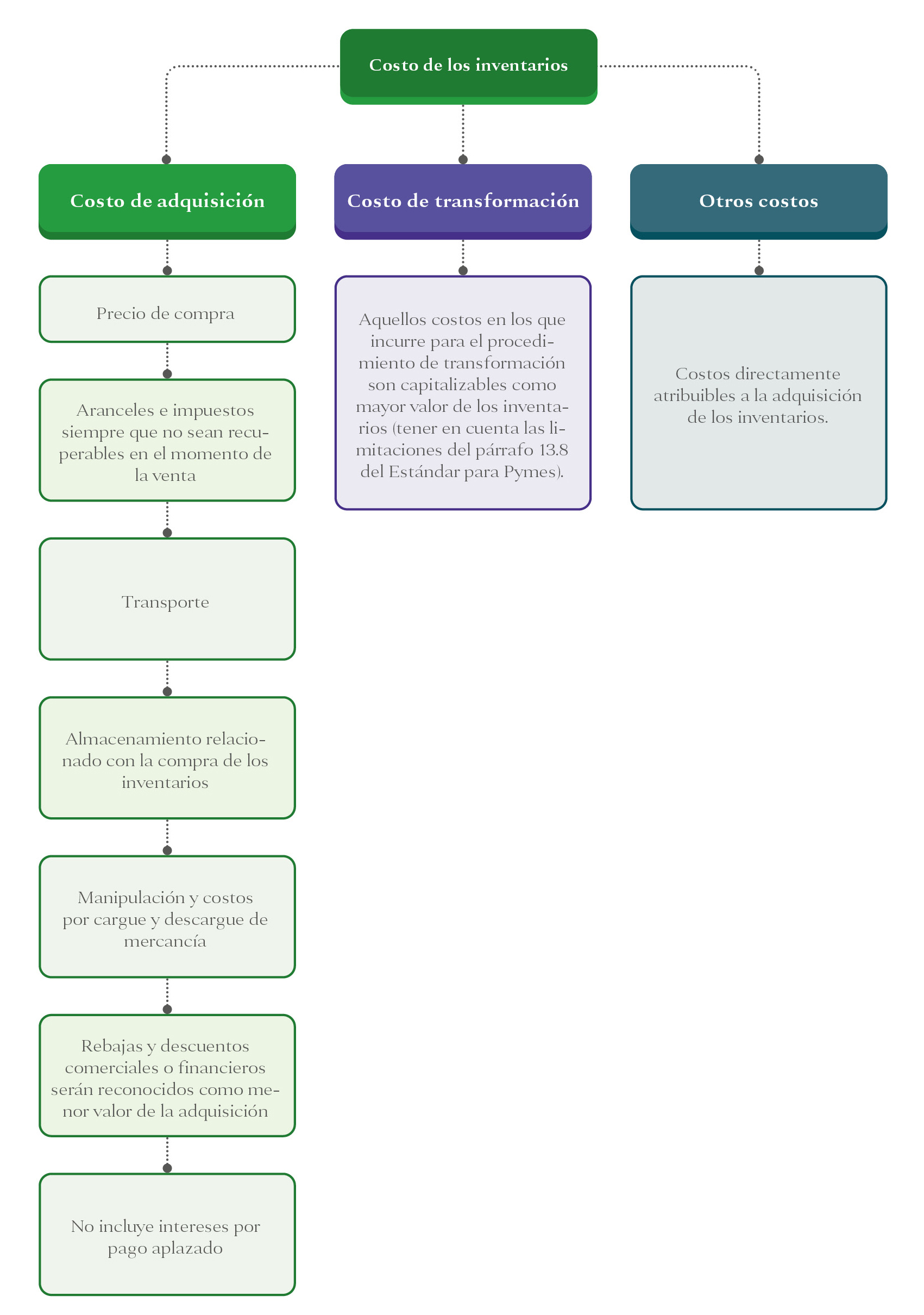

Este último comprende tres elementos a saber: los costos de adquisición, transformación y otros en los que haya incurrido para dar a los inventarios su condición y ubicación actuales, así:

En la medición de los inventarios es necesario tener en cuenta los costos de terminación y venta; esta estimación permite la identificación del valor neto de realización el cual se calcula tomando el precio de venta estimado de los inventarios en la fecha de cierre menos los costos de terminación y venta.

Costo de adquisición

Son los costos derivados de la adquisición y transformación de los inventarios, además de los costos en que se haya incurrido para dar a los inventarios su condición y ubicación actuales.

Ejemplo

La empresa A SA importa bienes por valor de $286.800.000 (incluidos aranceles por $25.000.000 y un IVA de $41.800.000). Los riesgos y ventajas de la propiedad de la mercancía se transfirieron a la empresa, de modo que, una vez retirada de la bodega del puerto, esta incurre en un gasto equivalente a $1.700.000 adicionales para transportarla hasta su almacén. Posteriormente incurre en otro gasto de transporte por $500.000 para entregar la mercancía al cliente, sumados a costos de venta por $1.000.000.

El costo de adquisición de la mercancía se compone de:

|

Determinación del costo de adquisición |

|

|

Concepto |

Valor |

|

Precio de compra |

$220.000.000 |

|

Aranceles |

$25.000.000 |

|

Transporte al almacén de la entidad |

$1.700.000 |

|

Costo de adquisición |

$246.700.000 |

|

Del costo de adquisición se excluye el valor que se paga por el transporte destinado a la entrega del producto al cliente, el cual es de $500.000, además de $100.000 de costos de venta más un IVA de $41.800.000, por ser un impuesto recuperable. |

Costos de transformación

Los costos de transformación están asociados a la producción de bienes y pueden estar directa o indirectamente relacionados con las unidades de producción.

Ejemplo

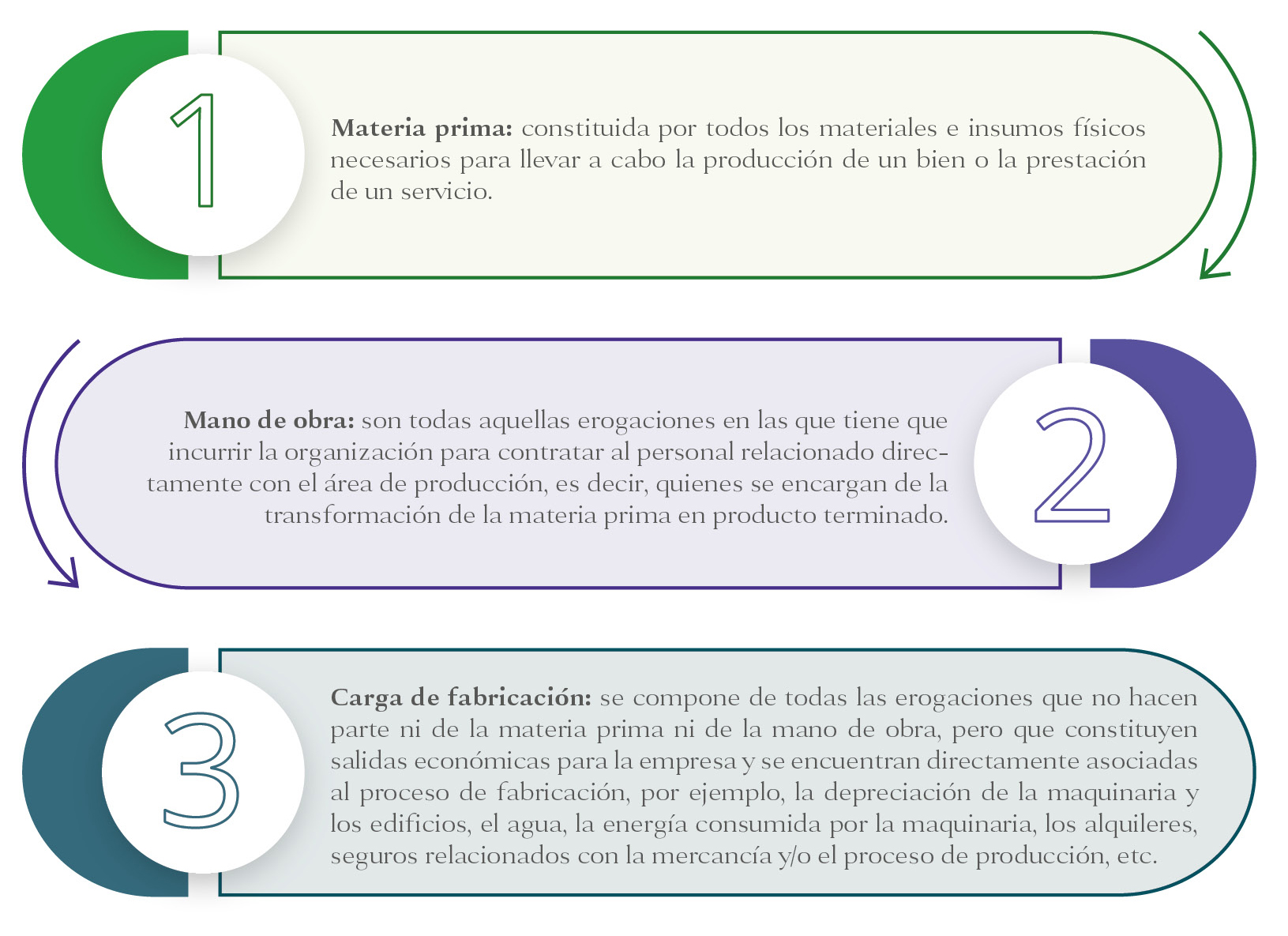

Una fábrica de ponche artesanal requiere para la elaboración de la bebida ingredientes como harina, azúcar y panela. La preparación del producto es realizada por un operario encargado de mezclar estos ingredientes y llevarlos a cocción; el empaque es realizado por otro operario. Estos procesos son supervisados por un jefe de operarios y desarrollados con maquinaria controlada por la entidad al interior de una planta de producción arrendada.

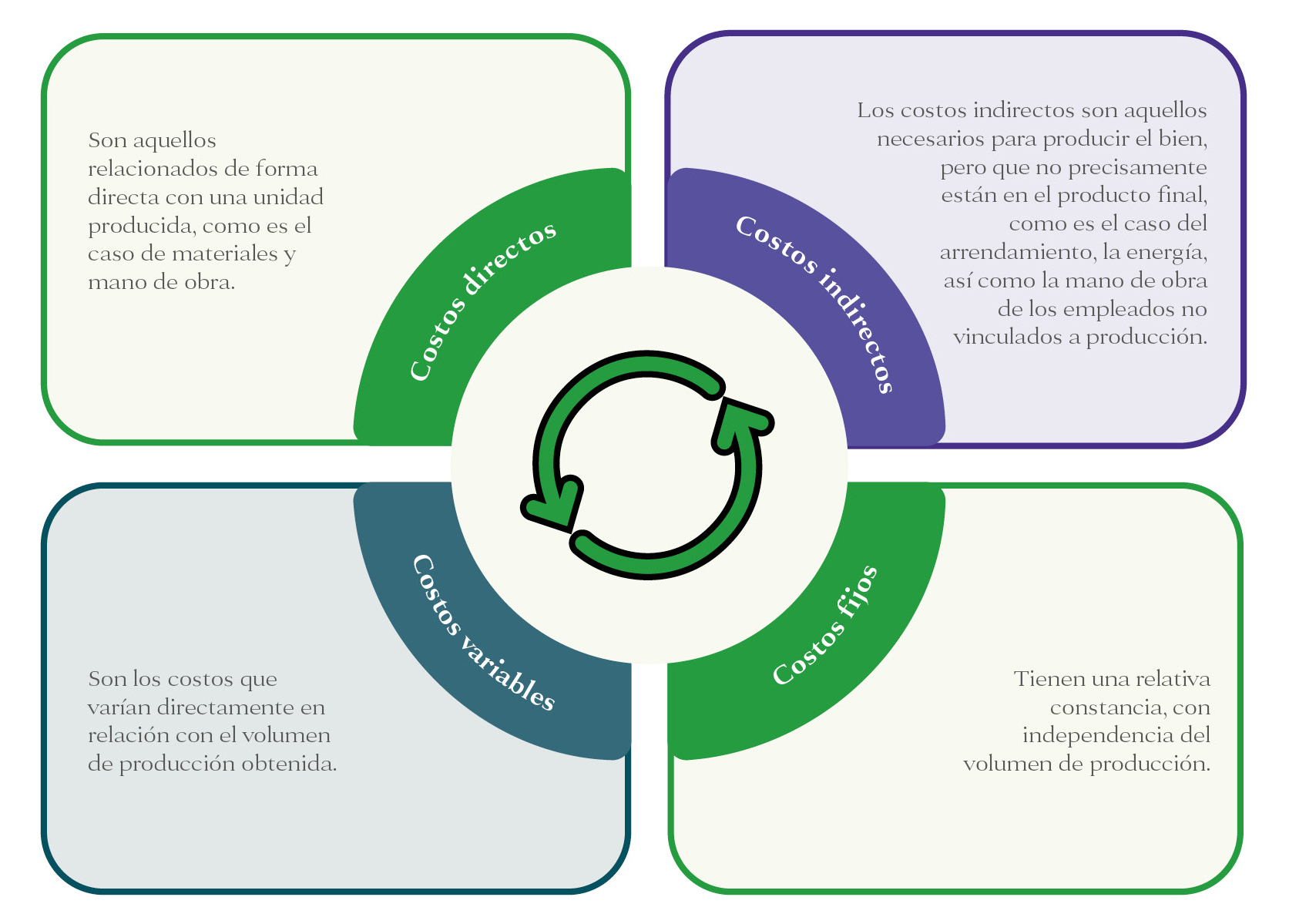

De acuerdo con la sección 13, “los costos de trasformación incluyen los costos directos, los costos indirectos fijos y los costos indirectos variables de producción”. Como costos directos en este proceso de producción del ponche artesanal se incluyen las materias primas (harina, azúcar y panela) y los costos por mano de obra (salario) del operario de mezcla y cocción y el operario que realiza el empacado. Los costos indirectos fijos incluyen los gastos por arrendamiento, el salario del jefe de operarios y la depreciación de la maquinaria. No se evidencian costos indirectos variables.

TIPS CONTABLES

Dentro del costo de los inventarios se excluyen los costos por desperdicio de materiales, mano de obra u otros que sean considerados importes anormales del proceso productivo; los costos de almacenamiento que no son necesarios durante la producción; los costos indirectos de administración que no contribuyan con el proceso de acondicionamiento o adecuación del inventario; y los costos en los que se incurra en el proceso de venta del inventario. Lo anterior de acuerdo con el párrafo 13.13 del Estándar para Pymes.

2.3.1.3.2 Deterioro del valor de los inventarios9

El Estándar para Pymes expone en la sección 27.2 que:

Una entidad evaluará en cada fecha sobre la que se informa si ha habido un deterioro del valor de los inventarios. La entidad realizará la evaluación comparando el importe en libros de cada partida del inventario (o grupo de partidas similares) con su precio de venta menos los costos de terminación y venta.

Dichos estándares buscan acercar a la realidad el valor de las partidas; es por esto que el reconocimiento del valor de los activos implica medir el deterioro que han sufrido los inventarios.

Para evaluar el deterioro, la entidad deberá calcular el valor neto de realización y compararlocon su importe en libros por cada partida del inventario, como se expresa aquí:

|

Valor neto de realización (VNR) < Precio de adquisición o costo de producción = Deterioro |

Dicho deterioro puede presentarse por varias razones, como por ejemplo:

- Existencia de inventarios dañados.

- Existencia de inventarios parcial o totalmente obsoletos.

- Caída de los precios de mercado.

- Aumento en los costos estimados para su terminación o venta.

De igual manera, la sección 27.4 del Estándar para Pymes expone que la entidad deberá revertir el deterioro cuando las circunstancias que dieron lugar a este reconocimiento hayan dejado de existir, realizando una nueva evaluación en un periodo posterior.

9 En la zona de complementos de la publicación encontrará el archivo 3. Casos prácticos sobre los aspectos relevantes en la contabilización de activos. En la pestaña Inventarios se desarrolla un ejercicio relacionado con el cálculo del deterioro en la medición de los inventarios. Clic aquí para acceder.

2.3.1.4 Propiedad, planta y equipo

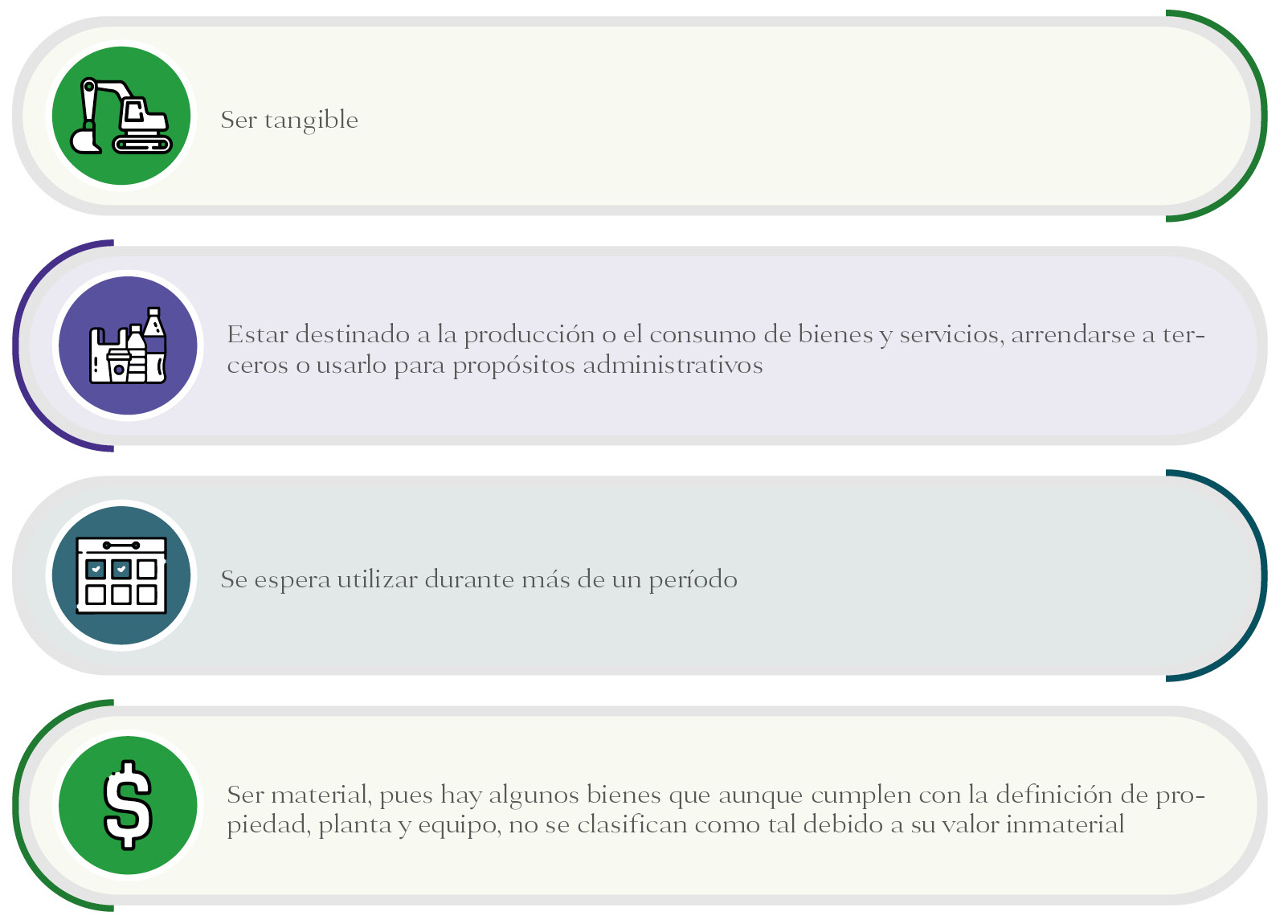

De acuerdo con el párrafo 17.2 de Estándar para Pymes, un activo puede clasificarse dentro de las propiedades planta y equipo cuando cumpla con las siguientes condiciones:

Al momento de clasificar un activo como propiedad, planta y equipo, es indispensable diferenciar entre este tipo de activos y las propiedades de inversión, por lo que la clave para realizar esta identificación radica en indagar por el uso y la destinación que planea dar la administración a estos activos.

La propiedad de inversión es una categoría más reducida de activos que se limita a los bienes inmuebles como terrenos y edificaciones, pero únicamente si estos se tienen para generar renta, plusvalías o ambas. En esta clasificación ocupan lugar los terrenos, oficinas, consultorios, bodegas, casas, apartamentos, entre otros, que la entidad destina a arrendamiento o a generar una plusvalía. Así las cosas, no se incluirían en esta categoría los bienes inmuebles que se tengan para el uso propio del propietario o los que se utilicen en el proceso productivo, así como en el área administrativa de la entidad.

TIPS CONTABLES

Las propiedades de inversión y las propiedades, planta y equipo son dos categorías diferentes dentro del activo, cada una tiene su propia definición y, por consiguiente, se debe revelar de forma separada en el estado de situación financiera. La propiedad, planta y equipo es una categoría que abarca una cantidad más amplia de activos que la propiedad de inversión, pues deben incluirse en ella todos los activos tangibles que utiliza la entidad para el desarrollo de su objeto social, es decir, los que emplea en su proceso de producción o en el área administrativa y los que ha destinado para arrendar y que espera usar durante más de un período, por ejemplo, la maquinaria, el equipo de oficina, los vehículos utilizados para transportar las mercancías o para uso administrativo, las instalaciones de la oficina o la planta de producción, entre otros.

2.3.1.4.1 Medición inicial y posterior de las propiedades, planta y equipo10

En cuanto a los lineamientos normativos para la medición de las propiedades, planta y equipo para las entidades del grupo 2, es necesario remitirse a la sección 17 del Estándar para Pymes.

La norma no prohíbe ni obliga a la entidad a usar un modelo determinado de medición, sino que le permite elegir entre el modelo del costo y el de la revaluación. Los factores que inciden en que una entidad opte por uno u otro varían dependiendo de sus características, las cuales se deben tener en cuenta en el momento en que se estén diseñando las políticas contables.

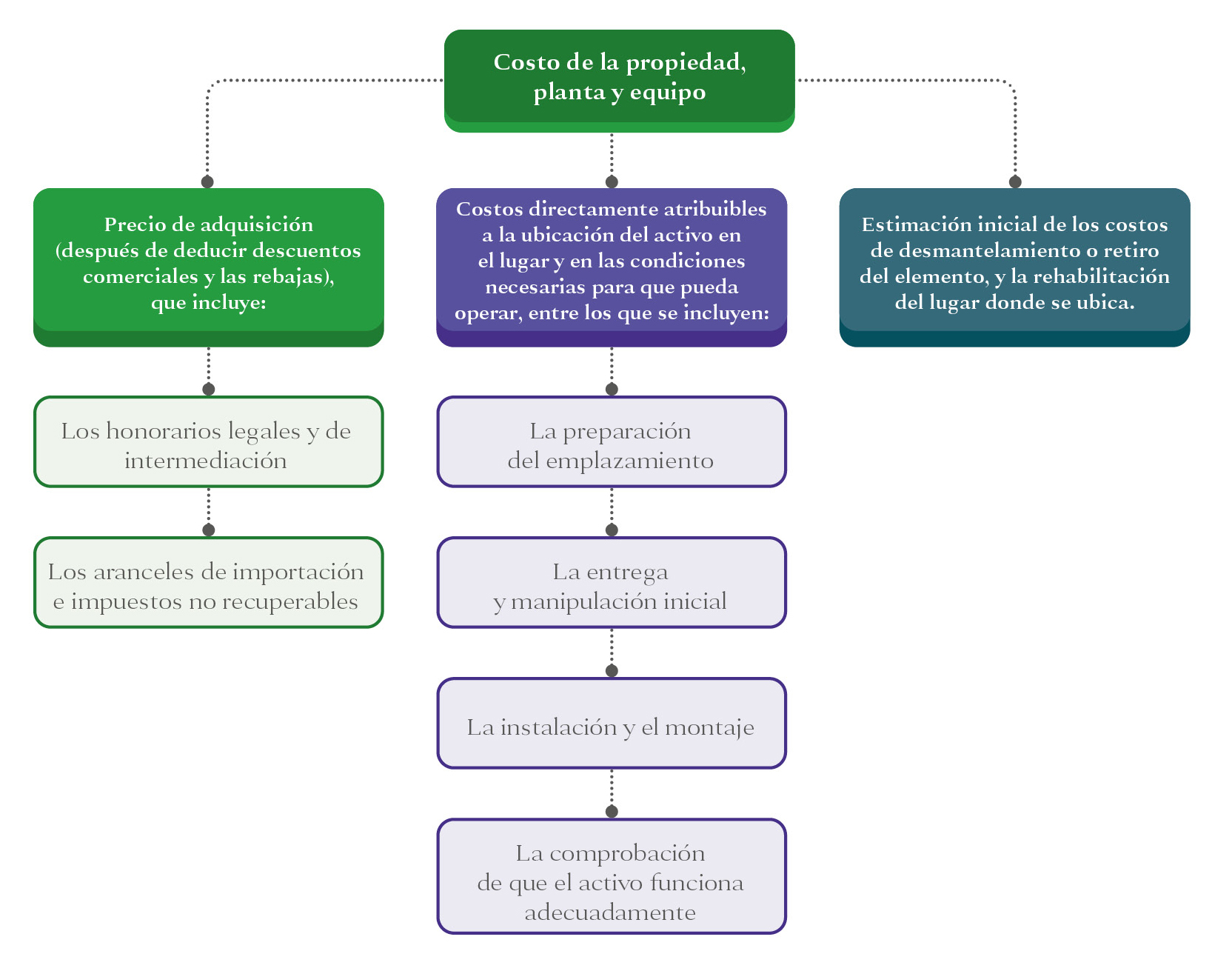

De acuerdo con el párrafo 17.9 del Estándar para pymes, en el momento del reconocimiento inicial los elementos de las propiedades, planta y equipo se miden por su costo. El párrafo 17.10 explica que el costo de este tipo de activos está conformado así:

Las entidades del grupo 2 no deben capitalizar los costos por préstamos en que hayan incurrido al adquirir o construir un elemento de la propiedad, planta y equipo, en su lugar, estos deben ser contabilizados como gastos en el estado de resultados.

Cuando se adquieren a crédito elementos de la propiedad, planta y equipo, el párrafo 17.13 del Estándar para Pymes requiere que el activo se contabilice por el precio de transacción y que los intereses se reconozcan en el estado de resultados.

Si el elemento de la propiedad, planta y equipo se adquiere con un plazo que excede los términos normales de crédito, el mismo párrafo 17.13 señala que el activo se deberá medir por el valor presente de los pagos futuros.

10 En la zona de complementos de esta publicación se encuentra alojado el archivo 3. Casos prácticos sobre los aspectos relevantes en la contabilización de activos, en la pestaña Propiedad, planta y equipo se desarrollan varios ejercicios relacionados con la medición inicial y posterior de este rubro. Clic aquí para acceder.

En el siguiente video, la asesora contable Paola Rojas explica la contabilización de operaciones con propiedades, planta y equipo. Este es un contenido exclusivo de Suscriptores Platino

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

Desmantelamiento de la propiedad, planta y equipo

El Estándar para Pymes establece que cuando se efectúe la medición inicial de un activo que califique como propiedad, planta y equipo, la misma podrá incluir el valor correspondiente a la estimación inicial de los costos de desmantelamiento o retiro de la partida, así como la rehabilitación del lugar sobre el que se asienta.

Un ejemplo en el que sería necesario hacer la estimación inicial de los costos futuros por desmantelamiento de una propiedad, planta y equipo es el de una empresa que posee vehículos para transportar productos químicos tóxicos y a la que una ley vigente obliga a retirar de funcionamiento dichos vehículos después de su vida útil, lo que le implica incurrir en costos de desguace y reciclado, contratando para ello a una empresa especializada. Ahora bien, cuando es claro que será necesario incurrir en el futuro en una serie de costos para el desmantelamiento de una propiedad, planta y equipo (que se reconocerán como un mayor valor del activo, usando como contrapartida una cuenta de pasivos por provisiones), las normas contenidas en los numerales 21.5, 21.7 y 21.11 del Estándar para pymes indican que el pasivo a reconocer en ese momento podría tener que ser estimado al valor presente (o actual) de los costos futuros en que se incurrirá y luego, al cierre de cada período en el que se informe, se deberá ajustar dicho pasivo cuando haya sido objeto de modificaciones. Al respecto, en el párrafo 21.11 se lee lo siguiente:

Una entidad revisará y ajustará las provisiones en cada fecha sobre la que se informe para reflejar la mejor estimación actual del importe que sería requerido para cancelar la obligación en esa fecha. Cualquier ajuste a los importes previamente reconocidos se reconocerá en resultados, a menos que la provisión se hubiera reconocido originalmente como parte del costo de un activo (véase el párrafo 21.5). Cuando una estimación se mida por el valor presente que se espera que sea requerido para cancelar la obligación, la reversión del descuento se reconocerá como un costo financiero en los resultados del período en que surja.

Para ilustrar lo anterior, supóngase que en enero de 2023, cuando se adquirieron vehículos para el transporte de sustancias toxicas, se estimó que el valor actual de los costos futuros de su desmantelamiento seria de $500.000. Por tanto, si al cierre de 2023 solo se actualizo el valor actual de dicho pasivo (implicando un ajuste por descuento de $50.000), dicho ajuste se llevaría como un mayor valor del pasivo y una contrapartida en los gastos del ejercicio.

Pero si al cierre de 2023 no solo se efectúa el ajuste por el descuento mencionado, sino que, además, debido a una mejor información disponible, se estima que los futuros costos de desmantelamiento se incrementaran a $200.000, habría que efectuar un registro adicional por $150.000, que incrementaría el costo del activo y el valor del pasivo estimado. Cuando esto último sucede y se eleva el valor del activo, también deberá evaluarse si hay lugar a calcular un deterioro del activo, pues puede ser que su importe en libros supere su valor recuperable.

Modelos de medición

Ahora bien, en lo que respecta a la medición posterior de la propiedad, planta y equipo, el párrafo 17.15 del Estándar para Pymes indica que:

La entidad elegirá como política contable el modelo del costo del párrafo 17.15.A o el modelo de revaluación del párrafo 17.15B, y aplicará esa política a todos los elementos que compongan una misma clase de propiedades, planta y equipo.

(El subrayado es nuestro)

Una clase de propiedades, planta y equipo consiste en una agrupación de activos de similar naturaleza y uso (por ejemplo: vehículos, terrenos, edificios, maquinarias, equipo de cómputo, etc.). De acuerdo con esto, una entidad podría elegir el modelo del costo para algunos elementos de propiedades, planta y equipo, y el modelo de revaluación para otros, siempre que el modelo elegido se aplique a todos los activos de la misma clase.

A continuación, se hace precisión sobre dichos modelos.

|

Ítem |

Modelo de revaluación11 |

Modelo del costo |

|

Características |

Este modelo consiste en medir un elemento de la propiedad planta y equipo por su valor revaluado.

Los ajustes en el valor revaluado del activo deben acumularse en el otro resultado integral –ORI– (patrimonio) en una cuenta denominada superávit por revaluación.

El Estándar para Pymes establece en el párrafo 17.15 que, si una entidad aplica el modelo de revaluación en propiedades, planta y equipo, debe hacerlo de manera uniforme para todos los activos que componen esa misma clase de activos. De acuerdo con lo anterior, la aplicación del modelo de revaluación no puede ser selectiva, es decir, que la gerencia no puede aplicar a su criterio dicho modelo a algunos activos y a otros no, sino que debe llevarse a cabo de manera uniforme para todos los activos de una misma clase (terrenos, edificaciones, maquinarias, muebles, equipos de cómputo, etc). |

De acuerdo con lo expuesto en el párrafo 17.15 del Estándar para Pymes, las entidades del grupo 2 de convergencia pueden elegir el modelo el costo para la medición posterior de su propiedad, planta y equipo. De acuerdo con el párrafo 15.17 A, dicho modelo consiste en tomar el costo del elemento de la propiedad, planta y equipo y detraerle la depreciación y cualquier perdida por deterioro acumuladas. |

|

Cálculos |

(+) Valor razonable del elemento de la propiedad, planta y equipo en el momento de la revaluación. (-) Depreciación acumulada. (-) Cualquier importe acumulado de perdidas por deterioro de valor posteriores. (=) Valor revaluado |

(+) Costo de la medición inicial del elemento de la propiedad, planta y equipo. (-) Depreciación acumulada. (-) Cualquier importe de pérdidas por deterioro del valor acumuladas. |

|

Utilidad para activos que… |

|

|

11 En la zona de complementos de esta publicación se encuentra alojado el archivo 3. Casos prácticos sobre los aspectos relevantes en la contabilización de activos, en la pestaña Propiedad, planta y equipo se desarrollan varios ejercicios relacionados con la aplicación del modelo de revaluación en la medición posterior de este rubro. Clic aquí para acceder.

Depreciación12

La depreciación es un mecanismo contable mediante el cual se reconoce el desgaste normal que sufre un activo a lo largo de su vida útil, producto de su uso en la generación de beneficios económicos, del paso del tiempo y de la obsolescencia. En ese sentido, puede decirse que la depreciación es la distribución del costo del activo a lo largo de su vida útil, de forma tal que se asocien adecuadamente los costos y gastos en los que se incurrió para la generación de ingresos. La depreciación acumulada permite determinar cuál es el valor en libros de un activo, motivo por el cual se reconoce como un costo de producción o un gasto en el estado de resultado, contra una cuenta correctora del activo de naturaleza crédito denominada “depreciación acumulada”.

La utilización del modelo de revaluación13 no significa que la entidad debe suspender la depreciación de sus activos. Por tanto, la entidad debe reconocer la depreciación de acuerdo con la vida útil y el valor residual estimados para el elemento de la propiedad, planta y equipo; y regularmente debe revisar el valor en libros del activo para ajustarlo a su valor razonable. El Estándar para Pymes no indica el tratamiento que se le debe dar a la depreciación de un activo revaluado. En aplicación del párrafo 10.6, la entidad puede consultar el Estándar Pleno para establecer sus políticas contables. Así, el párrafo 35 de la NIC 16 define el tratamiento de la depreciación de activos revaluados, en los siguientes términos:

Cuando se revalúe un elemento de propiedades, planta y equipo, la depreciación acumulada a la fecha de revaluación puede ser tratada de cualquiera de las siguientes maneras:

1. Reexpresada proporcionalmente al cambio en el importe en libros bruto del activo, de manera que el importe en libros del mismo después de la revaluación sea igual a su importe revaluado. Este método se utiliza a menudo cuando se revalúa el activo por medio de la aplicación de un índice para determinar su costo de reposición depreciado (véase la NIIF 13).

2. Eliminada contra el importe en libros bruto del activo, de manera que lo que se reexpresa es el importe neto resultante hasta alcanzar el importe neto revaluado del activo. Este método se utiliza habitualmente en edificios.

12 En la zona de complementos de esta publicación se encuentra alojado el archivo 7. Métodos de depreciación, donde se disponen varios modelos en los cuales se ejemplifican los tres métodos de depreciación más utilizados. Clic aquí para acceder.

13 En la zona de complementos de esta publicación se encuentra alojado el archivo 3. Casos prácticos sobre los aspectos relevantes en la contabilización de activos, en la pestaña Propiedad, planta y equipo se desarrolla un ejercicio relacionado con la depreciación de la revaluación durante la vida útil remanente del activo. Clic aquí para acceder.

TIPS CONTABLES

Cuando se revalúa un elemento de propiedades, planta y equipo, generalmente se incrementa su valor en libros. Este nuevo valor en libros revaluado se debe seguir depreciando en la vida útil remanente del activo. El efecto que genera la revaluación es un incremento en el monto de la depreciación de los períodos siguientes, pues no solo se deprecia el costo original del activo, sino también el nuevo valor que incluye el valor razonable.

Para determinar la depreciación de un activo se debe elegir el método de depreciación que permita reflejar de la manera más adecuada el patrón con el cual se consumirán los beneficios económicos asociados al activo y, además, se debe tener claridad de los siguientes conceptos:

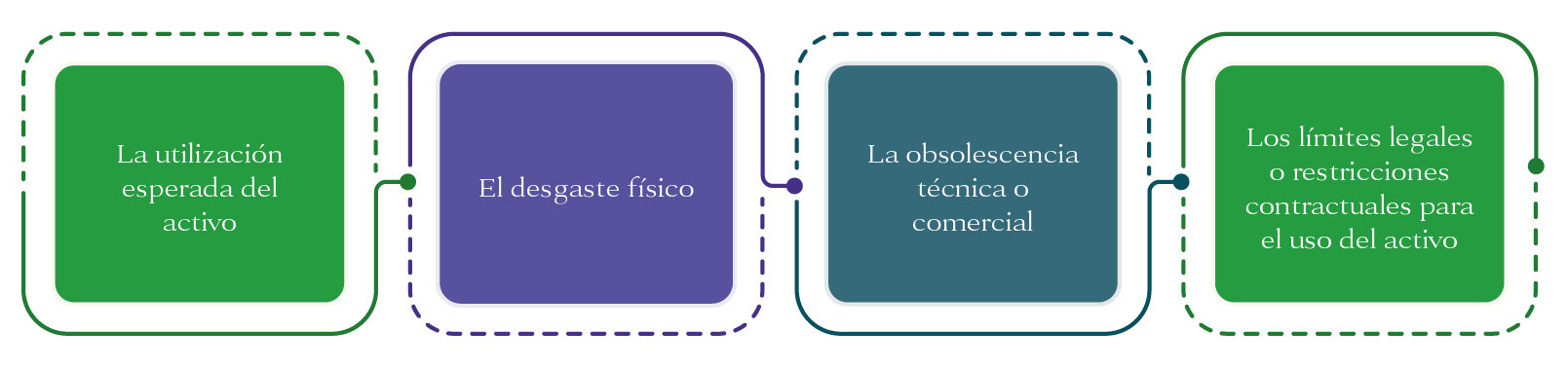

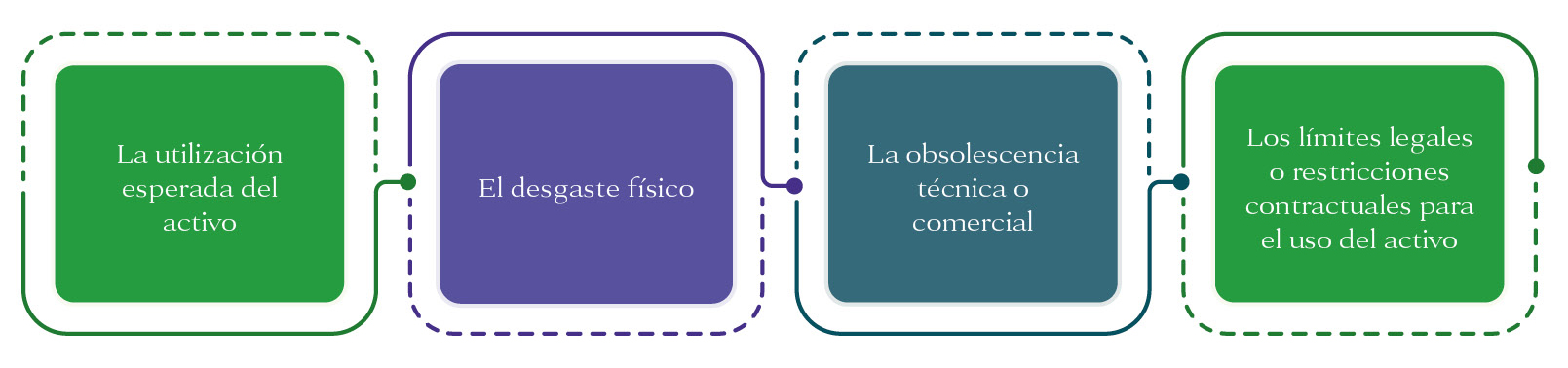

- Vida útil. Corresponde al período durante el cual la entidad espera utilizar un activo o el número de unidades de producción que se espera obtener. Al llevar a cabo la estimación de la vida útil se deben considerar cuatro aspectos básicos los cuales están incluidos en el párrafo 17.21 del Estándar para Pymes:

- Valor residual. Es el monto que se espera obtener por la realización del activo al finalizar su vida útil, después de deducir todos los costos de su disposición (ver el glosario del Estándar para Pymes). Una buena estimación de valor residual permite una distribución adecuada del importe depreciable, puesto que un valor residual alto genera una depreciación baja, mientras que un valor residual bajo genera una depreciación alta. La adecuada estimación de esta partida es de gran importancia para generar un reporte de desempeño (estado de resultados) mucho más ajustado a la realidad. Si el valor residual no ha sido adecuadamente estimado o actualizado, el efecto será una ganancia o pérdida sobredimensionada al momento de dar de baja el activo en cuestión, lo cual impedirá una correcta evaluación del desempeño financiero de la organización.

Si una entidad presenta en su estado de resultados unas ganancias o pérdidas importantes por bajas en cuentas de activos depreciables (generalmente tras la venta de estos activos al final de sus vidas útiles), esto permite concluir que el valor residual de los activos no fue debidamente estimado o actualizado, o bien que la entidad manipuló el valor residual buscando influir en sus resultados. Uno de los métodos generales para estimar el valor residual de un bien consiste en proyectar la vida útil de un activo e identificar cuánto podrá recibirse por la venta de dicho activo o de otro con características similares al término de la vida útil.

3. Valor depreciable. Es el valor del activo que se depreciará. Se obtiene al tomar el costo del activo y restarle el valor residual. De acuerdo con la definición de “depreciación”, las entidades no deberían depreciar un valor mayor al importe depreciable de cada uno de los activos. Es decir, la depreciación no puede concebirse como un procedimiento automático basado en el costo de un activo, sino que requiere que la entidad determine de forma adecuada la base depreciable del bien mediante una correcta estimación de su valor residual.

Métodos de depreciación

Las Normas de Información Financiera no establecen qué métodos de depreciación son permitidos o prohibidos. En su lugar, el párrafo 22 de la sección 17 del Estándar para Pymes requiere que la entidad seleccione un método de depreciación que refleje el patrón con arreglo al cual se esperan consumir los beneficios económicos derivados del activo. Note que la norma habla de elegir el método adecuado para “el activo”, es decir, la entidad debe elegir, por cada activo adquirido, el método que mejor se adapte al uso que le va a dar al activo. La norma menciona, aunque no es una lista restrictiva, los siguientes métodos de depreciación:

|

Método lineal |

Depreciación decreciente |

Métodos basados en el uso |

|

|

|

Deterioro de los elementos de la propiedad, planta y equipo

Según el párrafo 27.5 del Estándar para Pymes, existe deterioro en el valor de un activo (distinto de los inventarios), tales como la propiedad, planta y equipo, los intangibles o las propiedades de inversión medidas al modelo del costo-depreciación-deterioro, cuando su valor en libros excede su importe recuperable. Para ello se deberán tener en cuenta los siguientes pasos:

TIPS CONTABLES

El párrafo 27.8 del Estándar para Pymes, señala que si no es posible evaluar el deterioro de un activo individual porque no se puede estimar su valor recuperable, la entidad puede evaluar el deterioro para la unidad generadora de efectivo –UGE– a la cual pertenece el activo y luego distribuir el deterioro de la UGE entre los activos que la conforman. Una UGE es un grupo de activos que generan flujos de efectivo en conjunto y de forma independiente respecto de los flujos de efectivo procedentes de otros activos o grupos de activos.

2.3.1.5 Propiedades de inversión

Como se explicó al inicio del apartado de propiedad, planta y equipo, las propiedades de inversión se diferencian de las primeras por corresponder a aquellos bienes inmuebles, como terrenos y edificaciones, destinados únicamente a generar renta, plusvalías o ambas.

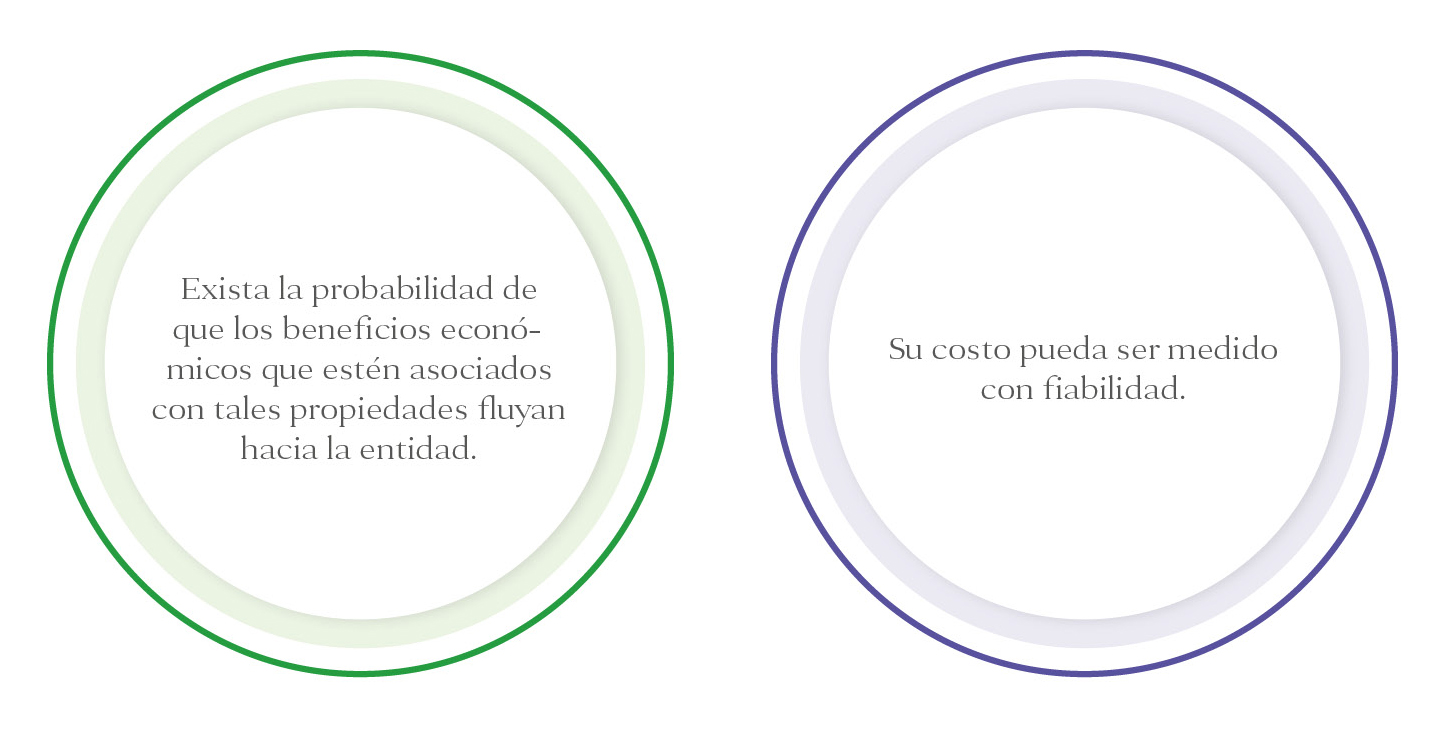

En tal sentido, se reconocerán las propiedades de inversión como activos solo cuando:

TIPS CONTABLES

Las propiedades de inversión son propiedades que mantiene el propietario o el arrendatario para obtener rentas, plusvalías o ambas, y no para su uso en la producción de bienes, prestación de servicios, para fines administrativos o para su venta en el desarrollo de la operación de la entidad.

2.3.1.5.1 Medición inicial y posterior de las propiedades de inversión14

La sección 16 del Estándar para Pymes indica que las propiedades de inversión deben medirse por su costo en su reconocimiento inicial, comprendido este por su precio de compra y cualquier gasto directamente atribuible, tales como honorarios legales y de intermediación, impuestos por la transferencia de propiedad y otros costos de transacción.

Si el pago se aplaza más allá de los términos normales de crédito, el costo es el valor presente de todos los pagos futuros. La entidad no reconocerá en el importe en libros de una propiedad de inversión los costos derivados del mantenimiento diario del elemento, pues estos deben reconocerse como tal en el estado de resultados.

En cuanto a la medición posterior, el párrafo 16.7 del Estándar para Pymes señala que las propiedades de inversión cuyo valor razonable se puede medir de manera fiable sin costo o esfuerzo desproporcionado se deben medir al valor razonable en cada fecha sobre la que se informa, reconociendo en resultados los cambios generados. Si una participación en una propiedad mantenida bajo arrendamiento clasifica como propiedades de inversión, la partida contabilizada por su valor razonable será esa participación y no la propiedad subyacente.

Cuando ya no sea posible medir de forma fiable o sin costo o esfuerzo desproporcionado un elemento de las propiedades de inversión, a partir de ese momento la entidad procederá a contabilizar la partida de acuerdo con la sección 17 del Estándar para Pymes, alusiva a la propiedad, planta y equipo, hasta que vuelva a estar disponible una medición fiable del valor razonable.

Adicional a lo anterior, una entidad transferirá una propiedad, planta y equipo a propiedades de inversión o a la inversa, solo cuando la propiedad, en el primer caso, o la propiedad de inversión, en el segundo caso, dejen de cumplir las condiciones para ser incluidas dentro de cada categoría.

14 En la zona de complementos de esta publicación se encuentra alojado el archivo 3. Casos prácticos sobre los aspectos relevantes en la contabilización de activos. En la pestaña Propiedades de inversión del archivo se desarrollan casos prácticos relacionados con la medición inicial y posterior de este rubro, así como la reclasificación que podría darse. Clic aquí para acceder.

2.3.1.5.2 Reclasificaciones de propiedades de inversión

Las reclasificaciones desde o hacia la categoría de propiedad de inversión se realizan solo cuando exista un cambio en su uso que haya sido evidenciado por:

- El inicio de la ocupación por parte del propietario, en el caso de una transferencia de una propiedad de inversión a una propiedad, planta y equipo.

- El inicio de un desarrollo con intención de venta, en el caso de una transferencia de una propiedad de inversión a inventarios.

- El inicio de una operación de arrendamiento operativo a un tercero, en el caso de una transferencia de inventario o propiedad, planta y equipo a propiedades de inversión.

2.3.1.6 Intangibles

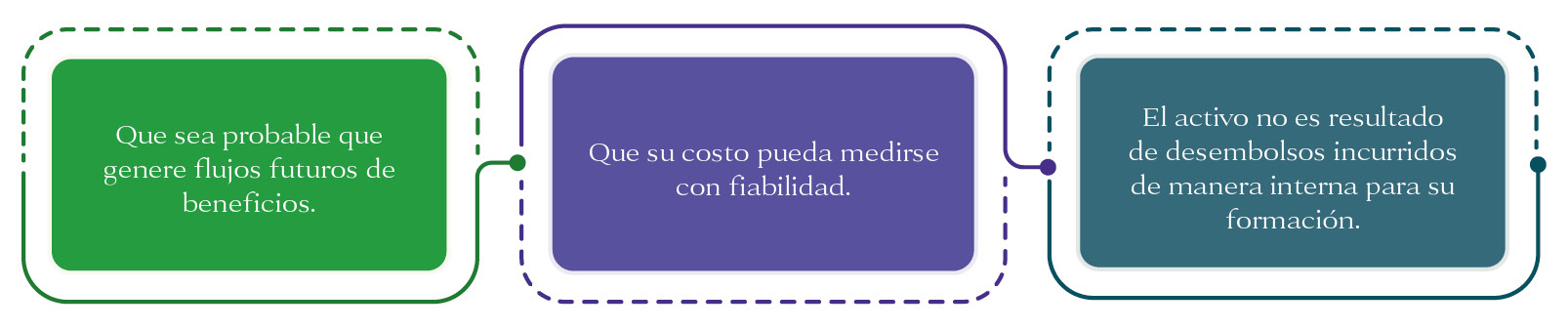

Los activos intangibles corresponden a activos que son identificables, tienen un carácter no monetario y no poseen apariencia física o corporalidad. La sección 18 del Estándar para Pymes indica a su vez las condiciones que se deben verificar para registrar un activo intangible contablemente, así:

De esta manera tales condiciones pueden ser aplicadas en relación con los intangibles bajo las siguientes premisas:

- Identificabilidad

- Se debe poder separar de la entidad sin afectar sus operaciones, para venderlo, arrendarlo, explotarlo o intercambiarlo.

- Provienen de beneficios contractuales o legales, sean o no transferibles o separables de la entidad.

2. Control

- Se refiere a la capacidad de beneficiarse del activo e impedir que otras entidades se beneficien de él. Dicha capacidad esta atribuida en un contrato o ley.

- La entidad podrá tener el control a través de derechos legales como propiedad intelectual, restricciones derivadas de acuerdos comerciales, etc.

3. Beneficios futuros

- Deben generar beneficios en forma de venta de bienes y servicios, ahorro en costos y otros beneficios provenientes de la utilización del activo.

Los activos intangibles pueden clasificarse según su forma de incorporación en los estados financieros como adquiridos o formados internamente.

|

Intangibles adquiridos |

Intangibles formados internamente |

|

Son aquellos que se han obtenido de terceras partes como resultado de una compra, una donación, una combinación de negocios o una permuta.

Ejemplos:

|

Son aquellos creados como consecuencia de la operación de la entidad, sin que existiera la necesidad de realizar pagos adicionales.

Ejemplos:

|

2.3.1.6.1 Medición inicial y posterior de los intangibles

Los intangibles formados internamente no pueden reconocerse como activos debido a que no son identificables, no son controlados por la entidad ni se pueden medir de manera fiable.

Por su parte, los intangibles adquiridos pueden reconocerse como activo. Su reconocimiento inicial está definido en los párrafos 18.10 a 18.13 del Estándar para Pymes dependiendo del tipo de intangible, así:

|

Tipo de intangible |

Párrafo del Estándar para Pymes |

Costo del activo |

|

Adquiridos de forma separada |

18.10 |

(+) Precio de adquisición, incluyendo aranceles de importación e impuestos no recuperables. (-) Descuentos comerciales y rebajas. (+) Costos directamente atribuibles a la preparación del activo para su uso. |

|

Adquiridos como parte de una combinación de negocios |

18.11 |

Valor razonable en la fecha de adquisición.

Si no puede medir el valor razonable con fiabilidad, no debe reconocer el intangible. |

|

Adquiridos mediante una donación |

18.12 |

Valor razonable en la fecha en que se recibe o es exigible. |

|

Adquiridos mediante una permuta |

18.13 |

Valor razonable.

Si la transacción no tiene carácter comercial o el valor razonable no puede medirse con fiabilidad, el costo es su valor en libros. |

Frente a los desembolsos incurridos internamente en una partida intangible, estos deberán ser reconocidos como un gasto, incluyendo todos los desembolsos para actividades de investigación y desarrollo, cuando se incurra en él, a menos que forme parte del costo de otro activo que cumpla con los criterios de reconocimiento.

TIPS CONTABLES

Los activos intangibles formados internamente no pueden reconocerse como activos porque no pueden medirse con fiabilidad.

Partidas que deben ser reconocidas como gasto y no como un activo intangible

En lo concerniente a la medición posterior, la entidad deberá medir los intangibles al costo menos cualquier amortización acumulada y cualquier perdida por deterioro de valor acumulada.

Para tal efecto, es imprescindible tener en cuenta el concepto de vida útil en aplicación a este tipo de activos. Bajo la aplicación del Estándar para Pymes se considera que todos los activos tienen una vida útil finita. En el caso de los activos intangibles que surjan de un derecho contractual o legal, la vida útil no excederá el período de esos derechos, pero puede ser inferior dependiendo del período a lo largo del cual la entidad espera utilizar el activo. Si el derecho contractual o legal de otro tipo se hubiera fijado por un plazo limitado que puede ser renovado, la vida útil del activo intangible solo incluirá el período o períodos de renovación cuando exista evidencia que respalde la renovación por parte de la entidad sin un costo significativo.

Cuando no sea posible estimar la vida útil con fiabilidad, se debe tener en cuenta la estimación de la gerencia sin exceder de diez años.

Es así como, para efectuar la amortización, la entidad debe distribuir el importe depreciable de un activo intangible de forma sistemática a lo largo de su vida útil. Dicho cargo se reconocerá como un gasto en cada período a menos que otra sección de la norma requiera que el costo se reconozca como parte del costo de un activo, tal como inventario o propiedad, planta y equipo.

La amortización inicia cuando el activo intangible esté disponible para su utilización, es decir, cuando se encuentre la ubicación y condiciones necesarias para que se pueda usar de la forma prevista por la gerencia. A su vez, esta termina cuando el activo se da de baja en cuentas. La entidad debe elegir un método de amortización que refleje el patrón esperado de consumo de los beneficios económicos futuros derivados del activo. Si la entidad no puede determinar ese patrón de forma fiable, utilizara el método lineal.

Valor residual de los intangibles

El párrafo 18.23 del Estándar para Pymes señala que el valor residual de un intangible es cero a menos que:

- Exista un compromiso por parte de un tercero para comprar el activo al final de su vida útil o que;

- exista un mercado activo para el activo y puede determinarse el valor residual con referencia a ese mercado; además, que sea probable que este mercado exista al final de la vida útil del activo.

Así mismo la entidad deberá determinar si se ha deteriorado el valor del intangible, aplicando la sección 27 del Estándar para Pymes.

2.3.1.7 Activos biológicos

Los activos biológicos, de acuerdo con la NIC 41 – Agricultura, son por definición los animales vivos o plantas que se utilizan en el desarrollo de una actividad agrícola.

La actividad agrícola, a su vez, es la gestión que realiza una entidad para la transformación biológica y la recolección de activos biológicos, para destinarlos a la venta o convertirlos en productos agrícolas u otros activos biológicos.

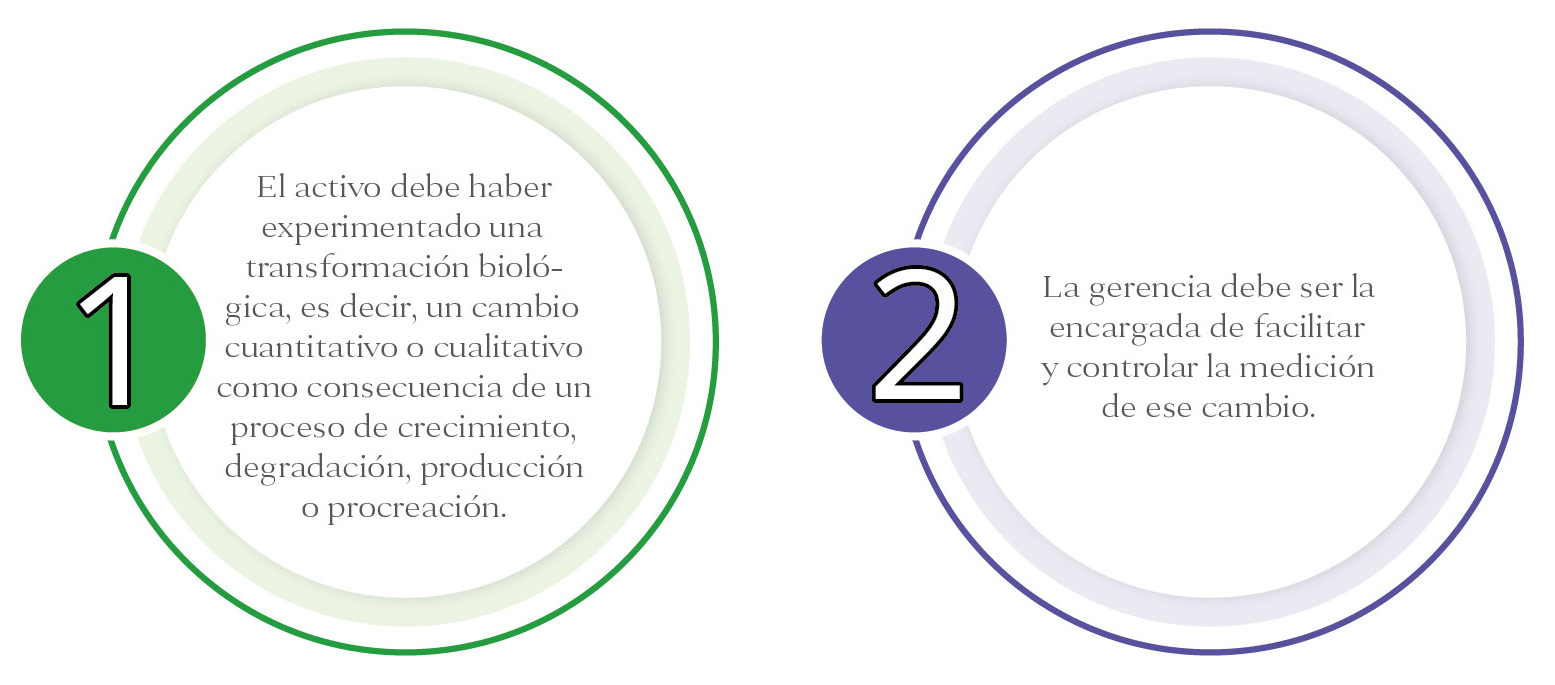

Así las cosas, para que una entidad reconozca a un animal vivo o a una planta como activos biológicos, debe validar estos aspectos:

2.3.1.7.1 Clasificación de activos biológicos

En lo que tiene que ver con los activos biológicos, tanto la NIC 41 como la NIC 16 establecen que las plantas productoras no se consideran activos biológicos. Por el contrario, la sección 34 del Estándar para Pymes estipula que estas se contemplan dentro de dicha categoría. En lo concerniente a los animales, coinciden las precisiones de ambos estándares al catalogarlos como activos biológicos, inventario o propiedades, planta y equipo, según sea el caso.

Categorización de los activos biológicos

Mediante el Concepto 530 de mayo 29 de 2020, el CTCP indicó que al clasificar los activos biológicos la entidad debe plantearse las siguientes preguntas:

- ¿Se trata de animales vivos?

- ¿Sufren transformación biológica?

- ¿La entidad los mantiene con el propósito de venderlos, generar otros productos agrícolas o para la producción?

Para una mayor didáctica, se desarrolla un ejemplo sobre la clasificación de un grupo de caballos para cada una de las categorías:

|

Propiedad, planta y equipo |

Activo biológico |

Inventario |

|

Una entidad tiene un caballo, el cual cumple por definición las características de un activo biológico por ser un animal vivo. Este es utilizado para arrear el ganado, por tanto, deberá clasificarlo como propiedad, planta y equipo ya que cumple la función de apoyo en la operación de la compañía.

Aunque los caballos son animales vivos y sufren una transformación biológica, la entidad debe tener en cuenta que su gestión no está enfocada en dicha transformación porque su propósito no es venderlos ni utilizarlos para la generación de otros productos agrícolas. |

Una entidad tiene un caballo que ha sido destinado para crecimiento, engorde u otro proceso relacionado con la actividad agrícola. En este caso debe reconocerse como activo biológico porque el propósito de la entidad es mejorar su transformación agrícola para la venta y generación de productos agrícolas. |

Una entidad que no está vinculada a procesos agrícolas y se dedica a la compra y venta de caballos deberá reconocerlos como inventario a pesar de que cumplen con la definición de activo biológico. Esto es debido a que el objeto social de la entidad es la compraventa y no la actividad agropecuaria. |

2.3.1.7.2 Medición inicial y posterior de los activos biológicos15

La sección 34 del Estándar para Pymes indica que un animal clasificado como activo biológico debe medirse bajo el modelo del valor razonable, siempre y cuando este se pueda determinar sin un costo o esfuerzo desproporcionado. En caso de que la medición a valor razonable no cumpla esta característica, el activo biológico podrá ser medido bajo el modelo del costo teniendo en cuenta cualquier depreciación acumulada y la pérdida por deterioro del activo. Tal situación deberá ser revelada en los estados financieros e incluir la descripción del activo biológico, el método de depreciación utilizado, la vida útil y el valor residual.

Para la determinación del valor razonable, de acuerdo con el párrafo 6 de la sección en referencia, la entidad debe examinar los precios comerciales, las referencias del sector agrícola y si existe un mercado abierto para el activo biológico o para uno similar, de manera que el rubro que se asigne al mismo no sea determinado de forma arbitraria, sino que refleje el valor en el mercado.

15 En la zona de complementos de esta publicación se encuentra alojado el archivo 3. Casos prácticos sobre los aspectos relevantes en la contabilización de activos, en la pestaña Activos biológicos se desarrollan casos prácticos relacionados a la medición inicial y posterior de este rubro. Clic aquí para acceder.

Depreciación en activos biológicos medidos a valor razonable

Si un activo biológico se mide al valor razonable, el Estándar para Pymes no exige la presentación de la depreciación, esta se exige cuando el activo biológico se mide al costo. La presentación de los activos biológicos medidos a valor razonable se debe realizar con base en las ganancias o pérdidas surgidas en los cambios de valor que se hayan percibido en el período, los incrementos procedentes de compras, los decrementos por recolección o cosecha, entre otras variaciones que puedan afectar el valor del activo.

Amortización de activos biológicos bajo el modelo del costo

De acuerdo con el párrafo 5 de la sección 10 del Estándar para Pymes, como el tratamiento de la medición de activos biológicos no está especificado en cuanto a términos de amortización, en la sección 34 la entidad se puede apoyar en otras secciones que aborden estos temas, como por ejemplo la sección 17 de propiedades, planta y equipo.

Con base en lo anterior, la administración debe determinar el método de amortización que refleje la realidad económica en la cual se amortiza el activo biológico. Por ejemplo, las vacas lecheras suelen amortizarse de acuerdo con la producción de leche que se espera obtener. En el caso de los cultivos, puede ocurrir que se amortizan más en los primeros años de vida útil que en los últimos a razón de que las cosechas que se extraen en esos primeros años son más abundantes y de mejor calidad. Los aspectos asociados directamente con las características del activo biológico son los que se deberán tomar en cuenta para determinar el método de amortización.

Otro aspecto a considerar es la vida útil. Por ejemplo, una vaca lechera en manos de un productor puede amortizarse en cinco años, en otro en ocho o diez años, todo depende de factores como el estado del lugar donde habite la vaca, la alimentación y el proceso agrícola al que esté sometida; la vida útil se determinará dependiendo del tiempo durante el cual la administración espere utilizar el activo biológico.

En cuanto al valor residual, también se requiere una estimación por parte de la administración al respecto, observando que este es el valor por el cual se puede disponer del activo al final de su vida útil. Por ejemplo, cuando una vaca lechera pasa su proceso productivo suele ser vendida como carne en el mercado; en cambio, los cultivos de caña de azúcar o de algodón, por ser monocultivos, es probable que tengan un valor residual de cero.

Por último, en la medición del activo biológico al costo se debe tener en cuenta el deterioro, ya sea por enfermedad, plaga u otras condiciones que hagan que el activo al momento del cierre tenga un valor inferior.

2.3.1.8 Inversiones16

Una inversión constituye la utilización de recursos para la adquisición de activos a través de los cuales se espera recuperar el monto de la inversión, sumado a algún valor por concepto de rentabilidad.

En consecuencia, una inversión financiera puede clasificarse en dos tipos que son inversiones a título de deuda e inversiones a título de patrimonio. Estos cuentan con las siguientes características:

|

Inversiones a título de deuda |

Inversiones a título de patrimonio |

|

|

Por consiguiente, al momento de reconocer inversiones en asociadas y controladas se debe sopesar la diferenciación entre una u otra, en estos términos:

|

Tipo de control |

Descripción |

Medición |

|

Entre el 0 y el 20 % |

No existe control ni influencia significativa. |

Dicha inversión se reconoce como un instrumento financiero y se mide al costo o al valor razonable con base en los lineamientos de la sección 11 del Estándar para Pymes. |

|

Entre el 20 y el 50 % |

Existe influencia significativa (poder de participar en las decisiones de política financiera y de operación de la asociada, sin llegar a tener control o el control conjunto sobre tales políticas).

La entidad en la que se tiene la participación es una asociada. |

Se reconoce como una inversión en asociada y se ciñe a los lineamientos de la sección 14 del Estándar para Pymes. |

|

Superior al 50 % |

Hay poder de decisión en la entidad. A las entidades en las que se tenga una participación de este tipo se les llama subsidiarias o controladas. |

Se reconoce como una inversión en controlada y se ciñe a los lineamientos de la sección 15 del Estándar para Pymes. |

16 En la zona de complementos de esta publicación se encuentra alojado el archivo 3. Casos prácticos sobre los aspectos relevantes en la contabilización de activos, en la pestaña Inversiones se desarrollan casos prácticos relacionados la medición inicial y posterior de este rubro.. Clic aquí para acceder.

2.3.1.8.1 Inversiones en asociadas: medición inicial y posterior

El párrafo 14.1 del Estándar para Pymes señala que tal sección se aplicará a la contabilización de las asociadas en estados financieros consolidados y en los estados financieros de un inversor que no es una controladora, pero tiene una inversión o más asociadas.

TIPS CONTABLES

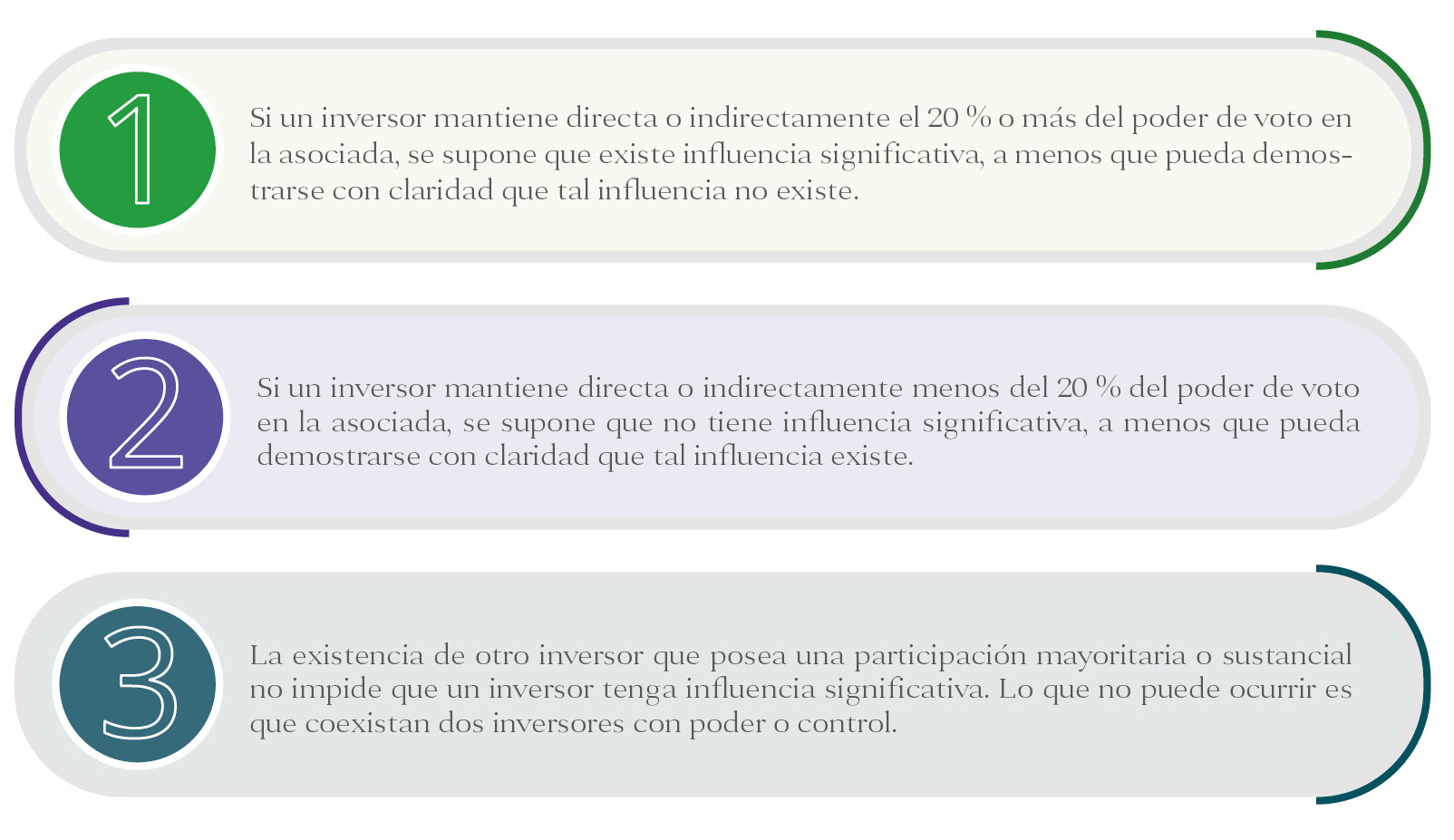

Cuando existe una influencia significativa, la inversión de reconoce como una inversión en una asociada. Estas inversiones se presentan en el estado de situación financiera como activos no corrientes. Cabe recordar que la influencia significativa es en sí misma el poder de participar en las decisiones de política financiera y de operación de la asociada, sin llegar a tener control o el control conjunto sobre tales políticas.

El párrafo 14.2 de la sección en referencia señala que una asociada es una entidad, incluyendo una entidad sin forma jurídica como una fórmula asociativa sin fines empresariales, sobre la que el inversor posee una influencia significativa y que no es subsidiaria ni tiene una participación en un negocio conjunto.

En lo que se refiere a la influencia significativa, el párrafo 14.3 expone las siguientes situaciones:

Métodos de medición

Los métodos de medición son definidos en los párrafos 14.4 al 14.10, en estas condiciones:

|

Modelo del costo (párrafos 14.5 a 14.7) |

Método de participación (párrafo 14.8) |

Modelo del valor razonable (párrafos 14.9 a 14.10) |

|

(+) Costo (-) Pérdidas por deterioro de valor acumuladas |

Una inversión en patrimonio se reconocerá inicialmente al precio de la transacción, incluyendo los costos de transacción, y se ajustará posteriormente para reflejar la participación del inversor tanto en el resultado como en el resultado integral de la asociada. |

Cuando se reconoce una inversión en una asociada, inicialmente el inversor la mide al precio de transacción excluyendo los costos de transacción.

En cada fecha en la que se informa, un inversor debe medir sus inversiones en asociadas al valor razonable, con cambios reconocidos en el estado de resultados. En las inversiones en las cuales no sea posible medir el valor razonable con fiabilidad, se utilizará el modelo del costo. |

|

El inversor reconocerá los dividendos y otras distribuciones recibidas procedentes de la inversión como ingresos, sin tener en cuenta si las distribuciones proceden de las ganancias acumuladas de la asociada, surgidas antes o después de la fecha de adquisición.

Para las inversiones en asociadas en las que hay un precio de cotización, se medirán mediante el modelo del valor razonable. |

Tenga en cuenta que:

|

En la aplicación del método de la participación patrimonial, el párrafo 14.8 del Estándar para Pymes señala que:

i. Si la asociada pasa a ser una subsidiaria o un negocio conjunto, el inversor volverá a medir la participación en el patrimonio que mantenía anteriormente al valor razonable y reconocerá las pérdidas o ganancias resultantes, si las hubiere en el resultado. ii. Si un inversor pierde influencia significativa como resultado de una disposición completa o parcial de su inversión, dará de baja en cuentas a la asociada y reconocerá en resultados la diferencia entre la suma de los importes recibidos más el valor razonable de cualquier participación conservada y, por otra parte, el importe en libros de la inversión en la asociada en la fecha en que se pierde la influencia significativa. A partir de ese momento el inversor deberá realizar la contabilización de la participación conservada mediante lo indicado en las secciones 11- Instrumentos financieros básicos y la 12 – Otros temas relacionados con los instrumentos financieros básicos, del Estándar para Pymes, según corresponda. iii. Si un inversor pierde influencia significativa por motivos distintos a una disposición parcial de su inversión, considerará el importe en libros de la inversión en esa fecha como una nueva base de costo y deberá contabilizar las inversiones utilizando las secciones 11 y 12 mencionadas, como aplique. |

2.3.1.8.2 Inversiones en negocios conjuntos: medición inicial y posterior

El control conjunto es definido por el párrafo 15.2 del Estándar para Pymes como el acuerdo contractual para compartir el control sobre una actividad económica y se da únicamente cuando las decisiones estratégicas tanto financieras como operativas de dicha actividad requieren el consentimiento unánime de las partes que están compartiendo el control (los participantes).

TIPS CONTABLES

El párrafo 15.8 del Estándar para Pymes indica que una entidad controlada de forma conjunta es un negocio conjunto que implica la creación de una sociedad por acciones, una asociación con fines empresariales u otro tipo de entidad, en la que cada participante adquiere una participación. La entidad opera de la misma manera que otras entidades, excepto por la existencia de un acuerdo contractual entre los participantes que dispone el control conjunto sobre la actividad económica de dicha entidad. Tanto la sección 14 como la 15 del Estándar para Pymes establecen la posibilidad de medir bajo el modelo del costo, el método de la participación o el modelo del valor razonable.

En otras palabras, un negocio conjunto es un acuerdo contractual mediante el cual dos o más partes emprenden una actividad económica que se somete a un control conjunto en el cual se pueden tomar de forma vinculada tanto las operaciones controladas como los activos o las entidades controladas. En este sentido, es indispensable distinguir entre las operaciones y los activos controlados de forma conjunta, para lo cual se procede con el siguiente comparativo:

|

Operaciones controladas de forma conjunta |

Activos controlados de forma conjunta |

|

De acuerdo con los párrafos 15.4 y 15.5 del Estándar para Pymes, implican el uso de los activos y otros recursos de los participantes en lugar de la constitución de una sociedad por acciones, asociación con fines empresariales u otra entidad, o una estructura financiera independiente de los participantes.

Cada participante utilizará sus propiedades, planta y equipo y llevará sus propios inventarios. También incurrirá en sus propios gastos y pasivos, obteniendo su propia financiación, que representará sus propias obligaciones.

Normalmente, el acuerdo del negocio conjunto establecerá la forma en que los participantes compartirán los ingresos ordinarios provenientes de la venta del producto conjunto y cualquier gasto incurrido en común.

Así las cosas, respecto a sus participaciones en operaciones controladas de forma conjunta, el participante deberá reconocer en sus estados financieros:

|

Los párrafos 15.6 y 15.7 del Estándar para Pymes se refieren a que algunos negocios conjuntos implican el control conjunto y a menudo también la propiedad conjunta de los participantes sobre uno o más activos aportados o adquiridos para cumplir con los propósitos de dicho negocio.

Respecto a la participación en activos controlados de forma conjunta, el participante debe reconocer en sus estados financieros:

|

Métodos de medición

Los métodos de medición son definidos en los párrafos 15.9 al 15.15, así:

|

Modelo del costo (párrafos 15.10 a 15.12) |

Método de participación (párrafo 15.13) |

Modelo del valor razonable (párrafos 15.14 a 15.15) |

|

(+) Costo (-) Pérdidas por deterioro de valor acumuladas |

Un inversor medirá sus inversiones en entidades controladas de forma conjunta por el método de la participación utilizando los procedimientos del párrafo 14.8 relacionados con las inversiones en asociadas, sustituyendo las alusiones a influencia significativa por control conjunto. |

Cuando se reconoce una inversión en una entidad controlada de forma conjunta, el inversor la mide al precio de transacción excluyendo los costos de transacción.

En cada fecha en la que se informa, un inversor debe medir sus inversiones en entidades controladas de forma conjunta al valor razonable, con cambios reconocidos en el estado de resultados. En las inversiones en las cuales no sea posible medir el valor razonable con fiabilidad, se utilizará el modelo del costo. |

|

El participante en un negocio conjunto reconocerá las distribuciones recibidas procedentes de la inversión como ingresos, sin tener en cuenta si las distribuciones proceden de las ganancias acumuladas de la entidad controlada de forma conjunta, surgidas antes o después de la fecha de adquisición.

Para las inversiones en entidades controladas de forma conjunta en las que hay un precio de cotización, se medirán mediante el modelo del valor razonable. |

2.3.1.9 Criptoactivos

[member_content type="platino,basica,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] A lo largo de los últimos años, las criptomonedas han adquirido alta relevancia, pues ya varias entidades han empezado a utilizarlas dentro del giro ordinario de sus negocios. Respecto a su tratamiento contable, es preciso aclarar que en la adopción de los marcos técnicos normativos contables para cada uno de los grupos de convergencia iniciada a partir de la promulgación de la Ley 1314 de 2009 y compilados en el Decreto 2420 de 2015, no se trataban tales transacciones por ser previas a la decisión de la agenda de junio de 2019 del IASB. Agenda en la que se confirmó que las criptomonedas o monedas digitales no son reconocidas como moneda de curso legal, sino como inventarios o activos intangibles.

Dadas las continuas dudas alrededor del tratamiento contable de este tipo de operaciones, el CTCP emitió el Documento de Orientación Técnica n.° 20 de junio 5 de 2023, con el fin de orientar en el manejo contable en aspectos generales de los hechos económicos relacionados con estas operaciones comerciales, para su reconocimiento, medición y revelación y presentación.

En dicho documento se indica que de acuerdo con la definición del marco conceptual, los criptoactivos son activos porque “son un recurso económico presente (es decir, un derecho o acceso a beneficios económicos futuros”. Los criptoactivos son una representación digital de valor o derechos contractuales creados, transferidos y almacenados en algún tipo de red DLT. Otorgan beneficios económicos potenciales a sus titulares, ya que algunos criptoactivos pueden tener atributos económicos similares a las monedas (por ejemplo, ser un medio de intercambio), otros pueden tener valor de inversión y otros pueden conferir beneficios económicos relacionados con la participación en configuración de red o consumo de bienes o servicios de red”.

No obstante, se hacen las siguientes precisiones sobre los criptoactivos:

- Carecen de algunas de las características comunes del efectivo: no son curso legal y por lo general, no son emitidos ni respaldados por ningún gobierno.

- Aunque pueden ser aceptados como medio de pago de bienes o servicios, no están directamente relacionados con la fijación de precios de bienes o servicios en una economía.

- No pueden considerarse como un activo financiero (distinto del efectivo), ya que por lo general no otorgan al titular un derecho contractual a recibir efectivo u otro activo financiero.

- No surgen como resultado de su relación contractual.

2.3.1.9.1 Medición inicial y posterior de los criptoactivos

El Comité de Interpretaciones de las NIIF observó que, para efectos de los estados financieros, la tenencia de criptoactivos deben tratarse como activos intangibles en el alcance de la NIC 38 o, si se mantienen para la venta en el curso normal de los negocios, como inventarios en el alcance de la NIC 2. A continuación se presenta una matriz con las diferentes alternativas de reconocimiento17 aplicable a dichos criptoactivos, desarrolladas por dicho comité:

|

Modelo de negocio |

Estándar aplicable |

Reconocimiento inicial |

Medición posterior |

|

Venta en el curso normal del negocio |

NIC 2 - Inventarios |

El menor valor entre el costo y el valor neto de realización |

|

|

Broker – trader |

NIC 2 - Inventarios |

Valor razonable menos costos de venta |

|

|

Mantener criptoactivos como medio de intercambio (existencia de mercado activo) |

NIC 38 – Activos intangibles - Modelo de revaluación |

Costo |

Valor razonable menos amortización acumulada y deterioro |

|

Mantener criptoactivos como medio de intercambio (si no existe un mercado activo) |

NIC 38 – Activos intangibles - Modelo del costo |

Costo |

Costo menos cualquier amortización acumulada y deterioro |

| Nota: existen diferencias en el tratamiento contable permitido en el Estándar Pleno y el Estándar para Pymes, con particularidad en el reconocimiento de los intangibles, por ejemplo, en lo que respecta a la determinación de la vida útil y a la prohibición del uso del modelo de revaluación en el Estándar para Pymes. |

[end_member_content]

17 En la zona de complementos de esta publicación se encuentra alojado el archivo 3. Casos prácticos sobre los aspectos relevantes en la contabilización de activos, en la pestaña Criptoactivos se desarrollan casos prácticos con relación con la medición inicial y posterior de este tipo de activos. Clic aquí para acceder.

2.3.1.9.2 Amortización y deterioro de valor en los criptoactivos

En el caso de los intangibles, tanto para el modelo revaluado como para el modelo del costo, este tipo de activos tienen una vida útil indefinida por cuanto no existe límite previsible para el período sobre el cual los criptoactivos brinden beneficios económicos a la entidad. Por lo anterior, no procede el cálculo de amortización en los resultados del período.

Ahora bien, los criptoactivos como activos intangibles de vida indefinida se someten a pruebas de deterioro cada año y también al final de cada período sobre el que se informa, cuando hay indicios de que el activo puede estar deteriorado.

TIPS CONTABLES

Aquellos criptoactivos que se utilizan como medio de intercambio y que no generan por sí mismos beneficios económicos que no sean a través de su intercambio (por otros criptoactivos, o bienes o servicios), se evalúan por deterioro sobre la base de un activo individual porque generan entradas de efectivo que son en gran medida independientes de las de otros activos.

En el modelo revaluado se cuenta con precios de venta observables, por lo que en el mercado activo existe una indicación de deterioro cuando los precios de venta observables están por debajo del valor en libros actual del criptoactivo. Si durante la tenencia no pudieran seguirse revaluando debido a que dejan de cumplir los requerimientos establecidos por la administración para un mercado activo, tal hecho podría configurar un indicio de deterioro.

En lo que respecta al modelo del costo, como no hay mercados activos o transacciones ordenadas observables, la entidad necesitará considerar toda la información disponible, de fuentes externas e internas, en busca de indicios de que el activo pueda estar deteriorado.

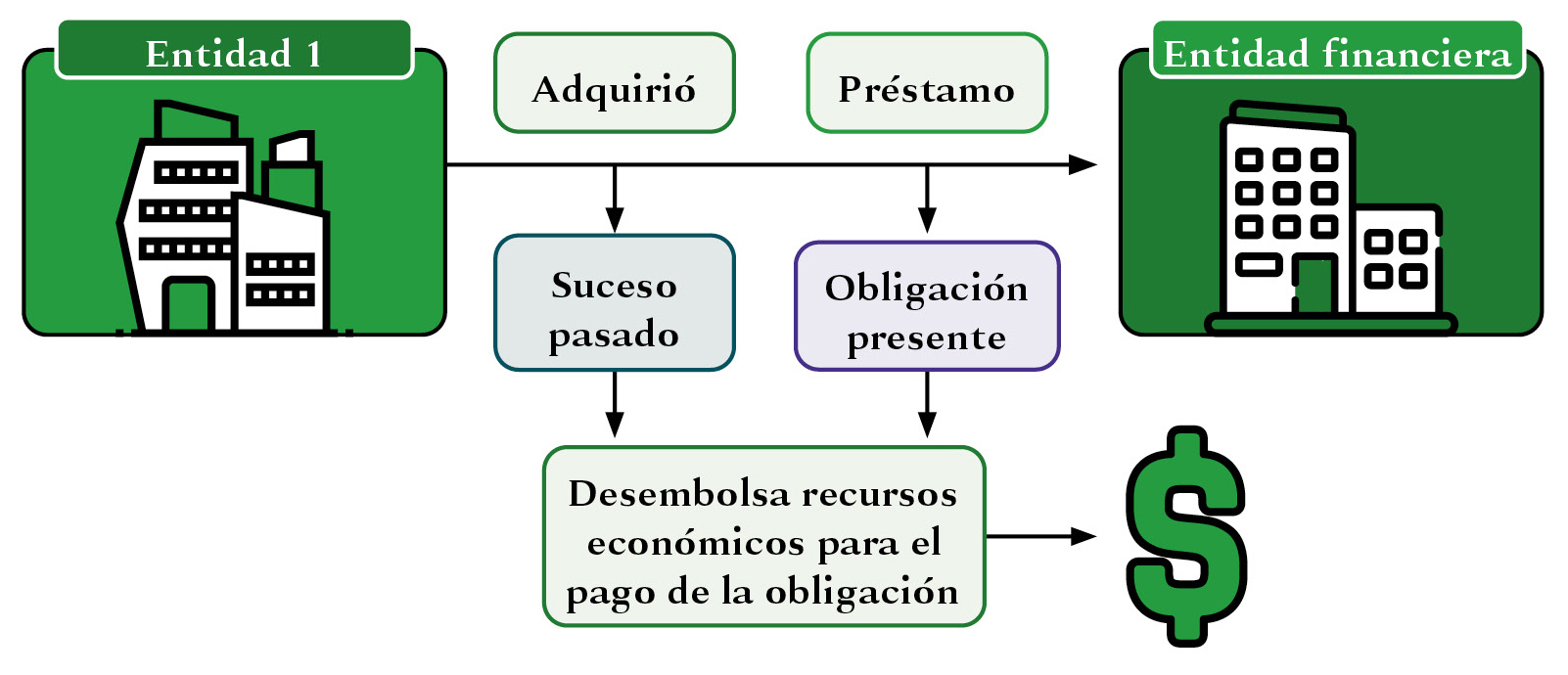

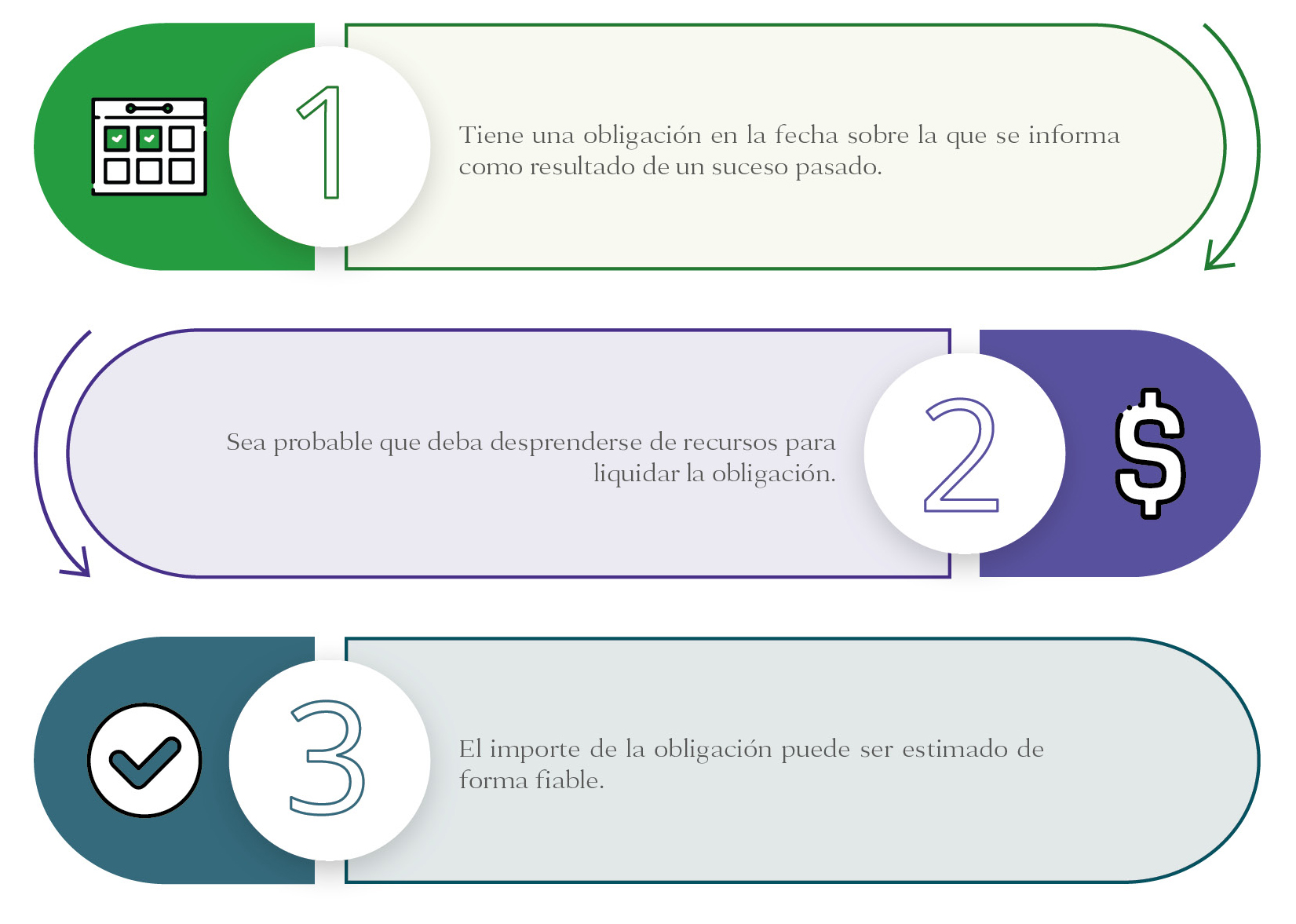

2.3.2 Consideraciones sobre los pasivos

El párrafo 2.19 del Estándar para Pymes indica que una característica esencial para identificar un pasivo es que la entidad tiene una obligación presente de actuar de una forma determinada. La obligación puede ser legal o implícita.