1.4 MANUAL DE POLÍTICAS CONTABLES

|

El manual de políticas contables es un elemento determinante dentro del proceso de convergencia e implementación de los marcos técnicos normativos contables, pues es el documento que da cuenta de cómo una entidad x aplica dichos marcos con base en sus operaciones, transacciones y situaciones específicas. Así las cosas, en este manual se describen las políticas contables, las cuales, de acuerdo con lo dispuesto en la sección 10 del Estándar para Pymes, son aquellos principios, bases, convenciones, reglas y procedimientos específicos adoptados por una entidad al preparar y presentar estados financieros. |

TIPS CONTABLES

|

En este sentido, cuando inició el proceso de convergencia a Estándares Internacionales de Información Financiera, las compañías tuvieron que desarrollar sus manuales de políticas contables. Algunas empresas lo hicieron a partir de modelos existentes, otras adaptaron las políticas de compañías del sector con características similares y otras construyeron sus propias políticas.

Sin embargo, han transcurrido catorce años desde que inició la convergencia y es oportuno no perder de vista que, así como los negocios son dinámicos, las políticas contables de la compañía también deben adaptarse a situaciones particulares, como por ejemplo lo ocurrido con la pandemia por COVID-19.

1.4.1 Normas para la elaboración de las políticas contables

Las entidades que lleven contabilidad en Colombia, ya sea de forma obligatoria o voluntaria, deben atender los lineamientos de los nuevos marcos técnicos normativos dispuestos en el DUR 2420 de 2015 para los tres grupos de convergencia en que se dividieron las entidades del país, con observación en las siguientes normas:

| Grupo de aplicación de Estándares Internacionales | Norma relacionada con las políticas contables |

|

Grupo 1 (Estándar Pleno) |

NIC 8 – Políticas contables, cambios en las estimaciones contables y errores. |

|

Grupo 2 (Estándar para Pymes) |

Sección 10 – Políticas, estimaciones y errores contables. |

|

Grupo 3 (contabilidad simplificada) |

El marco técnico de las normativas no contiene un capítulo específico de las políticas contables, por lo que deben observarse los lineamientos para el grupo 2 |

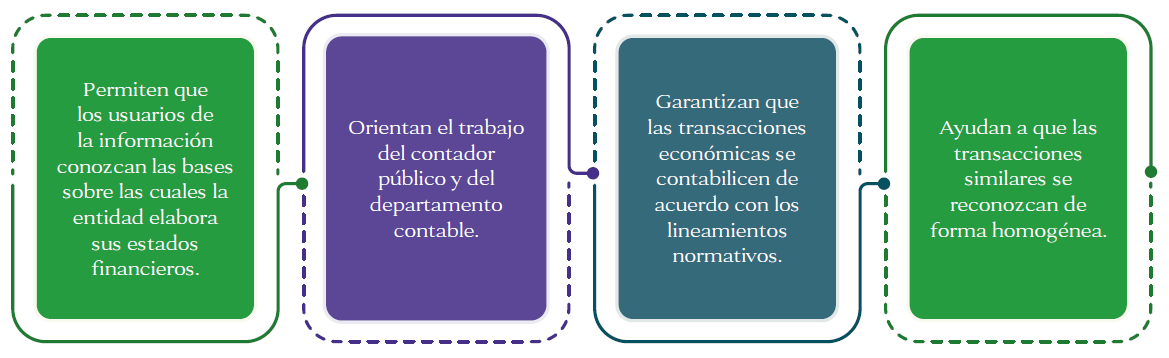

1.4.2 Características e importancia de las políticas contables para una entidad

De acuerdo con el Estándar para Pymes, las políticas contables que adopta una entidad deben ser:

- Relevantes para las necesidades de toma de decisiones económicas para los usuarios de la información.

- Fiables, de manera que los estados financieros reflejen fielmente la situación financiera, el rendimiento financiero y los flujos de efectivo de la entidad. Además, los estados financieros deben reflejar la esencia económica de las transacciones, ser neutrales, prudentes y estar completos en todos sus extremos significativos.

La importancia de las políticas contables radica en los siguientes aspectos:

1.4.3 Responsabilidad de la elaboración de las políticas contables

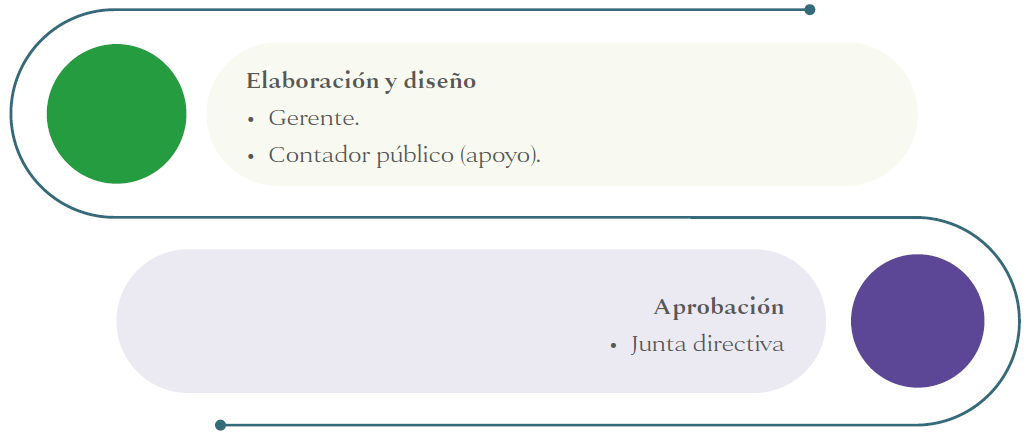

La responsabilidad de la elaboración, diseño y aprobación de las políticas contables de las entidades no se encuentra definida ni en la ley ni en los decretos que a la fecha se han expedido en materia contable. No obstante, debido al objeto y propósito que tienen, se considera que son responsabilidad de la gerencia de la empresa y deben contar con el visto bueno o aprobación de la junta directiva. Cabe indicar que la gerencia tiene la facultad de delegar la función de la elaboración y diseño al contador público en un acompañamiento conjunto justificado en que este último, por su conocimiento y experiencia, es el profesional idóneo para desarrollar tal labor.

TIPS CONTABLES

El revisor fiscal debe mantenerse al margen de participar en la elaboración de las políticas contables de la entidad, toda vez que ello podría configurarse como una amenaza de autorrevisión, de acuerdo con el Código de Ética del IESBA. Solo podrá brindar asesoría, si se requiere.

1.4.4 Diseño de las políticas contables de la entidad

En el diseño del manual de políticas contables de una entidad debe tenerse claridad sobre los pilares principales que hacen parte de su estructura y que resultan de las etapas contables que convergen a partir de una transacción económica:

| Reconocimiento | Medición inicial | Medición posterior | Revelaciones |

|

Esta etapa se refiere al proceso en el cual se revisa si de una determinada transacción resultan o se generan partidas que tengan una correspondencia con las características establecidas en el marco conceptual como activo, pasivo, patrimonio, ingreso, costo o gasto, para la inclusión en los estados financieros. |

Medir consiste en determinar el valor o importe que se le asignará a una partida en el momento de reconocerla a nivel contable. |

Corresponde a la fase del proceso contable en la cual la entidad informa el origen de los hechos económicos importantes que puedan afectar el juicio de un lector informado. |

|

|

En esta etapa, los marcos técnicos normativos establecen como mecanismos de medición los siguientes:

|

Es la etapa en la cual se reconocen los cambios posteriores que han tenido las partidas por concepto de valoraciones como:

|

||

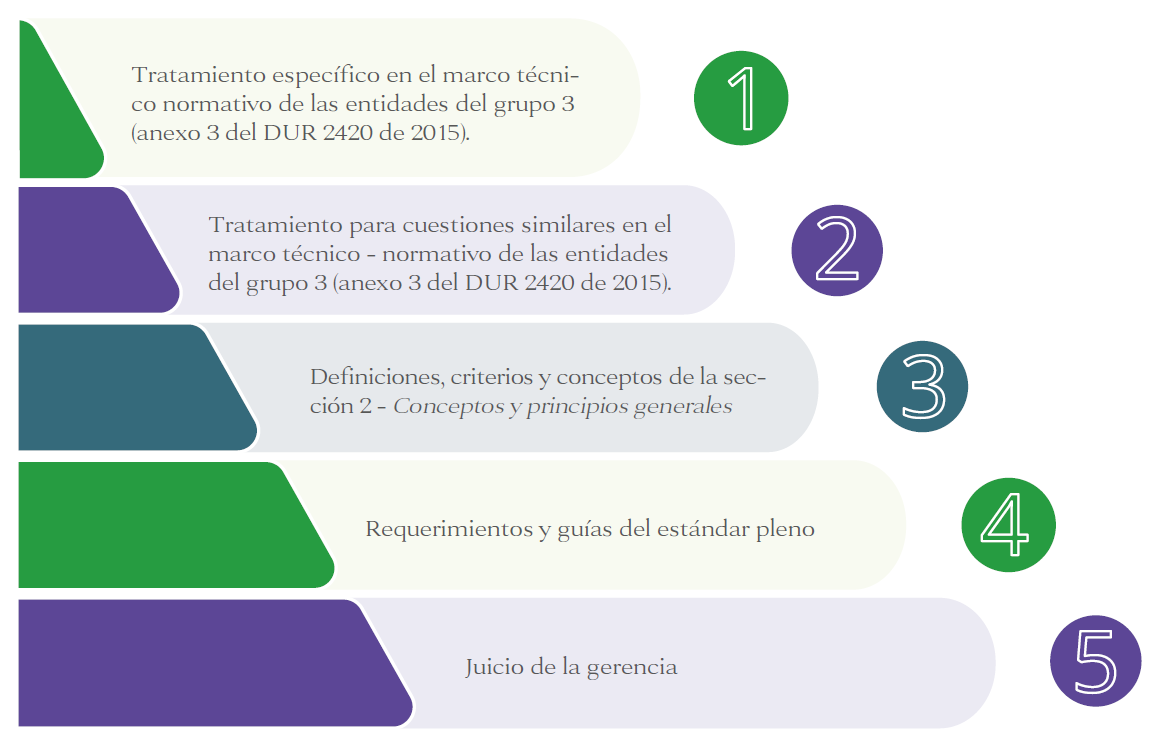

1.4.4.1 Criterios para la adecuada elaboración de las políticas contables

Los criterios que propiciarán la adecuada elaboración de las políticas contables de las entidades del grupo 2 de convergencia se encuentran entre los párrafos 10.3 y 10.8 del Estándar para Pymes, de los cuales se pueden inferir los siguientes requerimientos:

- Elaborar una lista con todas las clases de transacciones que realiza la entidad en el desarrollo de sus operaciones y objeto social.

- Identificar cuáles de esas transacciones son materiales para la entidad. La política contable de esta clase de transacciones debe contener el tratamiento específico del Estándar para Pymes.

- La política contable de las transacciones que no sean materiales para la entidad puede apartarse del tratamiento requerido por el Estándar para Pymes.

- La política contable de las transacciones que no tengan un requerimiento específico en el Estándar para Pymes puede definirse con base en estas alternativas:

En cuanto a las microempresas, la norma no contiene una definición explícita de políticas contables. Sin embargo, estas pueden elaborar su propio manual de políticas contables que les sirva de guía para contabilizar sus transacciones. Para ello, se recomienda seguir estos pasos:

- Enlistar todas las clases de transacciones realizadas por la microempresa en el desarrollo de sus operaciones.

- Identificar el tratamiento de cada transacción y redactar la política contable con sobre la base en dicho tratamiento.

- Establecer si existen transacciones que se reconocerán de conformidad con el marco de las pymes o de las entidades del grupo 1. El párrafo 2.2 del anexo 3 del DUR 2420 de 2015 permite que las microempresas utilicen las bases de medición del Estándar para Pymes o el Estándar Pleno.

TIPS CONTABLES

No existe un modelo estándar de políticas contables que pueda ser aplicado a todas las empresas; cada entidad tiene una operación distinta y por eso las políticas deben contener los lineamientos que atiendan cada transacción en particular.

Para el diseño de las políticas contables la jerarquía normativa es la siguiente:

1.4.4.2 Contenido de las políticas contables

Es necesario que cada política contable dispuesta en el manual incluya una explicación clara y concisa del hecho económico sobre el cual versa, y detallar además a qué clase de transacciones se ajusta la política en particular.

Seguidamente, se deben establecer los criterios de reconocimiento, medición y revelación aplicables según el tipo de transacción. En consecuencia, la estructura de tales políticas se fija de la siguiente forma:

1.4.5 Recomendaciones para construir las políticas contables

Luego de agotar los pasos anteriores, al pasar a la etapa de producción de las políticas contables es preciso acatar las siguientes recomendaciones:

1. Organización de las políticas

- No es necesario que las políticas contables sigan el mismo orden establecido en el estándar aplicable a la entidad.

- Es posible que algunas transacciones no se encuentren reglamentadas por la norma, por ende, hay que apartarles un lugar en el documento de políticas contables.

2. Redacción de las políticas contables

- No es recomendable que se copie la norma de forma literal en la construcción de la política.

- Estas deben aclarar cuál de las alternativas permitidas por la norma es la que utilizarán en la elaboración de sus estados financieros.

1.4.6 Actualización de las políticas contables

Debido a que los negocios son de naturaleza dinámica, las políticas contables deben estar sujetas a tal contexto, pues deben adaptarse a las circunstancias de las entidades. Por tanto, dicha actualización podría darse por ejemplo:

1. Cuando las operaciones cambian de manera sustancial. Esta situación puede ocurrir, por ejemplo, cuando una entidad se encuentra en un proceso de fusión o escisión. Tales operaciones implican modificaciones al patrimonio. Así las cosas, el proceso de combinación de negocios resulta ser una situación oportuna para revisar las políticas contables y realizar las actualizaciones a las que haya lugar.

2. Cuando cambia un criterio para el reconocimiento y medición de partidas. Esta situación se origina cuando surgen revisiones a los estándares internacionales, que impliquen una modificación en el registro de las transacciones y, por tanto, demanden una modificación de las políticas contables. Tal es el caso, por ejemplo, del momento en que se deben reconocer los ingresos facturados en relación con la entrega de la mercancía al cliente, en el cual debe tenerse en cuenta que los ingresos no solo serán reconocidos durante la entrega de la mercancía, pues, según el párrafo 23A.3 del estándar para pymes, los ingresos ordinarios deben hacerse efectivos cuando:

- Sea probable que se efectuará la entrega.

- La partida esté disponible, identificada y dispuesta para la entrega al comprador.

- El comprador reconozca las condiciones de la entrega diferida y se apliquen las condiciones usuales de pago.

3. Cuando la entidad no cumple con la hipótesis de negocio en marcha. Los marcos normativos de los preparadores de los grupos 1, 2 y 3 pueden ser utilizados únicamente por entidades que cumplan con la hipótesis de negocio en marcha. Si una entidad deja de cumplir con dicha hipótesis o ha decidido liquidarse, debe abandonar su marco normativo y elaborar sus estados financieros aplicando la norma del anexo 5 del DUR 2420 de 2015.

De acuerdo con la disposición del anexo mencionado, estas entidades deberán reconocer y medir sus activos y pasivos sobre bases distintas (valor de liquidación), lo que indica una necesidad de revisar y actualizar las políticas contables de la entidad.

4. Cuando existan novedades en la planeación tributaria. Algunas entidades optan por calcular la vida útil de los activos por un tiempo inferior al que se venía realizando o por sustraer el valor residual establecido para el cálculo de la depreciación en las políticas contables como estrategia de planeación tributaria.

El anterior es un ejemplo del resultado de la planeación efectuada por la empresa, que incide en las políticas contables, por lo que se hace necesario ejecutar una actualización sobre las mismas

TIPS CONTABLES

Los cambios en las políticas contables pueden ser voluntarios u obligatorios. Para los primeros, la contabilización se hace de forma retroactiva, es decir, se reexpresa la información comparativa de los períodos anteriores y se ajustan las cuentas correspondientes con el fin de reflejar los saldos que tendrían, como si la política contable se hubiese aplicado desde siempre, a menos que sean impracticables. Los segundos deben contabilizarse según las disposiciones transitorias. Cabe precisar que los cambios en dichas políticas son oportunos una vez la entidad constate que permitirán generar información más relevante o porque así lo demanda una modificación en el marco técnico normativo contable que le compete.

1.4.7 Políticas contables y normas fiscales

El artículo 4 de la Ley 1314 de 2009 establece que en Colombia existe plena independencia y autonomía de las normas fiscales frente a las normas de contabilidad, al señalar que “las disposiciones tributarias únicamente producen efectos fiscales”.

En ese sentido, se entiende que las políticas contables de una entidad no deberían estar supeditadas a los requerimientos de las normas fiscales. Esto no significa que una entidad no pueda considerar los efectos tributarios de la aplicación de los Estándares Internacionales para realizar una adecuada planeación fiscal.

TIPS CONTABLES

Al momento de diseñar las políticas contables, un buen contador y un buen gerente deberían considerar cuáles son los impactos de los Estándares Internacionales en la tributación de la entidad, para seleccionar las opciones que fiscalmente sean más convenientes solo en los casos en que estos Estándares Internacionales permitan elegir entre dos o más alternativas.

1.4.8 Ejemplo de política contable en una pyme

A continuación, un ejemplo de una política contable para las cuentas por cobrar de una pyme3:

|

Pintura Colombia SAS |

|

|

NIT: 900.000.000-0 |

|

|

Preparador de información financiera del grupo 2 |

|

|

Política n.° |

006 |

|

Política general |

Cuentas comerciales por cobrar y otras cuentas por cobrar |

|

Título subpolítica |

Presentación y revelación |

|

Objetivo |

|

|

Establecer la forma en que Pintura Colombia SAS presentará y revelará las transacciones a las cuales se les aplicarán las indicaciones contenidas en la política completa de cuentas por cobrar. |

|

|

Alcance |

|

|

Esta política será aplicada a todos los rubros de las cuentas comerciales por cobrar y a otras cuentas por cobrar de Pintura Colombia SAS consideradas bajo el anexo 2 del DUR 2420 de 2015 como un activo financiero en la categoría de instrumentos financieros, dado que representan un derecho a recibir efectivo u otro activo financiero en el futuro. En consecuencia, incluyen:

No se aplicará para el rubro de anticipos y avances que tienen que ver con la compra de inventarios, activos intangibles, propiedad, planta y equipo, así como servicios, debido a que estas partidas no son activos financieros ya que corresponden a dineros otorgados de forma anticipada que no representan un derecho para Pintura Colombia SAS a recibir efectivo o algún otro instrumento financiero. Por tanto, se deberá consultar en las políticas de anticipos y avances. |

|

|

Detalle subpolítica |

|

|

La presentación en los estados financieros y las revelaciones en las notas relacionadas con las cuentas comerciales por cobrar y otras cuentas por cobrar se efectuará atendiendo las siguientes consideraciones:

|

|

3 En la zona de complementos de esta publicación se encuentra alojado el archivo 2. Modelo política base de preparación de estados financieros Estándar para Pymes. Este formato es una guía para la elaboración de la primera parte del manual de políticas contables con referencia en el marco normativo del Estándar para Pymes y algunas definiciones básicas. Clic aquí para acceder