PREGUNTAS

Las respuestas a las 38 preguntas es un contenido exclusivo de Suscriptores Actualícese.

[member_content type="platino,basica,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

1. ¿Cuáles fueron las novedades instauradas por el Decreto 1670 de 2021 en relación con los requisitos para pertenecer al grupo 3 de aplicación de los marcos técnicos normativos contables?

El grupo 3 de aplicación de los marcos técnicos normativos contables es una creación normativa de carácter nacional que tiene como propósito simplificar la gestión financiera de las pequeñas entidades. No obstante, los requisitos que deben cumplir las entidades y personas naturales para pertenecer a esta categoría fueron modificados por el Decreto 1670 de 2021, los cuales empezaron a aplicar desde enero 1 de 2023.

De acuerdo con las novedades introducidas por el mencionado decreto, podrán hacer parte del grupo 3 las personas naturales y jurídicas que no cumplan ninguno de los siguientes requisitos:

Respecto al último requisito, los topes son los siguientes:

|

Sector |

Ingresos en UVT (anual) |

|

Manufactura |

Inferiores o iguales a 23.563 UVT ($999.353.956 con el valor de conversión de la UVT por el año 2023). |

|

Servicios |

Inferiores o iguales a 32.988 UVT ($1.399.087.056 con el valor de conversión de la UVT por el año 2023). |

|

Comercio |

Inferiores o iguales a 44.769 UVT ($1.898.742.828 con el valor de conversión de la UVT por el año 2023). |

Debe tenerse en cuenta que con el artículo 313 de la Ley 2294 de 2023 entra en vigor, desde el primero de enero de 2024, la creación de la Unidad de Valor Básico –UVB–; esta se reajustará anualmente en la variación del Índice de Precios al Consumidor –IPC–, sin alimentos ni regulados, certificado por el Dane en el período comprendido entre el primero de octubre del año anterior al año considerado y la misma fecha del año inmediatamente anterior a este. Además, el Ministerio de Hacienda y Crédito Público publicará mediante Resolución y antes del primero de enero de cada año, el valor de la UVB aplicable para el año siguiente.

A propósito, con el Concepto 0286 de mayo 23 de 2023 el CTCP indicó que a partir de la vigencia 2024, la clasificación de las empresas del grupo 3 deberá realizarse con base en las UVB y proceder a la conversión respectiva, tal como lo señala el parágrafo 4 del artículo 313 en referencia.

2. ¿Las nuevas empresas pueden pertenecer al grupo 3 aun sin cumplir los requisitos para aplicar a dicha categoría?

Sí. Una de las indicaciones que introdujo el Decreto 1670 de 2021 fue que las nuevas empresas o entidades que se constituyan a partir del primero de enero de 2023 podrán aplicar el marco normativo contable del grupo 3 por un período máximo de tres años, incluso cuando la entidad supere los montos mínimos establecidos que le obligarían a clasificarse en un grupo mayor, como el 1 o el 2.

De esta manera, si una entidad se creó en el 2023 y no cumple los requisitos para pertenecer al grupo 3, podrá permanecer en dicho grupo hasta el 2026 y en este año deberá evaluar de nuevo sus condiciones y determinar si ya reúne los requisitos para pertenecer a ese grupo o si por el contrario debe aplicar los marcos técnicos normativos contables de los grupos 1 o 2.

3. ¿Las normas de sostenibilidad ISSB serán voluntarias y obligatorias?, ¿cuál será el organismo responsable de la convergencia de estas normas?

En Colombia se surte un debido proceso de carácter nacional en relación con la adopción de normas. Por medio del Concepto 0252 de mayo 4 de 2023, el CTCP indicó que con base en la ley que faculte la incorporación mediante convergencia de la respectiva norma en la legislación correspondiente, si existiere, o mediante la expedición de una ley, si la norma internacional fuese nueva y, para el caso, recomendada por un organismo con aceptación internacional. Si ya existe la ley que faculta la normalización a través de la convergencia, se prepara un decreto que reglamenta su incorporación jurídica fundamentada en las recomendaciones, actualmente del IASB, lo cual obliga a las personas naturales o jurídicas que preparen información financiera y no financiera a sujetarse a lo dispuesto en ellos.

Así las cosas, una vez el Consejo Internacional de Normas de Sostenibilidad (ISSB, por su sigla en inglés) expida las normas internacionales, la entidad encargada de la convergencia presentará al Gobierno sus recomendaciones normativas por vía de los reguladores, quienes, en última instancia, definirán el ámbito de aplicación, la vigencia y los obligados a cumplirlas.

El responsable de la convergencia de estas normas sería el Consejo Técnico de la Contaduría Pública o CTCP, organismo creado por la ley y quien hoy tiene a cargo lo relacionado con las Normas de Información Financiera y Aseguramiento de la Información.

4. ¿Qué se debe hacer cuando existe una pérdida de los libros de contabilidad?

La pérdida de los libros de contabilidad se puede presentar, por ejemplo, por el extravío de la información de respaldo (comprobantes, facturas y demás) sobre las cuales se construya la información contable, o por la pérdida total de la información registrada, a causa de algún suceso extraordinario.

De acuerdo con el artículo 18 del anexo 6 del DUR 2420 de 2015, ante eventualidades como estas, se debe proceder a:

- Paso 1. Denunciar ante las autoridades competentes la pérdida, extravío o destrucción de la información.

- Paso 2. Reconstruir los registros en los libros de contabilidad durante los seis meses siguientes a la ocurrencia del hecho (esta responsabilidad es de la administración). Para este proceso, la entidad debe reunir los documentos y soportes contables a través de terceros (incluso en copia); de no obtenerlos, puede hacer un inventario general para recopilar la información.

Cuando no es posible reconstruir la contabilidad por no contar con los documentos necesarios e indispensables “debe realizarse un inventario de activos y pasivos a una fecha de corte, y tomarse como saldo inicial en la fecha del inventario”, indica el CTCP.

Es posible hacer reposición de los documentos perdidos o extraviados a través de copias facilitadas por terceros, dejando constancia que incluya una descripción del motivo de la reposición.

La reconstrucción de la información contable deberá expresarse en los estados financieros identificando con claridad cómo se realizó la reconstrucción y la razón por la cual la información financiera no se presenta de manera comparativa.

5. ¿Para una entidad que lleva contabilidad es indispensable la adquisición de un software contable o es permitido utilizar una herramienta de Office para la realización de los diferentes asientos contables?

A través del Concepto 0355 de julio 5 de 2023, el CTCP indicó que no hay disposición normativa que exija específicamente el uso de un software contable o una herramienta de Office. No obstante, las entidades obligadas a llevar contabilidad deberán elegir la aplicación informática que más se ajuste a sus necesidades de procesamiento de información, y que garantice que los registros en los libros cumplan con los marcos técnicos normativos contables en el país.

Así mismo, en el Concepto 1077 de noviembre 18 de 2020 la entidad señaló en relación con la contabilidad y los libros del comerciante regulados por el artículo 50 del Código de Comercio, que:

En consecuencia, toda la información de los hechos económicos deberá registrarse en los libros contables, en concordancia con los marcos técnicos normativos que le correspondan a la sociedad, bien sea el Estándar Pleno, para Pymes o el modelo de contabilidad simplificada.

En relación con los software y registros, en el Concepto 0521 de mayo 19 de 2019, la entidad señaló que las aplicaciones informáticas existentes en la actualidad manejan en algunos casos una contabilidad categorizada en módulos, por lo que pueden existir casos donde módulos separados contengan la totalidad del detalle de las operaciones por temas, pero que en el módulo de contabilidad o financiero solo se detallen registros contables, lo cual no es una práctica errada siempre que exista un módulo donde se describan la totalidad de los registros realizados de forma global en el módulo de contabilidad.

De esta manera, en el momento del registro de las operaciones en los libros auxiliares, las entidades deberán adoptar cualquiera de las siguientes formas:

- Detallar tercero por tercero en los registros contables (libros auxiliares) del módulo de contabilidad.

- Detallar en los diferentes módulos, tercero por tercero, y en el módulo de contabilidad realizar resúmenes, siempre que exista un módulo separado o integrado que garantice que los registros se encuentran conciliados.

En todo caso, la entidad concluye que los registros contables en el aplicativo informático se pueden generar de manera global, siempre que la entidad cuente con el detalle de estos para efectos de posibles reclamaciones o solicitudes de alguna entidad de supervisión, vigilancia y control a través de otro software especializado o de un módulo del aplicativo informático.

6. ¿Qué importancia tienen los estados financieros en el proceso de análisis financiero?

El análisis financiero recopila, interpreta, compara y examina los estados financieros y datos relacionados con la operación de la entidad. De allí que sea necesario el cálculo y la interpretación de diversos datos que darán cuenta del desempeño financiero y operacional de la misma, a partir de una evaluación en la que se pueda determinar la razonabilidad de las cifras y calificar los resultados de la gestión administrativa.

De lo anterior se deriva que la función o actividad financiera en las organizaciones comprenda tres funciones elementales:

|

1. Preparación y análisis de la información financiera |

2. Determinación de la estructura de activos |

3. Análisis del financiamiento de la empresa o de su estructura financiera |

|

Preparación y análisis de los datos de los estados financieros y demás información financiera. |

Determinación de las características específicas de los activos (clase, cantidad y calidad) y control del nivel de inversión de la entidad. |

Determinación de las fuentes de financiación en el corto, mediano o largo plazo, además de la adecuada composición de los elementos del pasivo y el patrimonio. |

Por ello se entiende que las tres funciones financieras se encuentren plasmadas integralmente en el estado de situación financiera. En cuanto al estado de resultados, puede decirse que está representado en el mismo patrimonio existente en el primer estado financiero.

Cada una de las tres funciones está orientada hacia un mismo objetivo que es procurar la gestión financiera de la entidad maximizando su valor, entendiéndose este último como aquel proceso que no solo predica la maximización de las utilidades, sino que también realiza una evaluación constante y especial de la rentabilidad y el riesgo.

Por lo tanto, existen varias herramientas de análisis financiero como son:

- Los estados financieros de la entidad.

- La información relacionada con las políticas contables y financieras de la entidad.

- La información asociada a las fases o etapas de producción o prestación del servicio, según la actividad económica de la entidad.

- Las herramientas de administración financiera, tales como la evaluación de proyectos y el análisis de capital de trabajo, entre otras.

- La aplicación de las matemáticas financieras.

- La información sectorial que circunda a la entidad.

A partir de este listado de herramientas, pueden considerarse dos tipos de análisis financiero: 1) interno y 2) externo. El primero aplica cuando el analista financiero tiene acceso a la información detallada de la operación interna de la entidad; en el segundo no se tiene acceso a la totalidad de la información de la entidad, lo cual dificulta el alcance y la efectividad del análisis correspondiente.67

67 En la zona de complementos de esta publicación se encuentra el archivo 62. Modelo general para la elaboración de estados financieros y cálculo de indicadores financieros, en el cual se exponen modelos de presentación del estado de situación financiera, estado de resultados, estado de flujos de efectivo, estado de cambios en el patrimonio, las pautas a tener en cuenta al realizar el análisis horizontal y vertical, así como el análisis detallado de los principales indicadores financieros y algunas recomendaciones dentro del proceso de elaboración de proyecciones financieras. Clic aquí para acceder.

7. ¿Cuál es la relación entre el impuesto a las ganancias, el impuesto corriente y el impuesto diferido?

Por lo que relata el párrafo 29.2 del Estándar para Pymes, las entidades deben reconocer en sus estados las consecuencias actuales y futuras de las transacciones efectuadas en el período. En este sentido, el impuesto a las ganancias está conformado por el impuesto corriente y el impuesto diferido.

El impuesto corriente es aquel que se liquida y se paga sobre las transacciones que se incluyen en los estados financieros del período o sobre transacciones de períodos anteriores, realizadas durante el ejercicio, de conformidad con las normas tributarias. Es decir, refleja las consecuencias actuales.

Ahora bien, el impuesto diferido, es una estimación del tributo que una entidad deberá pagar o dejar de pagar en el futuro, debido a que algunos ingresos y gastos no son gravados o deducibles en el período en el que se reconocen en los estados financieros, pero sí en períodos siguientes.

Es decir, aunque una entidad no incluya un ingreso o gasto en la declaración de renta del período en el que elabora sus estados financieros, debe reconocer el impuesto que se genera sobre ellos, toda vez que en las declaraciones de los siguientes períodos deberá declarar dicho ingreso o podrá imputar la deducción, según el caso.

De esta manera pueden reconocerse las siguientes diferencias entre lo que representa el impuesto corriente y el impuesto diferido así:

|

Impuesto corriente |

Impuesto diferido |

|

|

8. ¿Cuáles son los métodos que pueden utilizarse para determinar la naturaleza y el efecto del impuesto diferido?

Existen diferentes métodos para calcular el impuesto diferido e identificar su naturaleza:

1. Método del balance: consiste en analizar el efecto de la estimación contable sobre las utilidades contables o sobre el patrimonio, teniendo en cuenta que las normas fiscales no aceptan estimaciones contables, por lo que se generan diferencias entre las bases contables y fiscales de los activos y pasivos las cuales se revertirán en el futuro cuando se grave el ingreso o sea posible imputar la respectiva deducción. El efecto se interpretaría así:

|

Impuesto diferido activo |

Impuesto diferido pasivo |

|

Cuando la utilidad o el patrimonio (superávit por revaluación) disminuyen a causa de una estimación contable, estamos frente a un impuesto diferido activo, porque la entidad ha debido pagar anticipadamente el impuesto, pago que podrá ahorrarse en el futuro cuando la diferencia se revierta. |

Cuando la utilidad o el patrimonio (superávit por revaluación) aumentan a causa de una estimación contable, estamos frente a un impuesto diferido pasivo porque la entidad deberá pagar ese impuesto en el futuro una vez la diferencia se revierta. |

2. Método aritmético: este método consiste en la comparación de las bases contables y fiscales de los activos y pasivos que generan diferencias temporarias así:

|

Situación |

Tipo de diferencia temporaria |

Tipo de impuesto diferido |

|||

|

Activos |

Base contable |

> |

Base fiscal |

Imponible |

Impuesto diferido pasivo |

|

Base contable |

< |

Base fiscal |

Deducible |

Impuesto diferido activo |

|

|

Pasivos |

Base contable |

> |

Base fiscal |

Deducible |

Impuesto diferido activo |

|

Base contable |

< |

Base fiscal |

Imponible |

Impuesto diferido pasivo |

|

En ambos casos el impuesto diferido activo representa un derecho de la entidad de ahorrarse el pago del impuesto en un futuro. Por su parte, el impuesto diferido pasivo representa una obligación de la entidad de pagar un mayor impuesto en el futuro.

9. ¿Qué sucede con el cálculo del impuesto diferido cuando no se espera un beneficio futuro, como por ejemplo una propiedad, planta y equipo que no tiene proyecciones de ser vendida, alquilada o permutada?

A través del Concepto 0025 de enero 24 de 2022, el CTCP expuso varias consideraciones en torno a este aspecto. La entidad señal que aunque la entidad no piense vender sus activos en un futuro previsible, el propósito de la norma de impuestos diferidos es reconocer el efecto fiscal futuro de la diferencia entre las bases fiscales y contables, y reflejar en la información financiera el efecto del impuesto a las ganancias sobre tales diferencias. Por tanto, no se puede omitir el cálculo del impuesto diferido de un elemento de propiedad, planta y equipo, incluso en el caso de que se haya determinado que no se vendería, permutaría o se haría transferencia del bien.

10. ¿Si una entidad no cumple con la hipótesis del negocio en marcha debe reconocer impuestos diferidos?

A través del Concepto 0198 de junio 18 de 2023 el CTCP precisó que cuando una entidad no cumpla con el supuesto de hipótesis de negocio en marcha, no reconocerse impuestos diferidos debido a que estos no serán recuperables en un período previsible. Lo anterior teniendo en cuenta que el numeral 15d del anexo 5 del DUR 2420 de 2015 señala que en la hipótesis de negocio en marcha la entidad no tiene alternativas diferentes a las de terminar sus operaciones o liquidarse.

11. ¿En qué consiste el cálculo del valor residual en la aplicación del Estándar Internacional?

Cuando un activo cumple su ciclo de vida útil, pero conserva un valor de mercado, dicho valor se denomina “valor de rescate”, “valor de salvamento” o “valor residual”.

De acuerdo con el Estándar Internacional, es una parte del costo del activo que no se deprecia, dado que es el valor que se podrá obtener al final de la vida útil del activo.

En otras palabras, es el valor que se podría recibir por el activo actualmente si este estuviera ya tan viejo y desgastado como estará cuando culmine su período productivo.

Al realizar el cálculo de este valor se obtiene una estimación que es importante para la medición posterior de algunos activos, pues puede modificar el importe a depreciar. En cuanto a esta estimación, el párrafo 23 de la sección 17 de propiedades, planta y equipo del Estándar Internacional para Pymes, contempla dos hechos que podrían dar lugar a la existencia de un valor residual:

- La existencia de un compromiso por parte de un tercero para adquirir el activo una vez finalice su vida útil.

- Que, existiendo un mercado activo para tal bien, se pueda determinar su valor residual con referencia a ese mercado, siendo probable que este exista al final de la vida útil del activo.

De igual forma, si la empresa considera que durante la vida útil estimada del activo se consumen completamente los beneficios de este, o bien que el valor residual no es material, el valor residual podrá ser cero.

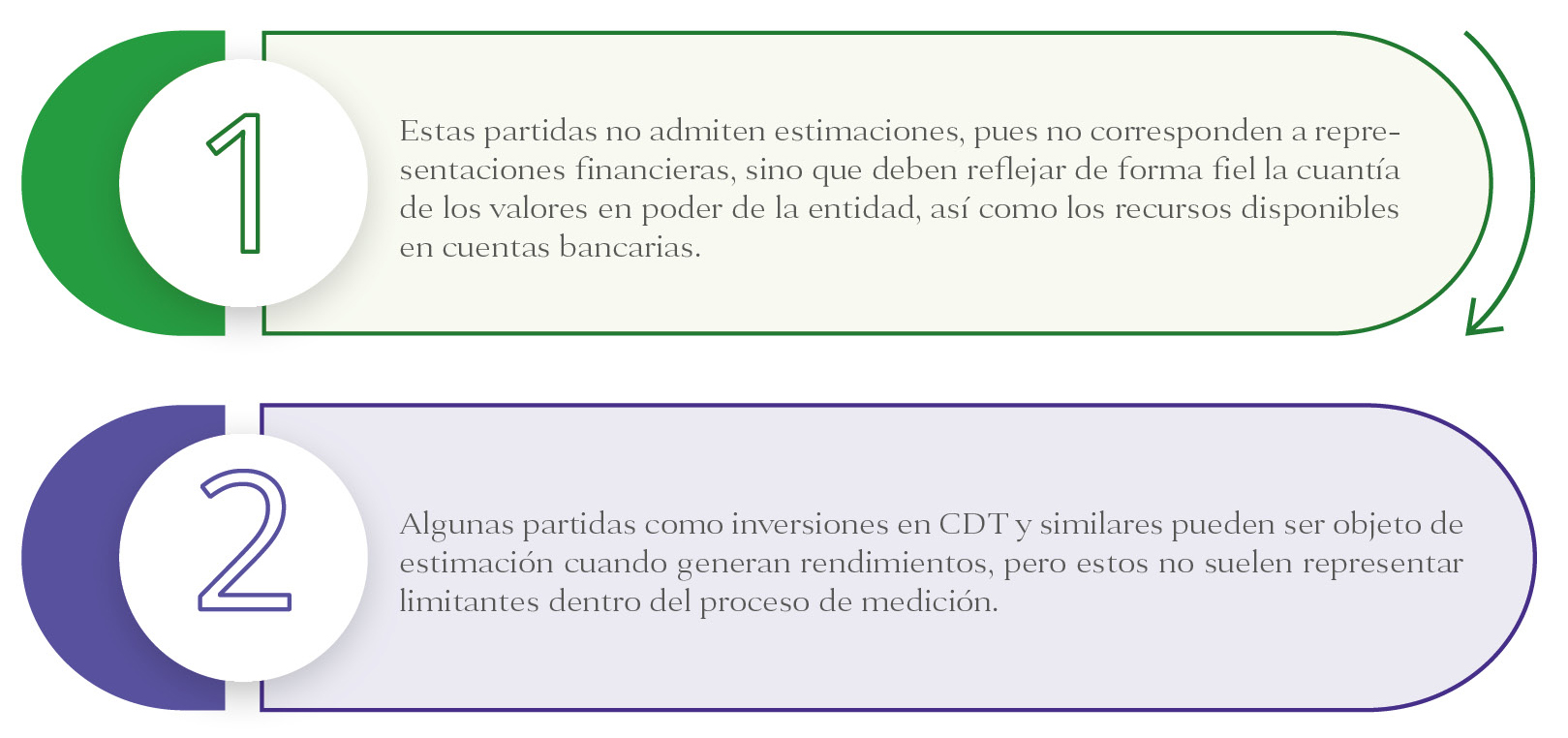

12. ¿Qué aspectos deben tenerse en cuenta respecto a las partidas de efectivo y equivalentes al cierre del período?

Para no cometer errores en lo que respecta a las partidas de efectivo y equivalentes en los estados financieros, deben tenerse en cuenta los siguientes aspectos:

En caso de que se encuentre un error en los rubros que componen esta partida, si el error corresponde a un período anterior, deben corregirse de forma retroactiva en los primeros estados financieros formulados después de su descubrimiento, reexpresando la información comparativa para el período o períodos anteriores a aquel en que se originó el error (sección 10 del Estándar para Pymes).

Debe tenerse presente también que solo se reexpresarán los estados financieros cuando se tratase de un error material, según lo descrito en el párrafo 10.3 del Estándar para Pymes. Para determinar la materialidad del error, una entidad deberá consultar su impacto sobre las utilidades del período, los activos totales o cualquier otro concepto sobre el cual la partida pueda tener efectos significativos.

13. ¿Cómo se calcula el valor residual de un vehículo?

Suponga que una entidad adquirió un vehículo en $200.000.000. Un vehículo de similares características y con diez años de uso (vida útil promedio) se vende en el mercado en aproximadamente $60.000.000.

Entonces se tiene lo siguiente:

1. Gasto por depreciación sin valor residual: $200.000.000 / 10 años = $20.000.000 por año.

2. Gasto por depreciación con valor residual: ($200.000.000 – $60.000.000) / 10 años = $14.000.000 por año.

A los diez años, los valores acumulados son:

|

Concepto |

Sin valor residual |

Con valor residual |

|

Costo histórico |

$200.000.000 |

$200.000.000 |

|

Depreciación acumulada |

($200.000.000) |

($140.000.000) |

|

Valor en libros |

$0 |

$60.000.000 |

En la eventualidad de que el precio final del vehículo no coincida con el valor estimado inicialmente, por ejemplo, $70.000.000, la utilidad sería la siguiente:

|

Concepto |

Sin valor residual |

Con valor residual |

|

Precio de venta |

$70.000.000 |

$70.000.000 |

|

Valor en libros |

$0 |

$60.000.000 |

|

Utilidad en venta |

$70.000.000 |

$10.000.000 |

En conclusión, el valor residual reduce el valor de los gastos por depreciación, aumentando así la utilidad financiera durante la vida útil del activo y disminuyendo la ganancia ocasional en caso de que se venda al final de su vida útil.

14. ¿Cuál es la diferenciación entre capital autorizado, suscrito y pagado, en el reconocimiento del patrimonio en el estado de situación financiera?

El capital de trabajo se define como el recurso con el que cuenta una entidad para poder llevar a cabo sus operaciones: comprar inventarios, cubrir obligaciones financieras, pagar la nómina y cumplir con todos sus compromisos a corto plazo.

Debe resaltarse que los aportes de socios son fundamentales en cuanto a la obtención de recursos para ejecutar la operación de las empresas. Estas son las características del capital que aportan los socios:

|

Capital autorizado |

Capital suscrito |

Capital pagado |

|

Este valor o cifra corresponde a lo acordado por los accionistas fundadores como necesario para desarrollar el objeto de la compañía en la etapa inicial o en un lapso próximo o remoto; está representado por el monto de las acciones suscritas y de las que se dejan en cartera para ser emitidas y colocadas posteriormente entre los accionistas y quienes se vinculan con aportes a la sociedad. |

Es la parte del capital autorizado que los accionistas se han obligado a cubrir, pues corresponde a las aportaciones que los asociados entregan a la sociedad o se prometen acabar de pagar en un lapso que no puede exceder un año. |

Es la parte del capital suscrito que ha sido efectivamente cubierto a la sociedad; en otras palabras, corresponde al importe de las acciones suscritas por los accionistas que efectivamente se han pagado en dinero o en especie, o por la capitalización de reservas o de utilidades repartibles entre los accionistas. |

Ejemplo:

Una entidad tiene los siguientes datos respecto de su capital:

|

Capital autorizado |

$1.000.000.000 |

|

Capital suscrito (50 % del autorizado) |

$500.000.000 |

|

Capital pagado |

$400.000.000 |

|

Capital suscrito por cobrar (capital suscrito menos capital pagado) |

$100.000.000 |

|

Capital por suscribir (capital autorizado menos capital suscrito) |

$500.000.000 |

15. ¿Cuál es la diferencia entre costo y gasto?

La principal diferencia entre un costo y gasto es la relación que cada una de las erogaciones tiene con el proceso productivo. El primero está directamente relacionado; mientras que el segundo es derivado de un área de apoyo a la producción, tal como se detalla a continuación:

|

Costos |

Gastos |

|

Están constituidos por todos los esfuerzos económicos en los que tenga que incurrir una empresa para la producción de un bien o la prestación de un servicio. Es decir que toda organización requiere de una inversión para poder ejecutar el proceso productivo, entre los que se pueden destacar: materias primas, mano de obra de producción, el consumo de energía de la maquinaria necesaria para la producción, insumos de producción, entre otros. |

Los gastos se conforman por las erogaciones que se generan en una empresa, en las áreas que se encuentran destinadas al apoyo del área productiva, dentro de las que se puede identificar el área administrativa y el área comercial o de ventas, las cuales si bien están en servicio del cumplimiento del objeto de la empresa, desarrollan actividades relacionadas indirectamente con el proceso productivo. |

16. ¿Cuál es el procedimiento a seguir cuando en 2023 se detecta que hubo un error en los estados financieros de períodos anteriores?

De acuerdo con la sección 10 del Estándar para Pymes contenido en el anexo 2 del Decreto 2420 de 2015, cuando se identifica que se presentaron omisiones o inexactitudes en los estados financieros, se está ante una corrección de errores. En este caso no se deben realizar modificaciones a los libros de los ejercicios anteriores, tal como puede evidenciarse en el siguiente ejemplo:

En diciembre de 2023 se descubre un error por $216.000.000, dado que la factura de un proveedor del 2021 se contabilizó por $24.000.000 y no por $240.000.000, como era lo correcto.

En este orden de ideas, el error deberá reconocerse en el patrimonio en el periodo en que fue descubierto sin necesidad de abrir los libros de períodos anteriores; es decir que ni contable ni fiscalmente es recomendable usar las cuentas de ingresos o gastos de periodos anteriores. Por tanto, la contabilización sugerida es la siguiente:

|

Cuenta |

Concepto |

Débito |

Crédito |

|

22xx |

Proveedores comerciales por pagar |

|

$216.000.000 |

|

37xx |

Utilidades (o pérdidas de ejercicios anteriores) |

$216.000.000 |

|

Cabe indicar que, dependiendo de la materialidad del error, si este no es significativo podrá reconocerse como “otros ingresos” u “otros gastos” en el período en el cual se detecte su existencia.

Si el error cometido llegara a ser relevante o afectara las políticas dispuestas en las cifras de períodos anteriores, se deberá realizar una reexpresión de los estados financieros.

Dicha reexpresión funciona en la medida en que se presente de acuerdo con la guía de reexpresión de estados financieros de la Supersociedades, por tanto, no significa “abrir” o realizar modificaciones a libros de períodos anteriores cerrados, antes bien, deberá presentarse nuevamente en los estados financieros de los períodos anteriores.

Como indica el párrafo 19.21 del Estándar para Pymes, en la medida en que sea practicable llevar a cabo una corrección de un error, este se corregirá de forma retroactiva en los primeros estados financieros formulados después de su descubrimiento, reexpresando la información comparativa para el periodo o los periodos anteriores en los que se originó.

Para el caso del ejemplo planteado, en la próxima asamblea de accionistas se deberán presentar los estados financieros con el comparativo de las cifras reexpresadas, teniendo en cuenta que se deberá indicar lo que a continuación se menciona:

|

Estado de situación financiera a diciembre 31 de 2022 (comparativos reexpresados) |

|||

|

Concepto |

2023 |

2022 |

2021 |

|

Pasivos comerciales y cuentas por pagar |

$1.216.000.000 |

$840.000.000 |

$1.150.000.000 |

| Nota: los pasivos presentados en años anteriores a la asamblea, a la Superintendencia de Sociedades, a bancos, a cámara de comercio y a terceros contenían un error de $216.000.000 corregido en la contabilidad de 2023, contra el patrimonio, sin afectar los resultados. Por esta razón, los estados financieros comparativos no coinciden con los presentados en períodos anteriores. |

17. ¿Cuáles son los pasos recomendados para elaborar el estado de flujos de efectivo?

Para elaborar el estado de flujos de efectivo se recomienda seguir los pasos que se detallan a continuación:

- Paso 1. Obtener la información suficiente. Este paso consiste en buscar la información necesaria para la elaboración del estado de flujos de efectivo, por ejemplo, el estado de situación financiera de por lo menos dos períodos y el estado de resultados, puesto que estos informes son el insumo principal para la identificación de la variación de las actividades financieras, de inversión y de financiación.

- Paso 2. Identificar las actividades de operación, inversión y financiación. Se deben categorizar o dividir las actividades de la entidad en actividades de operación, inversión y financiación así:

|

Actividades de operación |

Actividades de inversión |

Actividades de financiación |

|

Corresponden a las entradas y salidas de efectivo procedentes de las operaciones ordinarias de la entidad. Ejemplo:

|

Corresponden a las entradas y salidas de efectivo relacionadas con la compra o venta de activos de largo plazo, y de otras inversiones distintas a las inversiones que clasifican como equivalentes al efectivo. Ejemplo:

|

Corresponden a las entradas y salidas de efectivo relacionadas con la adquisición de préstamos por parte de la entidad, o de los aportes de los socios. Ejemplo:

|

- Paso 3. Elaborar el estado de flujo de efectivo. Se debe identificar el método que se va a utilizar para la elaboración del estado de flujo de efectivo, esto es, el método directo o el método indirecto.

En el método directo las actividades de operación de la entidad se presentan resumidas en categorías de cobros o pagos, por ejemplo:

- Cobros por ventas de contado.

- Pagos a proveedores.

- Pagos por compra de propiedad, planta y equipo.

En el método indirecto se toma la utilidad contable y se empiezan a sumar y restar los ingresos y gastos que no implican movimiento de efectivo. Por ejemplo:

- La amortización de ingresos recibidos por anticipado se resta a la utilidad contable porque el movimiento del flujo de efectivo se dio cuando la entidad recibió el anticipo.

- El deterioro de activos y las depreciaciones se suman a la utilidad contable porque estas partidas no implican movimientos de efectivo.

- La amortización de gastos pagados por anticipado se suma a la utilidad contable porque el movimiento de efectivo se dio en el período en que la entidad desembolsó el dinero al proveedor.

18. ¿Cuál es el tratamiento de los flujos en moneda extranjera y del impuesto a las ganancias dentro del estado de flujo de efectivo?

De acuerdo con lo señalado en los párrafos 7.11 a 7.13 del Estándar para Pymes, los flujos de efectivo procedentes de transacciones en moneda extranjera deben registrarse en la moneda funcional de la entidad aplicando al importe en moneda extranjera la tasa de cambio entre ambas monedas en la fecha en que se produjo el flujo de efectivo. La entidad debe convertir los flujos de efectivo de una subsidiaria extranjera utilizando la tasa de cambio entre la moneda funcional de la entidad y la moneda extranjera en la fecha en que se produjo el flujo de efectivo.

Frente al impuesto a las ganancias, el párrafo 7.17 del Estándar para Pymes indica que la entidad debe presentar por separado los flujos de efectivo procedentes del impuesto a las ganancias y clasificarlos como flujos de efectivo procedentes de actividades de operación, a menos que puedan identificarse específicamente como actividades de inversión y de financiación. Cuando los flujos de efectivo por impuestos se distribuyan entre más de un tipo de actividad, la entidad revelará el importe total de impuestos pagados.

19. ¿Si una entidad decide realizar la valoración de una edificación ya terminada y quiere que el incremento del valor se refleje en los estados financieros, cómo debe proceder si en años anteriores se registró el rubro de construcciones en curso?

A través del Concepto 0075 de febrero 17 de 2023 el CTCP dio respuesta a esta inquietud precisando que si la edificación ya está terminada, se encuentra en condiciones de uso, por lo que se espera que la entidad obtenga los beneficios económicos futuros derivados de esta y que el costo del elemento pueda medirse con fiabilidad. Por ello es procedente aplicar el modelo de revaluación a dicho inmueble y así el rubro de construcción en curso dejará de serlo, convirtiéndose en una nueva clase de activo en los estados financieros como son terrenos y edificios, de la propiedad, planta y equipo.

Cabe indicar que la entidad deberá revisar, de acuerdo con sus políticas contables, cuál modelo de medición ha sido determinado para cada una de las clases de activos (edificaciones y construcciones en curso).

20. ¿Cuál es el tratamiento contable de las devoluciones en ventas de períodos anteriores cuando el vendedor había acordado con el comprador la cláusula de devolución sin condiciones?

De acuerdo con el literal d) del párrafo 23.12 del Estándar para Pymes, una entidad no reconocerá la venta de un bien si “el comprador tiene el derecho de rescindir la compra por una razón especificada en el contrato de venta o a discreción exclusiva del comprador sin ningún motivo, y la entidad tiene incertidumbre acerca de la probabilidad de devolución”. Cuando se presenta esta situación, la posible devolución no tiene ningún impacto en los estados financieros, pues la venta todavía no ha sido reconocida.

21. ¿Los ingresos que reciben las empresas de transporte deben contabilizarse como ingresos recibidos para terceros?

Las empresas de transporte suelen acordar con los dueños de los vehículos dividirse el costo de cada viaje según las tarifas que negocien. Contablemente solo podría considerarse un ingreso recibido para terceros si existiera un acuerdo previo (contrato) entre el dueño del vehículo y la empresa de transporte que señale la parte del ingreso que le corresponde a cada uno.

Si por el contrario la entidad busca los clientes a título propio y después contrata el conductor del vehículo para cada viaje, ya no se estará ante esta figura y, por tanto, le corresponderá a la entidad reconocer la totalidad del ingreso. En este caso, el monto que la entidad le pague al conductor del camión se reconocerá como parte del costo del servicio prestado.

En cuanto al tratamiento fiscal, cuando una entidad presta el servicio de transporte terrestre automotor a través de vehículos que sean propiedad de terceros debe registrar la parte del ingreso que le corresponda al propietario del vehículo como un ingreso recibido para terceros, mientras que el valor restante debe registrarse como un ingreso propio.

22. En el 2023 una empresa de transporte de mercancías fue contratada por otra para transportar una mercancía, pero esta se perdió. En el mismo mes, la empresa a la cual iba dirigida la mercancía le hizo el reclamo a la empresa de transporte por el valor de la mercancía perdida, pero la empresa elaboró la factura de cobro de la mercancía en enero de 2024 a la empresa de transporte ¿En este caso, el gasto se registraría en 2023 o en 2024?

Mediante el Concepto 0133 de abril 14 de 2023, el CTPC evaluó un caso similar e indicó que debido a que la pérdida se originó en el 2023, el gasto debe reconocerse en dicho año. Esto en razón a que la mercancía de la empresa que contrató el servicio de transporte ya no cumple con la definición de activo establecida en el párrafo 2.15 del Estándar para Pymes.

Además, será necesario tener en cuenta lo establecido en el párrafo 21.13 del mismo estándar, sobre provisiones y contingencias:

Una entidad no reconocerá un activo contingente como un activo. El párrafo 21.16 requiere que se revele información sobre un activo contingente, cuando sea probable la entrada de beneficios económicos a la entidad. Sin embargo, cuando el flujo de beneficios económicos futuros sea prácticamente cierto, el activo correspondiente no es un activo contingente y, por tanto, es apropiado proceder a reconocerlo.

Por lo tanto, si la empresa de transporte tiene la obligación de indemnizar a la empresa contratante por la pérdida de la mercancía, en lugar de dar de baja el elemento, la empresa contratante debe reconocer una cuenta por cobrar en el año 2023. Como dicha obligación no se determinaría sino hasta el año 2024, con la indemnización recibida, la empresa contratante deberá reconocer la recuperación de la pérdida del año anterior.

23. ¿Qué novedades hay en materia de beneficios tributarios en el impuesto de renta y complementario para las personas jurídicas, por el año gravable 2023?

Por el año gravable 2023 se presentan actualizaciones en limitaciones que se rigen por el valor de la UVT. Además, es el primer año de aplicación de las novedades introducidas por la Ley 2277 de 2022. Estos son los principales cambios:

- Se mantiene en un 35 % la tarifa general en renta para sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país.

- Se establece que, si se cumplen ciertas condiciones, la tarifa para los servicios hoteleros, de parques temáticos de ecoturismo y/o agroturismo será del 15 %.

- Se fija por el 15 % la tarifa de renta que aplicarán las empresas editoriales en Colombia, constituidas como personas jurídicas, cuya actividad económica y objeto social sea exclusivamente la edición de libros.

- Se eliminó la tarifa especial del 9 % para las rentas señaladas en los numerales 3, 4 y 5 del artículo 207-2 del ET, la del artículo 1 de la Ley 939 de 2004 y la aplicable a las empresas editoriales en los términos de la Ley 98 de 1993, esto es, servicios hoteleros, servicios de ecoturismo, aprovechamiento de nuevos cultivos de tardío rendimiento en cacao, caucho, palma de aceite, cítricos y frutales, y las empresas editoriales.

- Se determina una tasa mínima de tributación del 15 % para los contribuyentes de los que tratan los artículos 240 y 240-1 del ET, a excepción de las personas jurídicas extranjeras sin residencia en el país.

- Se derogó la deducción por inversiones realizadas en investigación, desarrollo tecnológico o innovación (artículo 158-1 del ET).

- Se indicó que las donaciones a proyectos de desarrollo tecnológico e innovación contarán con un monto máximo de deducción que aprobará el Confis.

- Para los productores de arroz cuya siembra sea de hasta 20 hectáreas, se presumirán costos y deducciones de un 20 % que podrán ser imputados si se cumplen los requisitos del artículo 107 del ET.

- El descuento por inversiones en investigación, desarrollo tecnológico o innovación aumentó del 25 al 30 %.

- Se derogó la posibilidad de tomar como descuento tributario el 50 % del impuesto de industria y comercio.

- Se derogó el descuento por donaciones tendientes a la inmunización de la población establecido en el artículo 257-2 del ET.

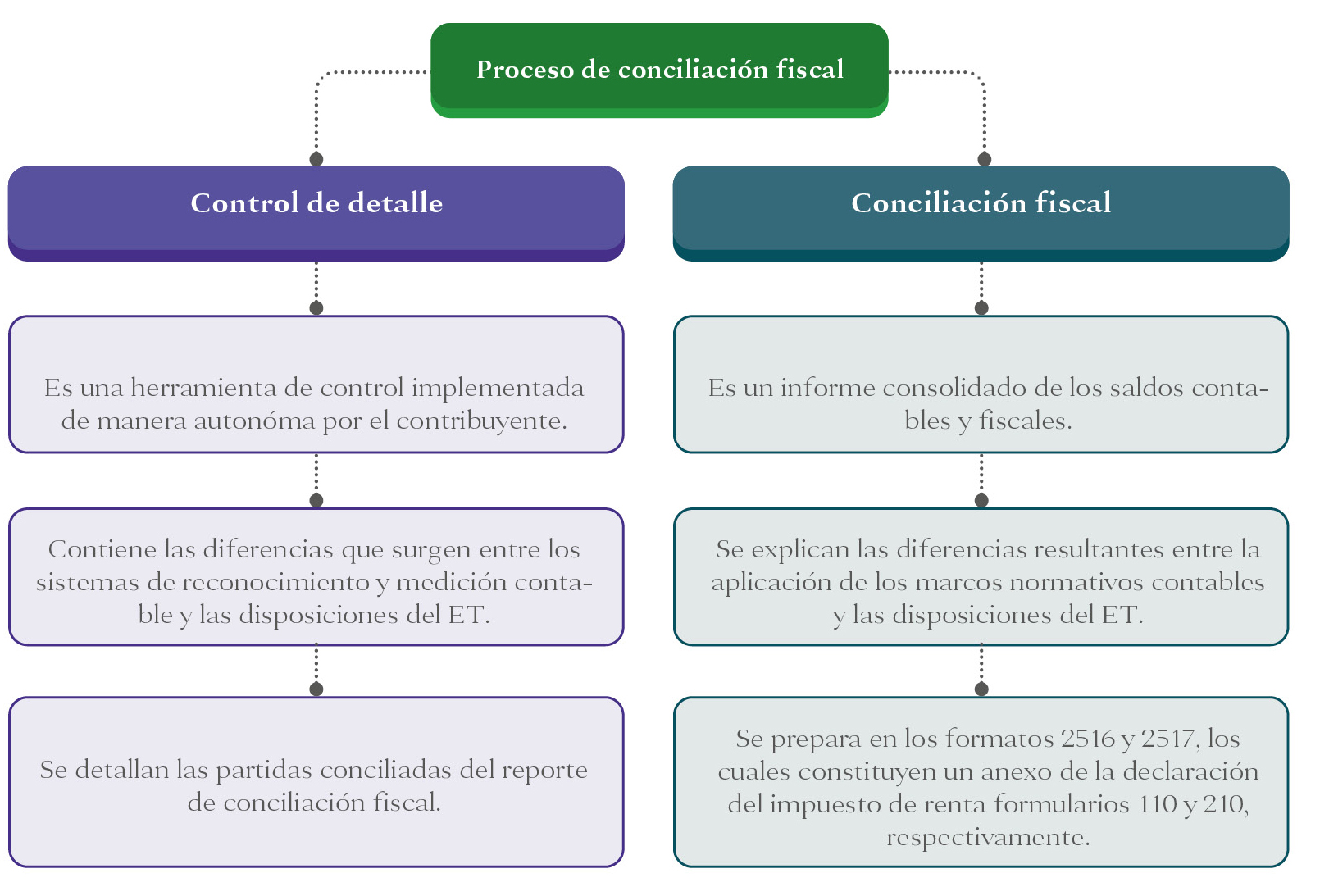

24. ¿Quiénes deben elaborar y/o presentar el formato de conciliación fiscal por el año gravable 2023?

De acuerdo con lo establecido en el artículo 1.7.1 del DUT 1625 de 2016, adicionado por el Decreto 1998 de 2017, la conciliación fiscal es una obligación de carácter formal que se define como el sistema de control o conciliación a través del cual los contribuyentes del impuesto sobre la renta y complementario obligados a llevar contabilidad deben registrar las diferencias que surjan en la aplicación de los marcos técnicos normativos contables y las disposiciones del Estatuto Tributario.

Así las cosas, la conciliación fiscal se encuentra compuesta por dos elementos: 1) el control de detalle y 2) la conciliación fiscal.

El reporte de conciliación fiscal corresponde a un anexo de la declaración del impuesto de renta que debe ser presentado a través de los medios electrónicos dispuestos por la Dian por parte de aquellos contribuyentes del impuesto de renta y complementario obligados a llevar contabilidad, o aquellos que de manera voluntaria decidan llevarla, que en el año gravable objeto de conciliación hayan obtenido ingresos brutos fiscales iguales o superiores a 45.000 UVT ($1.908.540.000 por el año gravable 2023). Lo anterior de acuerdo con el artículo 1.7.2 del DUT 1625 de 2016, adicionado por el Decreto 1998 de 2017.

No obstante, aquellos que no cumplan con el mencionado tope no deberán presentar dicho reporte a través de los medios electrónicos dispuestos por la Dian, pero sí tendrán que diligenciarlo.

Además, deberán llevar el control de detalle y conservar toda la información durante el período de firmeza de la declaración de renta y complementario, dado que la entidad puede requerir tal información en cualquier momento.

25. ¿Cuáles son los formatos para presentar el reporte de conciliación fiscal por el año gravable 2023?

Los formatos que deberán utilizarse para cumplir con el reporte de conciliación fiscal por el año gravable 2023 son:

- El formato 2516: es un anexo del formulario 110. Debe ser diligenciado por los contribuyentes del impuesto sobre la renta y complementario que declaren en el mencionado formulario, es decir, las personas jurídicas y naturales no residentes, así como las sucesiones ilíquidas de causantes no residentes.

- El formato 2517: es un anexo del formulario 210. Debe ser diligenciado por los contribuyentes del impuesto sobre la renta y complementario que declaren en el mencionado formulario, es decir, las personas naturales y sucesiones ilíquidas residentes.

Frente a los formatos que deberán utilizarse por el año gravable 2023, es preciso mencionar que en octubre de 2022 la Dian no expidió una nueva resolución que reemplazara lo establecido en la Resolución 000071 de 2019, norma mediante la cual se prescribieron los formatos de conciliación fiscal y procedimientos relativos por el año gravable 2020. Por lo anterior, en virtud de lo dispuesto en el artículo 1.7.4 del DUT 1625 de 2016, se entiende que, ante la no prescripción de los respectivos formatos mediante resolución, los del año anterior seguirían vigentes.

Por el año gravable 2022, el 30 de marzo de 2023 fue publicada en la página de la Dian la Resolución 000051 de marzo 29 del mismo año, orientada a modificar y adicionar parcialmente el anexo 1 del formato 2516 correspondiente al anexo del formulario 110, para el reporte de conciliación fiscal por el año gravable 2022. No obstante, la resolución se refirió al formato 2516 versión 4, aunque la versión utilizada para el año gravable 2021 fue la 5, a causa de que el 7 de marzo de 2022 la Dian publicó el prevalidador tributario pertinente a dicho período, cambiando de la versión 4 a la 5, sin expedir una nueva resolución. En consecuencia, se entendía que para el año gravable 2021 se volvería a utilizar la versión 4 utilizada también por el 2020.

La nueva Resolución 000051 de 2023 contempló modificaciones en razón a los cambios instaurados por la Ley de reforma tributaria 2277 de 2022. Lo anterior teniendo en cuenta que por el año gravable 2022 se debían hacer los anticipos respectivos a pesar de que la modificación efectuada al artículo 240 del ET mediante el artículo 10 de la ley en referencia era aplicable a partir del año gravable 2023. Por esta razón, por medio de la Resolución 000022 de febrero 14 de 2023 se prescribió el formulario 110 y surgió así la necesidad de realizar variaciones parciales al anexo 1, al tiempo que fue preciso modificar y adicionar algunos conceptos al anexo 3 del formato 2516.

Cabe indicar que el 31 de marzo de 2023 fue publicado el prevalidador del formato 2516 y en este sí se referenció la versión 6 de dicho formato y no la 4, como mencionaba la resolución.

En lo que respecta al formato 2517, sin expedir una nueva resolución la Dian publicó el 17 de abril de 2023 el prevalidador del formato 2517 versión 5. Este tuvo que ser utilizado por las personas naturales residentes del régimen ordinario obligadas a llevar contabilidad o que la llevan de forma voluntaria, para realizar el reporte de conciliación fiscal por el año gravable 2022.

En conclusión, se entendería a la fecha que por el año gravable 2023 se deben utilizar los formatos 2516 y 2517 utilizados para el reporte del año gravable 2022. Sin embargo, como el año gravable 2023 es el período pleno de aplicación de los cambios instaurados por la reforma tributaria Ley 2277 de 2022, se prevé que la Dian expedirá una nueva versión de los prevalidadores con tales novedades, sin emitir una nueva resolución.

26. ¿Cuáles son los plazos para presentar el reporte de conciliación fiscal por el año gravable 2023?

Como en octubre de 2022 no fue expedida ninguna resolución para prescribir los formatos de conciliación fiscal anexos de las declaraciones de renta y complementario del año gravable 2023, de conformidad con lo previsto en el artículo 1.7.4 del DUT 1625 de 2016, se entiende que los plazos de presentación serán los estipulados en el artículo 3 de la Resolución 000071 de 2019.

Este artículo indica que el reporte de conciliación fiscal deberá ser presentado con anterioridad a la presentación de la declaración del impuesto sobre la renta y complementario a la cual corresponda la conciliación fiscal, de acuerdo con los plazos que sean fijados por el Gobierno nacional.

Por tanto, por el período gravable 2023 deberán observarse los plazos fijados en el calendario tributario al final del año. A este respecto, se entiende la existencia de dos condiciones frente a dicho requerimiento. La primera, que se presente antes de los formularios 110 o 210; la segunda, que se dé máximo antes de los vencimientos establecidos para la presentación de estos. Se interpreta así que la Dian no tendrá inconveniente si un contribuyente decide presentar su declaración de renta primero, siempre y cuando lo haga dentro del plazo fijado.

27. ¿Si se presenta una corrección en la declaración de renta y complementario del año gravable 2023, se debe corregir el reporte de conciliación fiscal?

La corrección de la declaración de renta de una persona natural o jurídica obligada a llevar contabilidad afecta la información de la conciliación fiscal, por lo que si estas realizan dicho proceso deberán corregir el formato 2516 o 2517, según aplique en cada caso. Lo anterior de acuerdo con el parágrafo 1 del artículo 1.7.1 del DUT 1625 de 2016, el cual indica lo siguiente:

Cuando el contribuyente corrija la declaración del impuesto de renta y complementario, también deberá corregir el reporte de conciliación fiscal y el control de detalle si a ello hubiere lugar.

Cabe indicar que la corrección de la declaración de renta conlleva la aplicación de la sanción contemplada en el artículo 644 del ET (también podrá evaluarse la aplicación de las reducciones previstas en el artículo 640 del mismo estatuto), o sea, del 10 % del mayor valor a pagar o del menor saldo a su favor si se realiza después del vencimiento del plazo para declarar y antes de que se produzca emplazamiento para corregir, o del 20 % del mayor valor a pagar si la corrección se hace después de notificado el emplazamiento para corregir o el auto que ordene visita de inspección tributaria y antes de notificar el requerimiento especial o el pliego de cargos.

Con todo, la corrección del formato de conciliación fiscal no generará sanción alguna. De conformidad con lo expuesto en el parágrafo del artículo 3 de la Resolución 000071 de 2019, cada nueva presentación del reporte de conciliación fiscal por el mismo período gravable se considera corrección de la anterior y, en consecuencia, la reemplaza en su totalidad.

Lo mencionado en el párrafo previo quiere decir que las correcciones voluntarias realizadas a los formatos 2516 o 2517 no originan ningún tipo de sanción ni tampoco hay un plazo específico para presentar dichas correcciones.

Es necesario recordar que solo dará origen a la aplicación de sanción tributaria el incumplimiento de la obligación de presentar el reporte de conciliación fiscal dentro de los plazos fijados. Esto será considerado, para efectos sancionatorios, como una irregularidad en la contabilidad, acarreando la sanción consagrada en el artículo 655 del ET, equivalente al 0,5 % del mayor valor entre el patrimonio líquido y los ingresos netos del año anterior al de su imposición, sin que exceda las 20.000 UVT ($848.240.000 por el año gravable 2023). Lo anterior teniendo en cuenta que la Dian por medio de la Resolución 001264 de noviembre 18 de 2022 fijó el valor de la UVT para 2023 en $42.412. No obstante, como el incumplimiento de esta obligación por el año gravable 2023 se daría en el año 2024, se deberá tener en cuenta el valor de la UVT fijado para el 2024.

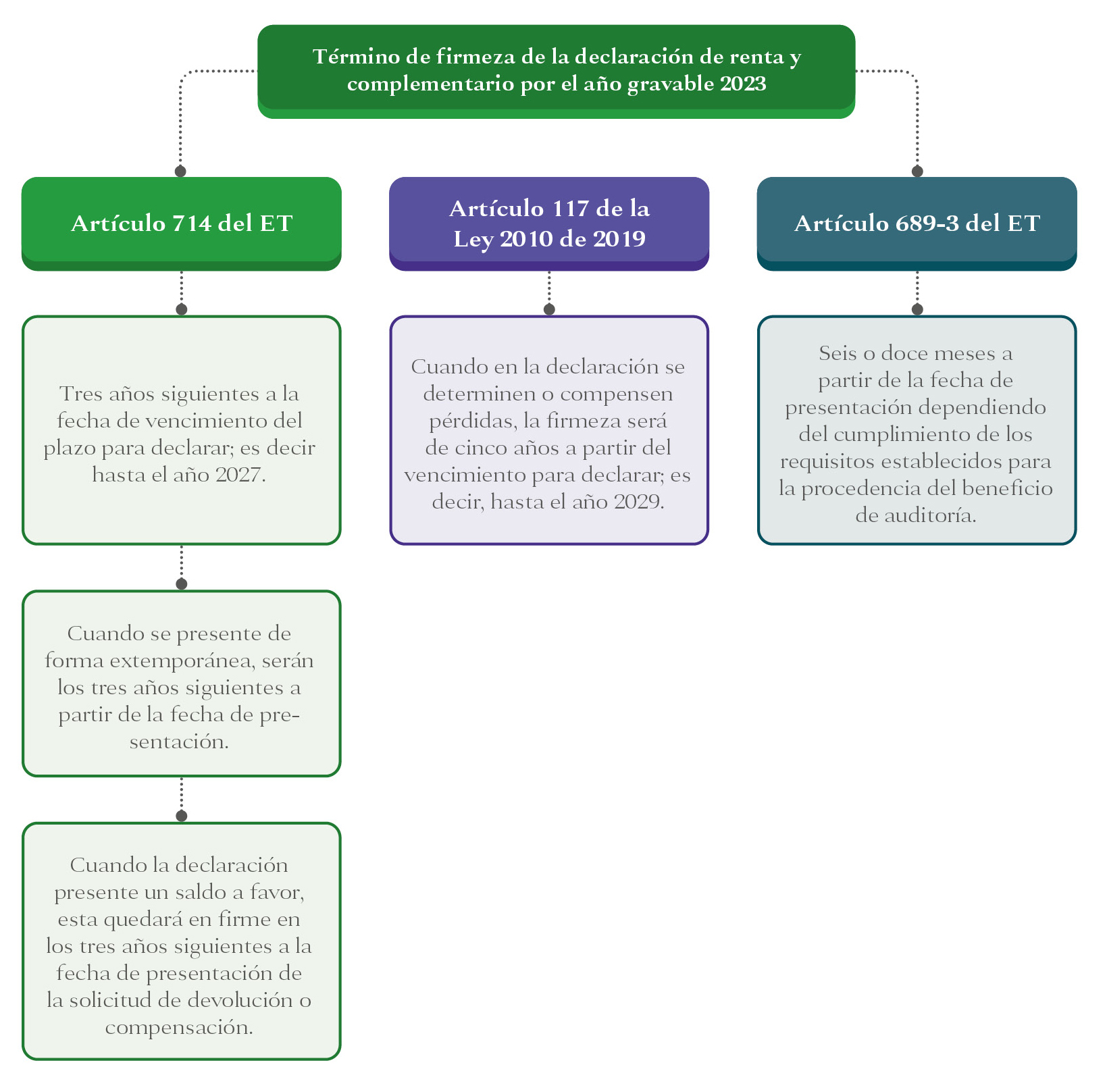

28. ¿Por cuánto tiempo debe conservarse el reporte de conciliación fiscal del año gravable 2023?

De acuerdo con lo establecido en el artículo 1.7.3 del DUT 1625 de 2016, la conciliación fiscal deberá conservarse por el término de firmeza de la declaración de renta y complementario del año gravable al cual corresponda. En este sentido, el reporte de conciliación fiscal del año gravable 2023 deberá conservarse por el término de firmeza de la declaración de renta del año gravable 2023, al ser el primero parte integral de la segunda.

Con base en lo anterior, de acuerdo con el artículo 714 del ET, el artículo 117 de la Ley 2010 de 2019 o los términos de firmeza especiales, como por ejemplo el del beneficio de auditoría del artículo 689-3 del ET, los tiempos de conservación del reporte de conciliación fiscal serían los siguientes:

29. ¿Qué requisitos deben cumplir las personas jurídicas para que su declaración de renta por el año gravable 2023 tenga el beneficio de auditoría?, ¿qué efectos tendría en la conservación del reporte de conciliación fiscal por el mismo período?

De acuerdo con lo expuesto en el artículo 689-3 del ET, creado con el artículo 51 de la Ley 2155 de 2021, para el año gravable 2023 será aplicable el beneficio de auditoría a aquellos contribuyentes (personas naturales o jurídicas) que cumplan los siguientes requisitos:

| Condiciones |

Tiempo de firmeza |

|

|

Firmeza dentro de los seis meses siguientes a la presentación de la declaración |

Firmeza dentro de los doce meses siguientes a la presentación de la declaración |

|

|---|---|---|

|

Que a 31 de diciembre de 2023 la persona jurídica no figure entre quienes se han acogido a los beneficios tributarios en el impuesto de renta por causa de su ubicación geográfica, esto es, quienes se han favorecido con los beneficios de las Zomac o las ZESE. |

X | X |

|

Que la declaración de renta del año gravable 2022 esté previamente presentada (sin importar si correspondió a una declaración obligatoria o voluntaria, oportuna o extemporánea). |

X | X |

|

Que la declaración del año gravable 2022 haya reflejado en la casilla correspondiente al impuesto neto de renta un valor igual o superior a 71 UVT de dicho año ($2.698.284). |

X | X |

|

Que en la declaración del año gravable 2023 se liquide un impuesto neto de renta incrementado en un 35 % o más respecto del impuesto neto de renta del año gravable 2022. |

X | |

|

Que en la declaración del año gravable 2023 se liquide un impuesto neto de renta incrementado entre un 25 y 34 % respecto del impuesto neto de renta del año gravable 2022. |

X | |

|

Que la declaración de renta y complementario del año gravable 2023 sea presentada y pagada de forma oportuna. |

X | X |

|

Que la declaración de renta del año gravable 2023 no incluya retenciones falsas. |

X | X |

|

Que dentro de los seis o doce meses respectivamente, no se hubiere notificado emplazamiento para corregir o requerimiento especial o emplazamiento especial o liquidación provisional. |

X | X |

Lo anterior quiere decir que, si a la declaración de renta del año gravable 2023 presentada por el contribuyente le es aplicable el beneficio de auditoría de los seis o doce meses, el reporte de conciliación fiscal correspondiente a este mismo período deberá ser conservado por el mismo tiempo de firmeza de la declaración, es decir, los seis o doce meses.

Cabe indicar que las declaraciones y solicitudes de corrección que se presenten antes del término de firmeza al que alude el beneficio de auditoría no afectarán la validez del beneficio, siempre y cuando la declaración inicial el contribuyente cumpla con los requisitos de presentación oportuna, incremento del impuesto neto sobre la renta y pago total; y que en las correcciones dichos requisitos se mantengan.

Así mismo, cuando la declaración objeto del beneficio de auditoría arroje una pérdida fiscal, la Dian podrá ejercer las facultades de fiscalización para determinar la procedencia o improcedencia de esta y, por ende, su compensación en años posteriores, aun cuando haya transcurrido el período de firmeza especial mencionado.

30. ¿Los tiquetes POS tienen validez para la aceptación de costos y gastos en 2023?

El primero de julio de 2022 la Dian expidió la Resolución 001092 para reglamentar uno de los cambios que introdujo el artículo 13 de la Ley 2155 de 2022 al artículo 616-1 del ET. Dicho cambio estableció que a partir del momento en el cual el Gobierno nacional realizara la respectiva reglamentación, los obligados a facturar no podrían seguir expidiendo tiquetes POS en las operaciones que antes de cualquier impuesto (como IVA o INC) superasen las 5 UVT ($212.060 por el año 2023).

Por consiguiente, el parágrafo 2 del artículo 616-1 del ET señala que los documentos equivalentes generados por máquinas registradoras con sistema POS, no otorgan derecho a impuestos descontables en el impuesto sobre las ventas (IVA), ni a costos y deducciones en el impuesto sobre la renta y complementarios para el adquiriente. Sin embargo, los adquirientes podrán solicitar al obligado expedir factura de venta cuando en virtud de su actividad económica tengan derecho a solicitar impuestos descontables, costos y deducciones.

Así las cosas, con la mencionada resolución se estableció la fecha máxima a partir de la cual los obligados a expedir factura de venta no podrán expedir el tiquete POS si la operación de venta de bienes o servicios supera las 5 UVT; en su lugar deberán expedir forzosamente una factura electrónica de venta, como se describe en la tabla a continuación:

|

Grupo |

Fecha máxima para aplicar el límite de 5 UVT |

Calidad de los sujetos obligados a expedir factura de venta y/o documento equivalente |

|

1 |

1 de febrero de 2023 |

Grandes contribuyentes. |

|

2 |

1 de abril de 2023 |

Declarantes del impuesto sobre la renta y complementario o declarantes de ingresos y patrimonio que no tengan la calidad de grandes contribuyentes. |

|

3 |

1 de mayo de 2023 |

No declarantes del impuesto sobre la renta y complementario. |

|

4 |

1 de mayo de 2023 |

Demás sujetos que no tengan ninguna de las calidades mencionadas. |

Con todo lo anterior, aun cuando se permita la expedición de los tiquetes POS en compras inferiores a 5 UVT, los compradores que deseen deducir costos o gastos, o tomarse un IVA descontable, deben pedir que les realicen el cambio respectivo de dicho tiquete por una factura de venta electrónica. Para las compras que superen dicho monto, el emisor debe otorgar al comprador su respectiva factura electrónica desde las fechas indicadas para cada uno de los grupos.

31. ¿Cuál es el límite de pagos en efectivo aplicable para el año gravable 2023?

La norma de bancarización establecida en el artículo 771-5 del ET (que no ha sido reglamentada) empezó a aplicar durante el año gravable 2018 y fijó un límite aceptado fiscalmente para los costos, gastos, pasivos e impuestos descontables que no se hayan cubierto por canales financieros y que solo se hayan pagado con el simple efectivo (monedas y billetes).

Para el año gravable 2023 y de acuerdo con las más recientes doctrinas emitidas por la Dian, como el Concepto 19439 de julio 27 de 2018, los contribuyentes en general y los que se dediquen a algunas actividades puntuales, deberán tener en cuenta lo siguiente:

|

Contribuyentes en general |

Operadores de juegos de suerte y azar |

Contribuyentes del sector agropecuario, régimen simple y otros |

|

Se deben tener en cuenta los parágrafos 3 al 5 del artículo 771-5 del ET. En este sentido, el monto de los costos, gastos, impuestos descontables y pasivos que se lleguen a cancelar en efectivo, no podrá exceder del menor valor entre los dos siguientes:

|

Para los contribuyentes mencionados en el parágrafo 3 del artículo 771-5 del ET (operadores de juegos de suerte y azar), el monto de los costos, gastos, impuestos descontables y pasivos que se lleguen a cancelar en efectivo no podrá exceder del 52 % de los costos, deducciones, pasivos o impuestos descontables totales del año (sin importar su medio de pago). |

Para los contribuyentes mencionados en el parágrafo 5 del artículo 771-5 del ET (los pertenecientes al sector agropecuario y pesquero, así como los comercializadores del régimen simple y las cooperativas y asociaciones de productores del sector agrícola que comercialicen productos adquiridos directamente al productor), el monto de los costos, gastos, impuestos descontables y pasivos que se lleguen a cancelar en efectivo no podrá exceder del 75 % de los costos, deducciones, pasivos o impuestos descontables totales del año (sin importar su medio de pago). |

En este aspecto, debe tenerse en cuenta lo indicado en la Sentencia 026676 de julio 19 de 2023, frente a la aplicación del límite de las 100 UVT concerniente a los pagos realizados por personas jurídicas y naturales que perciban rentas no laborales establecido en el parágrafo 2 del artículo 771-5 del ET. En la partida conciliatoria A56 se profundiza al respecto.

32. ¿Los contribuyentes que se hayan liquidado durante el año 2023 deben elaborar y presentar el formato 2516 por fracción de año gravable 2023?

Tal y como ocurrió por el año gravable 2022, ante el hecho de que en octubre de 2022 la Dian no expidió resolución para prescribir los formatos de conciliación fiscal, que para este caso se deberán utilizar por el año gravable 2023, se entiende que siguen vigentes las instrucciones de la Resolución 000071 de 2019, norma mediante la cual se prescribieron los formatos e instrucciones para el reporte de conciliación fiscal por el año gravable 2020.

Dadas las circunstancias, el artículo 4 de la mencionada resolución establece que las personas jurídicas y asimiladas, o las sucesiones ilíquidas obligadas a llevar contabilidad que se liquiden durante el año gravable objeto de conciliación, no estarán obligadas a presentar el reporte de conciliación fiscal por la fracción del año en el cual se liquiden. Pero deberán diligenciar los formatos y conservarlos de conformidad con los artículos 1.7.2 y 1.7.3 del DUT 1625 de 2016, pues la Dian podrá requerirlos.

En relación con el tiempo de conservación y exhibición de la conciliación fiscal, este se correlaciona con el término de firmeza de la declaración de renta y complementario del año gravable al cual corresponda.

33. ¿Las inversiones realizadas en investigación, desarrollo tecnológico o innovación pueden ser tomadas como deducción y descuento por el año gravable 2023?

Debido a que con el artículo 96 de la Ley 2277 de 2022 se derogó el artículo 158-1 del ET, a partir del año gravable 2023, las inversiones realizadas en investigación, desarrollo tecnológico o innovación solo podrán ser tomadas como un descuento tributario equivalente al 30 % (hasta el año gravable 2022 fue del 25 %) de acuerdo con lo establecido en el artículo 256 del ET.

El mismo tratamiento aplicará para:

- Las donaciones hechas a programas creados por las instituciones de educación superior, o del Icetex, dirigidas a programas de becas de estudio total o parcial o créditos condonables que podrán incluir manutención hospedaje, transporte, matrícula, útiles y libros, becas y créditos aprobados por el Ministerio de Educación Nacional y que beneficien a estudiantes de estratos uno, dos y tres.

- Las donaciones recibidas por el Fondo Nacional de Financiamiento para la Ciencia, la Tecnología y la Innovación Fondo Francisco José de Caldas destinadas al financiamiento de programas y/o proyectos de ciencia, tecnología e innovación de acuerdo con los criterios y las condiciones señaladas por el Consejo Nacional de Beneficios Tributarios en Ciencia, Tecnología e Innovación –CNBT–.

- La remuneración correspondiente a la vinculación de personal con título de doctorado en las empresas contribuyentes de renta, siempre y cuando se cumpla con los criterios y condiciones definidos por el CNBT para tal fin y su vinculación esté asociada al desarrollo de actividades de investigación, desarrollo y tecnología.

- Las donaciones recibidas por intermedio del Icetex, dirigidas a programas de becas que financien la formación y educación de quienes ingresen a la Fuerza Pública y que pertenezcan a los estratos uno, dos y tres, así como a los estudiantes que, una vez vinculados a los programas, apliquen a la oferta de becas y cumplan con las exigencias académicas.

- Las donaciones a Innpulsa que realicen los contribuyentes del impuesto sobre la renta.

34. ¿Cuáles rentas exentas fueron derogadas con la Ley 2277 de 2022 y cuál es el efecto para aquellos contribuyentes que se acogieron a tales beneficios en virtud de normas anteriores?

Con el artículo 96 de la Ley 2277 de 2022 se derogaron las siguientes rentas exentas a partir del año gravable 2023:

|

Norma |

Renta exenta |

|

Numeral 3 del artículo 207-2 del ET |

Por servicios hoteleros prestados en nuevos hoteles que se construyan dentro de los 15 años siguientes a partir de la vigencia de la Ley 788 de 2002 (entre el 1 de enero de 2003 y el 29 de diciembre de 2016), por un término de 30 años. |

|

Numeral 4 del artículo 207-2 del ET |

Por servicios hoteleros prestados en hoteles que se remodelen y/o amplíen dentro de los 15 años siguientes a la vigencia de la Ley 788 de 2002 (entre el 1 de enero de 2003 y el 29 de diciembre de 2016), por un término de 30 años. |

|

Numeral 5 del artículo 207-2 del ET |

Por servicios de ecoturismo certificado por el Ministerio de Medio Ambiente o autoridad competente, por un término de 20 años a partir de la vigencia de la Ley 788 de 2002 (hasta el 2022). |

|

Numeral 1 del artículo 235-2 del ET |

Para empresas de economía naranja, rentas provenientes del desarrollo de industrias de valor agregado tecnológico y actividades creativas por un término de cinco años. El término de aplicación de esta renta exenta fue reducido de siete a cinco años por el artículo 44 de la Ley 2155 de 2021. |

|

Numeral 2 del artículo 235-2 del ET |

Por el desarrollo del campo colombiano, rentas provenientes de inversiones que incrementen la productividad en el sector agropecuario por un término de diez años. |

|

Literales c) y d) del numeral 4 del artículo 235-2 del ET |

Literal c). Por la utilidad en la enajenación de predios para el desarrollo de proyectos de renovación urbana. Literal d). Por las rentas de las que trata el artículo 16 de la Ley 546 de 1999, que se refiere a los rendimientos causados durante la vigencia de los títulos emitidos en procesos de titularización de cartera hipotecaria y de los bonos hipotecarios mencionados en la misma ley, siempre que el plazo previsto para su vencimiento no sea inferior a cinco años. |

|

Numeral 5 del artículo 235-2 del ET |

Por el aprovechamiento de nuevas plantaciones forestales, incluida la guadua, el caucho y el marañón. Por inversiones realizadas a partir de la vigencia de la Ley 1943 de 2018 en nuevos aserríos y plantas de procesamiento vinculados directamente al aprovechamiento de nuevas plantaciones forestales. Por plantaciones de árboles maderables y árboles en producción de frutos debidamente registrados ante la autoridad competente existentes a la fecha de entrada en vigencia de la Ley 1943 de 2018. |

|

Numeral 6 del artículo 235-2 del ET |

Por la prestación del servicio de transporte fluvial con embarcaciones y planchones de bajo calado por un término de 15 años a partir de la entrada en vigencia de la Ley 1943 de 2018. |

No obstante, el mismo artículo 96 de la Ley 2277 de 2022 estableció que aquellos contribuyentes que hayan acreditado el cumplimiento de los requisitos para aplicar cada uno de los beneficios descritos por un determinado tiempo, en virtud de normas expedidas antes de la Ley 2277 de 2022, podrían seguir aplicando tales beneficios durante el tiempo señalado en la norma que concedió el beneficio.

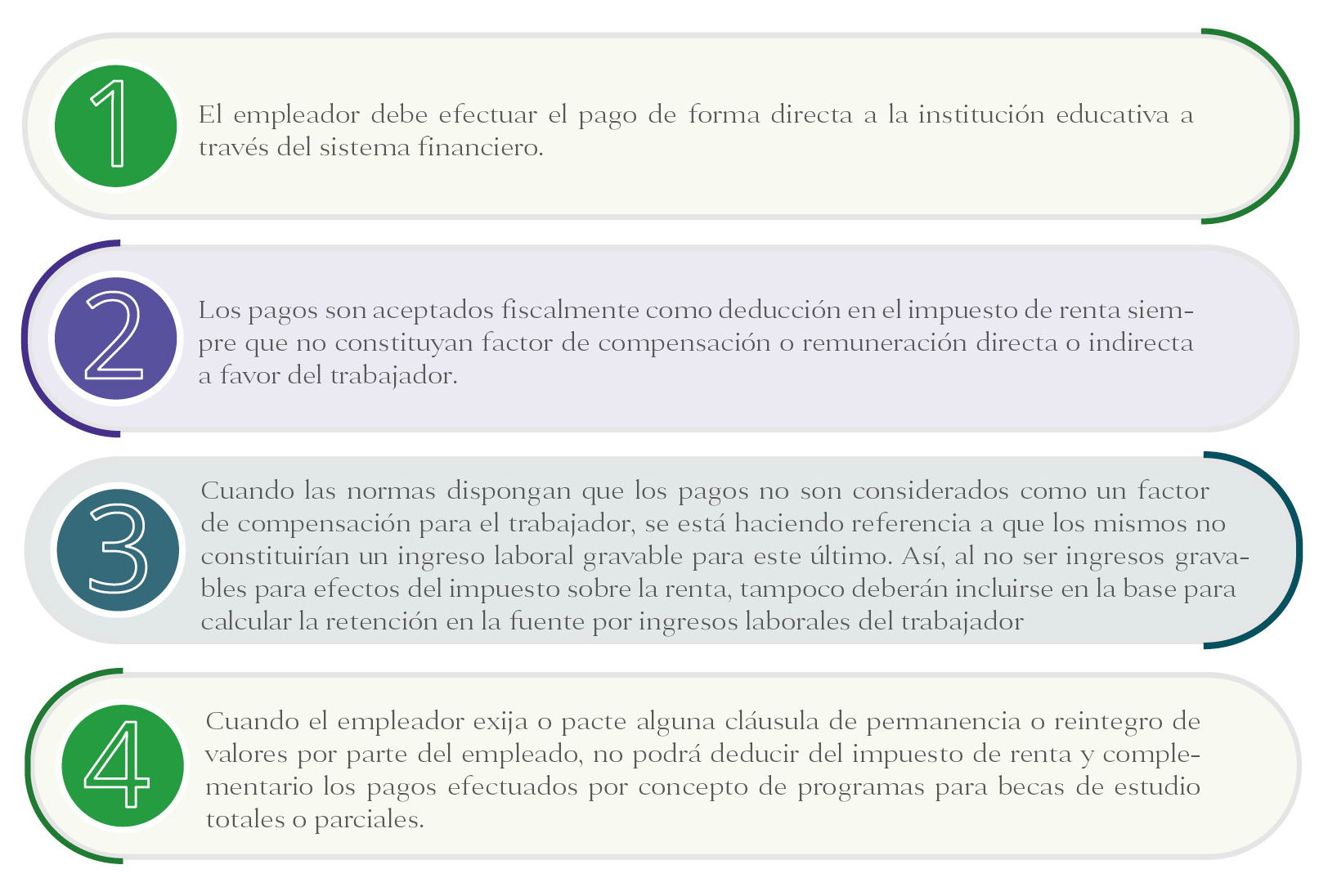

35. ¿En qué consiste la deducción por contribución de los empleados establecida en el artículo 107-2 del ET?

El artículo 107-2 del ET, modificado por el artículo 7 de la Ley 2010 de 2019, otorga la posibilidad de que los empleadores (personas jurídicas) traten como gastos deducibles los pagos o aportes destinados a becas de estudio o créditos condonables para la educación de los trabajadores o su núcleo familiar, así como a programas de atención y desarrollo integral de los niños menores de siete años, hijos de los empleados; o los aportes a instituciones de educación de la zona donde opera la empresa.

A través del Concepto 1069 de 2021, la Dian respondió varias preguntas relacionadas con esta deducción y llegó a las siguientes conclusiones:

36. ¿El documento soporte de pago de nómina electrónica es requisito para la aceptación de costos y deducciones en la declaración de renta?

Sí, el documento soporte de pago de nómina electrónica constituye un requisito para la solicitud de costos y deducciones en el impuesto de renta e impuestos descontables en IVA. Este documento se deriva de los pagos o abonos en cuenta por concepto de una relación laboral o legal y reglamentaria, y de los pagos a pensionados a cargo del empleador obligado a implementarla.

Mediante varias doctrinas tales como el Oficio 914809 y el Concepto 213 de 2022 recopilado en el Concepto Unificado 106 de 2022, la Dian respondió a varios interrogantes relacionados con dudas comunes sobre este tema:

|

Tema |

Detalle |

|

Generación de la nómina electrónica por concepto de vacaciones |

El pago por concepto de vacaciones debe incluirse en la generación del documento soporte de pago de nómina electrónica, de acuerdo con el momento del pago o abono en cuenta, lo que suceda primero. |

|

Generación de la nómina electrónica en liquidación definitiva de un trabajador |

Los valores de dicha liquidación deberán incluirse en el documento soporte del mes dentro del cual se realizó el pago o abono en cuenta de los conceptos originados por el retiro del trabajador. |

|

Periodicidad de transmisión |

La transmisión del documento soporte de pago de nómina electrónica deberá efectuarse dentro de los diez primeros días hábiles del mes siguiente al que corresponde el pago o abono en cuenta. |

|

Envío de la nómina electrónica anual de forma consolidada |

La nómina electrónica no puede realizarse de forma consolidada anual y enviarse al final del período gravable, toda vez que la Resolución 000013 de 2021 solicita que esta se realice de manera mensual. |

|

Nómina electrónica para contribuyentes del régimen simple |

Los contribuyentes del régimen simple no están obligados a implementar la nómina electrónica, dado que no son contribuyentes del impuesto de renta y no requieren imputar costos y gastos en sus declaraciones. |

|

Valores negativos en la nómina electrónica |

Dentro del documento soporte de pago de nómina electrónica no hay lugar a la inclusión de valores negativos, toda vez que en este se consignan valores que corresponden a costos o deducciones sobre la renta, que al mismo tiempo involucran los conceptos de pago o abono en cuenta. |

|

Emisión de las notas de ajuste |

En vista de que las notas de ajuste son documentos electrónicos que permiten realizar correcciones al documento soporte de pago de nómina electrónica, una vez el sujeto obligado conozca el error deberá, dentro de los diez primeros días del mes siguiente, generar y transmitir la nota de ajuste para la correspondiente validación. |

37. ¿Los pagos efectuados a los aprendices son deducibles en renta?, ¿estos pagos deben incluirse en el documento soporte de nómina electrónica?

El empleador puede deducir el 100 % de lo pagado a los aprendices que por ley está obligado tener. Además, con el artículo 189 de la Ley 115 de 1994 se establece que los empleadores podrán deducir anualmente de su renta gravable, hasta el 130 % de los gastos por salarios y prestaciones sociales de los trabajadores contratados como aprendices, adicionales a los previstos en términos legales en programas de formación profesional previamente aprobados por el SENA.

Cabe indicar que en la redacción de la norma se cometió una imprecisión al referirse a salarios y prestaciones pagados a los trabajadores contratados como aprendices, por cuanto estos no reciben salario ni prestaciones sociales, sino un auxilio económico.

De lo anterior resulta el interrogante de si tales valores pagados deben incluirse en el documento soporte de nómina electrónica y en este sentido es importante tener en cuenta que el contrato de aprendizaje no genera una relación laboral o legal y reglamentaria, de conformidad con el Código Sustantivo del Trabajo.

De esta manera, para determinar la obligación de implementar el documento soporte de nómina electrónica se requiere analizar si el pago o abono en cuenta realizado se deriva o no de una relación laboral o legal y reglamentaria.

Por otra parte, en el numeral 4.2.3.6 del Concepto Unificado 106 de 2022, la Dian precisó que de acuerdo con la Sentencia C-038 de 2004 expedida por la Corte Constitucional, el contrato de aprendizaje es distinto al contrato de trabajo. En tal contexto, la Dian concluyó que debido a que el sostenimiento pagado al aprendiz no constituye salario, no debe regirse por las normas propias del contrato de trabajo y, en especial, del artículo 53 de la Constitución Política. Por lo cual, los pagos o abonos en cuenta correspondientes al apoyo de sostenimiento mensual efectuado por las empresas patrocinadoras a los aprendices, en razón de las actividades realizadas dentro del contrato de aprendizaje, no deberán ser soportados con el documento soporte de pago de nómina electrónica.

38. ¿Quiénes no están sujetos al cálculo de la tasa mínima de tributación establecida en el parágrafo 6 del artículo 240 del ET?

Con el artículo 10 de la Ley 2277 de 2022 se modificó el parágrafo 6 del artículo 240 del ET (derogado por el artículo 160 de la Ley 2010 de 2019) y se estableció así una tasa mínima de tributación para las personas jurídicas, residentes fiscales, contribuyentes del impuesto de renta que tributen con las tarifas del artículo 240 y 240-1 del ET, salvo las personas jurídicas extranjeras sin residencia fiscal en Colombia.

Esta tasa fue denominada como tasa de tributación depurada –TTD– y tiene como objetivo que la tarifa mínima de renta para las personas jurídicas residentes fiscales ubicadas dentro o fuera de zonas francas, no sea inferior al 15 % de una utilidad financiera depurada.

La tasa en cuestión no aplicará para:

- Personas jurídicas no residentes fiscales en Colombia.

- Sociedades acogidas a los beneficios de las ZESE durante el período en que su tarifa de renta sea de 0 %.

- Sociedades establecidas en las Zomac.

- Empresas industriales y comerciales del Estado y las sociedades de economía mixta del orden departamental, municipal y distrital, en las cuales la participación del Estado sea superior del 90 %, que ejerzan los monopolios de suerte y azar y de licores y alcoholes (parágrafo 1 del artículo 240 del ET, modificado por el artículo 10 de la Ley 2277 de 2022).

- Las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país dedicadas a la prestación de servicios hoteleros, parques temáticos de ecoturismo y/o agroturismo del parágrafo 5 del artículo 240 del ET, modificado por el artículo 10 de la Ley 2277 de 2022.

- Empresas editoriales del parágrafo 7 del artículo 240 del ET, siempre y cuando no estén obligadas a presentar el Informe País por País, de conformidad con lo establecido en el artículo 260-5 del ET.

- Quienes se rijan por lo previsto en el artículo 32 del ET (contratos de concesión y asociaciones público-privadas).

- Es preciso señalar que tampoco aplicará la tasa mínima de tributación a aquellos contribuyentes cuyos estados financieros no sean objeto de consolidación y su utilidad depurada sea igual o menor a cero, o para los contribuyentes cuyos estados financieros sean objeto de consolidación y la sumatoria de la utilidad depurada sea igual o menor a cero.

TIPS CONTABLES

En la lista de contribuyentes no obligados a aplicar la tasa mínima de tributación también deberían figurar las personas jurídicas de hoteles y parques temáticos que seguirán disfrutando de rentas exentas por varios años más, al igual que las sociedades que se habían acogido a las rentas exentas de la economía naranja o a las rentas exentas agropecuarias. Esto en razón a que se les deben respetar los derechos previamente adquiridos en concordancia con lo dispuesto en el artículo 96 de la Ley 2277 de 2022.

[end_member_content]

Listado de preguntas:

1. ¿Cuáles fueron las novedades instauradas por el Decreto 1670 de 2021 en relación con los requisitos para pertenecer al grupo 3 de aplicación de los marcos técnicos normativos contables?

2. ¿Las nuevas empresas pueden pertenecer al grupo 3 aun sin cumplir los requisitos para aplicar a dicha categoría?

3. ¿Las normas de sostenibilidad ISSB serán voluntarias y obligatorias?, ¿cuál será el organismo responsable de la convergencia de estas normas?

4. ¿Qué se debe hacer cuando existe una pérdida de los libros de contabilidad?

5. ¿Para una entidad que lleva contabilidad es indispensable la adquisición de un software contable o es permitido utilizar una herramienta de Office para la realización de los diferentes asientos contables?

6. ¿Qué importancia tienen los estados financieros en el proceso de análisis financiero?

7. ¿Cuál es la relación entre el impuesto a las ganancias, el impuesto corriente y el impuesto diferido?

8. ¿Cuáles son los métodos que pueden utilizarse para determinar la naturaleza y el efecto del impuesto diferido?

9. ¿Qué sucede con el cálculo del impuesto diferido cuando no se espera un beneficio futuro, como por ejemplo una propiedad, planta y equipo que no tiene proyecciones de ser vendida, alquilada o permutada?

10. ¿Si una entidad no cumple con la hipótesis del negocio en marcha debe reconocer impuestos diferidos?

11. ¿En qué consiste el cálculo del valor residual en la aplicación del Estándar Internacional?

12. ¿Qué aspectos deben tenerse en cuenta respecto a las partidas de efectivo y equivalentes al cierre del período?

13. ¿Cómo se calcula el valor residual de un vehículo?

14. ¿Cuál es la diferenciación entre capital autorizado, suscrito y pagado, en el reconocimiento del patrimonio en el estado de situación financiera?

15. ¿Cuál es la diferencia entre costo y gasto?

16. ¿Cuál es el procedimiento a seguir cuando en 2023 se detecta que hubo un error en los estados financieros de períodos anteriores?

17. ¿Cuáles son los pasos recomendados para elaborar el estado de flujos de efectivo?

18. ¿Cuál es el tratamiento de los flujos en moneda extranjera y del impuesto a las ganancias dentro del estado de flujo de efectivo?

19. ¿Si una entidad decide realizar la valoración de una edificación ya terminada y quiere que el incremento del valor se refleje en los estados financieros, cómo debe proceder si en años anteriores se registró el rubro de construcciones en curso?

20. ¿Cuál es el tratamiento contable de las devoluciones en ventas de períodos anteriores cuando el vendedor había acordado con el comprador la cláusula de devolución sin condiciones?

21. ¿Los ingresos que reciben las empresas de transporte deben contabilizarse como ingresos recibidos para terceros?

22. En el 2023 una empresa de transporte de mercancías fue contratada por otra para transportar una mercancía, pero esta se perdió. En el mismo mes, la empresa a la cual iba dirigida la mercancía le hizo el reclamo a la empresa de transporte por el valor de la mercancía perdida, pero la empresa elaboró la factura de cobro de la mercancía en enero de 2024 a la empresa de transporte ¿En este caso, el gasto se registraría en 2023 o en 2024?

23. ¿Qué novedades hay en materia de beneficios tributarios en el impuesto de renta y complementario para las personas jurídicas, por el año gravable 2023?

24. ¿Quiénes deben elaborar y/o presentar el formato de conciliación fiscal por el año gravable 2023?

25. ¿Cuáles son los formatos para presentar el reporte de conciliación fiscal por el año gravable 2023?

26. ¿Cuáles son los plazos para presentar el reporte de conciliación fiscal por el año gravable 2023?

27. ¿Si se presenta una corrección en la declaración de renta y complementario del año gravable 2023, se debe corregir el reporte de conciliación fiscal?

28. ¿Por cuánto tiempo debe conservarse el reporte de conciliación fiscal del año gravable 2023?