En esta conferencia, Hernando Bermúdez asegura que la definición propuesta de revisoría fiscal en el proyecto es similar a una muy antigua. Dice que las palabras de repente no corresponden a lo que muchos tenemos en mente. Realmente, la definición es inquietante al ponerla en un escenario determinado por parte de las personas que hicieron […]

En esta conferencia, Miguel Ángel Acero afirma que la arquitectura del control interno es una herramienta muy útil para revisores fiscales y auditores. En esta conferencia se profundiza en el control y riesgo tributario. Al construir una auditoría tributaria se debe contar con un normograma, con el cual se verifica el grado de cumplimiento que […]

El CTCP indica en el Concepto 0417 del 11 de agosto de 2022 que un dictamen pericial basado en estados financieros debe ser realizado por un contador público, cuya experticia consiste en el manejo de las técnicas que soportan la contabilidad en Colombia.

Hernando Bermúdez, respecto al proyecto para regular la revisoría fiscal, explica que muchos profesionales se quejan de que se les limite la cantidad de revisorías, ya que muchas de estas entidades son muy pequeñas, muy simples, de un único socio que se dedica a administrarlas.

El CTCP señala en el Concepto 0412 de 2022 que el consejo de administración de una propiedad horizontal no determina las funciones del revisor fiscal; así mismo, se refiere al período del ejercicio del revisor fiscal en una copropiedad.

El CTCP señala en el Concepto 0406 de 2022 que debe revisarse la propuesta económica del revisor fiscal al efectuar su nombramiento, pues existen funciones que se cumplen de forma mensual, y otras, como la del dictamen de los estados financieros, que podrían cubrir períodos anteriores a su vinculación.

La revisoría fiscal solo debe ser ejercida por contadores públicos, dada su importancia para el desarrollo de los negocios. De ahí que conlleve una gran responsabilidad para quienes la practican.

Por ello explicamos cuáles son las funciones que la ley les asigna a los revisores fiscales.

El auditor requiere recibir por parte de la dirección manifestaciones escritas en las que se detalle, entre otros aspectos, la veracidad de la información contenida en ellas.

La NIA 580 describe los procedimientos del auditor cuando tiene dudas sobre la fiabilidad de estas declaraciones.

Colombia ha dado pasos significativos en el sector público y privado para identificar amenazas, vulnerabilidades y riesgos en el lavado de activos.

Las evaluaciones nacionales de riesgo permiten a los países redefinir sus políticas de prevención, así como las que existen en las entidades gubernamentales.

La aplicación de pruebas de auditoría le permitirá al revisor fiscal obtener evidencia suficiente y adecuada para la formación de su opinión.

Te explicamos cómo pueden aplicarse las pruebas de cumplimiento y los procedimientos sustantivos a las cuentas comerciales por cobrar.

Para Hernando Bermúdez, el documento del proyecto de ley para regular la revisoría fiscal es una repetición innecesaria de ideas previamente planteadas, lo que constituye un absurdo.

El proyecto no ata el trabajo a la forma de pensar y obrar de los contadores en el mundo.

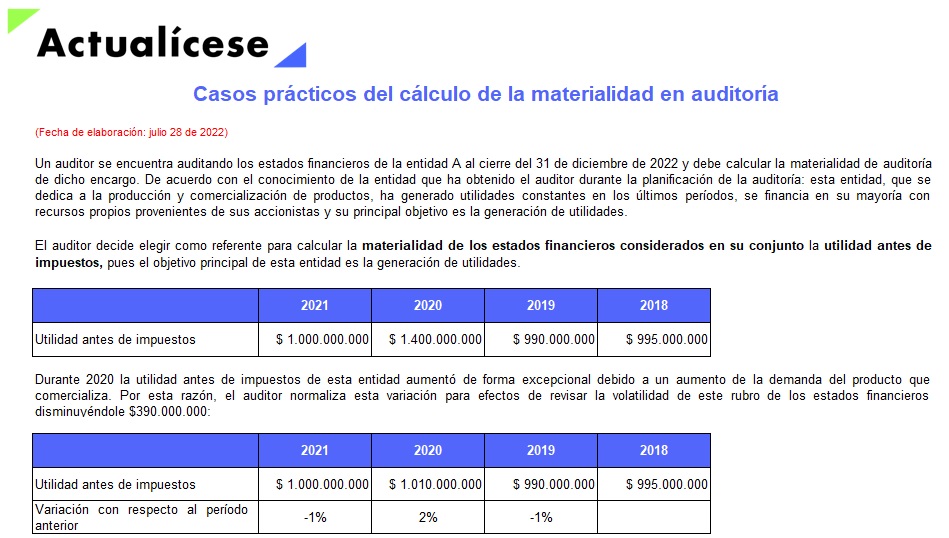

El cálculo de la materialidad de auditoría se debe realizar a nivel de los estados financieros, a nivel de cuentas y transacciones específicas, y para la ejecución del trabajo de auditoría.

Encuentra en este formato 3 ejemplos para calcular la materialidad de acuerdo con la NIA 320.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”