Qué piensan los empresarios y profesionales contables sobre las NIIF de información a revelar sobre sostenibilidad. Esa es la pregunta que responden Aneivi Mora y Luz Marina Ortiz en el transcurso de esta conferencia. Algunos de los temas tratados son las generalidades de la norma, el ámbito de aplicación y la gestión de los temas […]

En esta conferencia, Andrés Tovar explica que, las NIIF son pilares que permiten la presentación de la información contable de una organización. Estas se clasifican por grupos y se deben identificar las cualidades que los caracterizan. Afirma que con los elementos anteriores se obtienen los estados financieros para tomar decisiones serias y fundamentadas, y así […]

La reglamentación respecto a arrendamientos se encuentra en la sección 20 del Estándar para Pymes; esta, busca establecer políticas contables y revelaciones para arrendamientos operativos y financieros.

En este Caso Práctico Exclusivo explicamos la contabilización que se debe realizar en las pymes.

El Ministerio de Hacienda presenta el proyecto de decreto que aborda las simplificaciones de la NIIF 17 en relación con contratos de seguros. Se invita a realizar comentarios hasta el 12 de mayo.

IAASB se mantiene neutral respecto del marco al desarrollar las NIA, considera los desarrollos del marco de información financiera que pueden afectar a las NIA, como los cambios a las Normas Internacionales de Información Financiera (NIIF).

Wilson Romero explica que con los Estándares de Sostenibilidad se diseñan informes con información financiera y no financiera que miden el impacto financiero en el medio ambiente.

Para Jimmy Jay Bolaño, no todas las compañías tendrán la confianza, recursos y presupuesto para elaborar estos reportes.

Los activos intangibles son abordados en la sección 18 del Estándar para Pymes, la cual indica que son activos identificables de carácter no monetario sin apariencia física.

En este Caso Práctico Exclusivo te explicamos la contabilización de los activos intangibles para las pymes.

La IFAC lanzó el conjunto de estándares de gestión de calidad del IAASB se emitió en diciembre de 2020 y entró en vigencia el 15 de diciembre de 2022.

Los ingresos ordinarios son los provenientes de actividades desarrolladas en el giro habitual de los negocios, como los ingresos por ventas o por prestación de servicios

En este Caso Práctico Exclusivo explicamos cómo deben contabilizarse los ingresos ordinarios en las pymes.

Los cambios propuestos reflejan la naturaleza y el papel del estándar dentro del conjunto de estándares del IAASB.

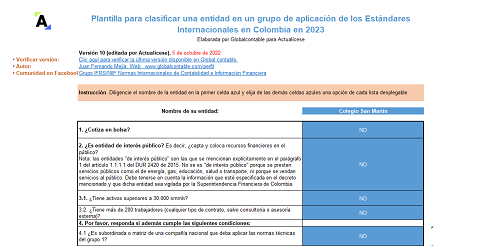

El DUR 2420 de 2015 contiene el marco técnico normativo aplicable en Colombia para cada grupo de los Estándares Internacionales y las condiciones que se deben cumplir para pertenecer a ellos.

Con este formato, compartido por el Dr. Juan Fernando Mejía y actualizado para 2022 y 2023, podrás clasificar una entidad.

Las propuestas reflejan la retroalimentación sobre la Solicitud de Información publicado en 2020 y el asesoramiento del grupo de implementación de Pymes de IASB.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”