Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

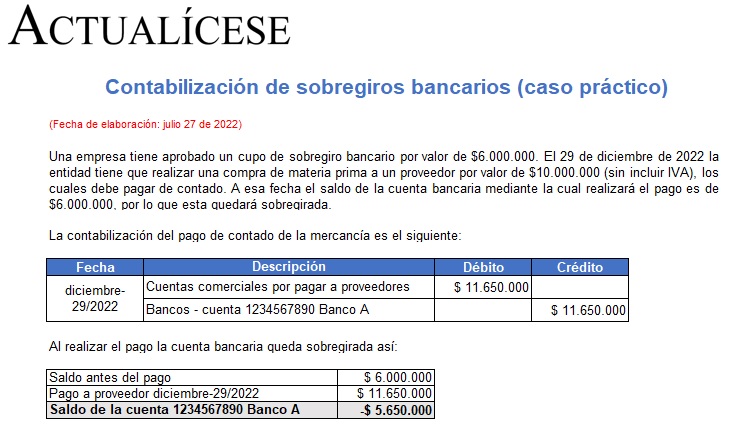

Aprende a contabilizar los sobregiros bancarios que presente una empresa y a presentarlos correctamente en los estados financieros con este caso práctico que hemos elaborado para ti.

Recuerda que los sobregiros bancarios, al ser créditos de corto plazo, deben reclasificarse al pasivo.

Respuesta de Juan David Maya a la pregunta en entidad del grupo 2

¿Cómo deben ser presentados los sobregiros bancarios en los estados financieros de una entidad del grupo 2?

Respuesta de Juan David Maya a la pregunta

Según los nuevos marcos contables, ¿cómo deben ser tratados los sobregiros bancarios? ¿Qué incidencia tienen estos en la presentación de estados financieros en una entidad del grupo 2?

Respuesta de Juan David Maya a la pregunta

¿Cuál es tratamiento contable que se le debe aplicar a los sobregiros bancarios generados en una empresa del grupo 2?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”