Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Esta es una guía para elaborar la declaración de renta de un pensionado por el AG 2022.

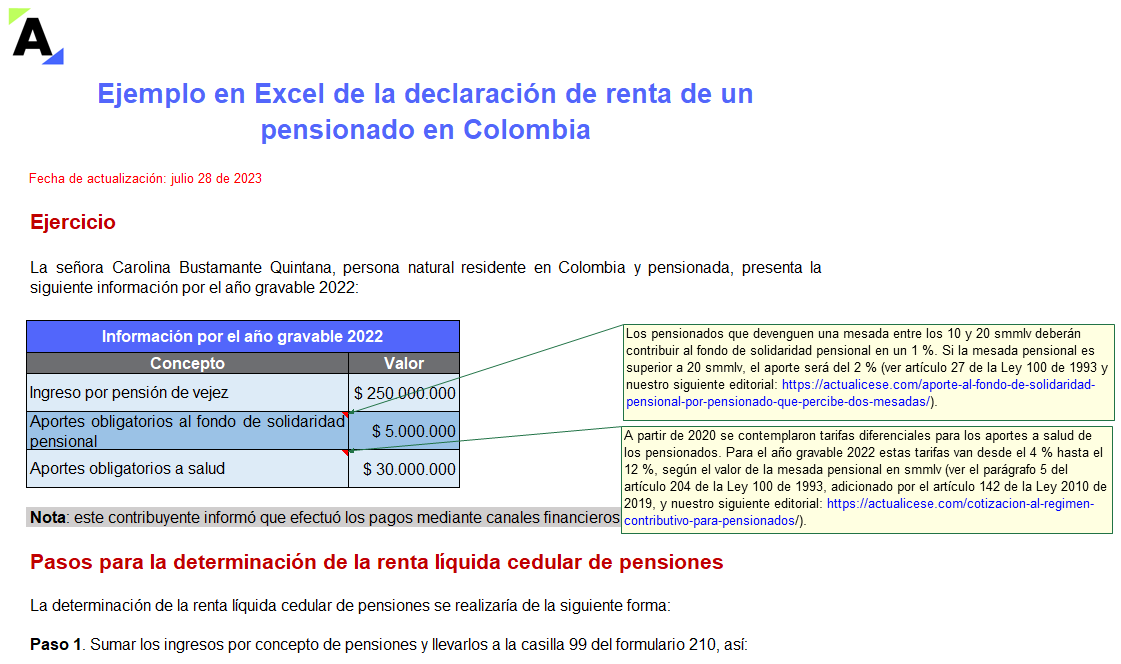

Las pensiones se declaran en la cédula de pensiones del formulario 210, restando como INCRNGO los aportes a salud y al fondo de solidaridad pensional y las rentas exentas del numeral 5 del artículo 206 del ET.

Las personas naturales residentes del régimen ordinario no obligadas a declarar renta por el año 2022 son las que cumplan los 6 requisitos especiales que indicamos a continuación.

Los no obligados podrán presentar su declaración de forma voluntaria cuando se les haya practicado retenciones en la fuente.

Si una persona natural tuvo ingresos en el 2022 por subsidios (becas) para la educación (especialización), ¿dicho ingreso es una renta exenta? ¿Los costos asociados a la actividad estudiantil son deducibles en la declaración de renta?

Elaborada siguiendo la estructura del formulario 210 y parametrizada según la normatividad vigente, ingresa la información del contribuyente y la herramienta interactiva hará los cálculos por ti.

Calcula sanciones, elabora declaraciones ilimitadas simultáneamente, genera el borrador del formulario 210 diligenciado.

Este ciclo está conformado por 8 Capacitaciones dirigidas por los mejores conferencistas del país, Actualizaremos al Contador Público mediante 8 capacitaciones en todo lo que necesita para iniciar el año 2023. Las Capacitaciones del Ciclo de Actualización 2023 estarán disponibles solo para Suscriptores Actualícese. Mediante 8 Capacitaciones se guiará a los contadores públicos, revisores fiscales, auditores, […]

¿Por qué paga menos impuesto al patrimonio una persona natural obligada a llevar contabilidad? ¿Se puede reducir el impuesto inscribiendo a una persona natural como obligada a llevar contabilidad?

¿Qué retención aplica a los dividendos decretados en 2022 que se paguen en el 2023? ¿Aplica la retención en la fuente con las normas actuales o se aplican las de la reforma tributaria? ¿Se puede hacer alguna planeación tributaria al respecto?

¿Cuáles son las nuevas pensiones que a partir del año gravable 2023 se podrán restar como exentas en la cedulación de las personas naturales residentes del régimen ordinario luego de los cambios que se hicieron con la nueva reforma tributaria aprobada en el Congreso en noviembre de 2022?

¿Cuál fue la modificación que la nueva reforma tributaria aprobada en el Congreso en noviembre de 2022 realizó al artículo 331 del ET y por qué se puede decir que es una modificación equivocada que va a requerir de una compleja reglamentación?

La reforma tributaria establece un aumento a partir del año gravable 2023 de la tarifa aplicable a las ganancias ocasionales por conceptos diferentes a loterías, rifas y similares para las personas naturales residentes y extranjeras sin residencia.

Te contamos todos los detalles aquí.

¿Cuándo empieza a contar el período de firmeza de las declaraciones de renta que acceden al beneficio de auditoría y que fueron presentadas antes del vencimiento del plazo para declarar? ¿Desde la fecha de presentación, acortando así el tiempo de inspección con el que cuenta la Dian, o desde la fecha del vencimiento? De igual forma, ¿desde qué momento se cuenta el plazo para efectuar correcciones en dichas declaraciones?

La ganancia ocasional es un tributo complementario del impuesto sobre la renta.

Para las personas naturales, se consideran ganancias ocasionales la utilidad en la enajenación de activos fijos poseídos por dos o más años y la utilidad de la liquidación de sociedades, herencias, legados, etc.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”