El CTCP respondió una consulta realizada sobre los criterios bajo los cuales se deben presentar los estados financieros de dos empresas cuando hay relaciones de subordinación entre las mismas.

En esta conferencia, Sergio Ordoñez describe el contexto del problema de la auditoría del negocio en marcha, sus antecedentes. Presenta el caso práctico de Almacenes La 14 y cómo se realizó en esta organización la auditoría del negocio en marcha. Destaca la importancia que tiene el papel y la opinión del auditor en todo este […]

Qué piensan los empresarios y profesionales contables sobre las NIIF de información a revelar sobre sostenibilidad. Esa es la pregunta que responden Aneivi Mora y Luz Marina Ortiz en el transcurso de esta conferencia. Algunos de los temas tratados son las generalidades de la norma, el ámbito de aplicación y la gestión de los temas […]

En esta conferencia, Andrés Tovar afirma que un tema importante a evaluar en una empresa es tener en cuenta los indicadores de insolvencia para así determinar la hipótesis de negocio en marcha. El propósito de la información financiera es ser una base para conocer cómo están las finanzas de una organización. Ver cómo están los […]

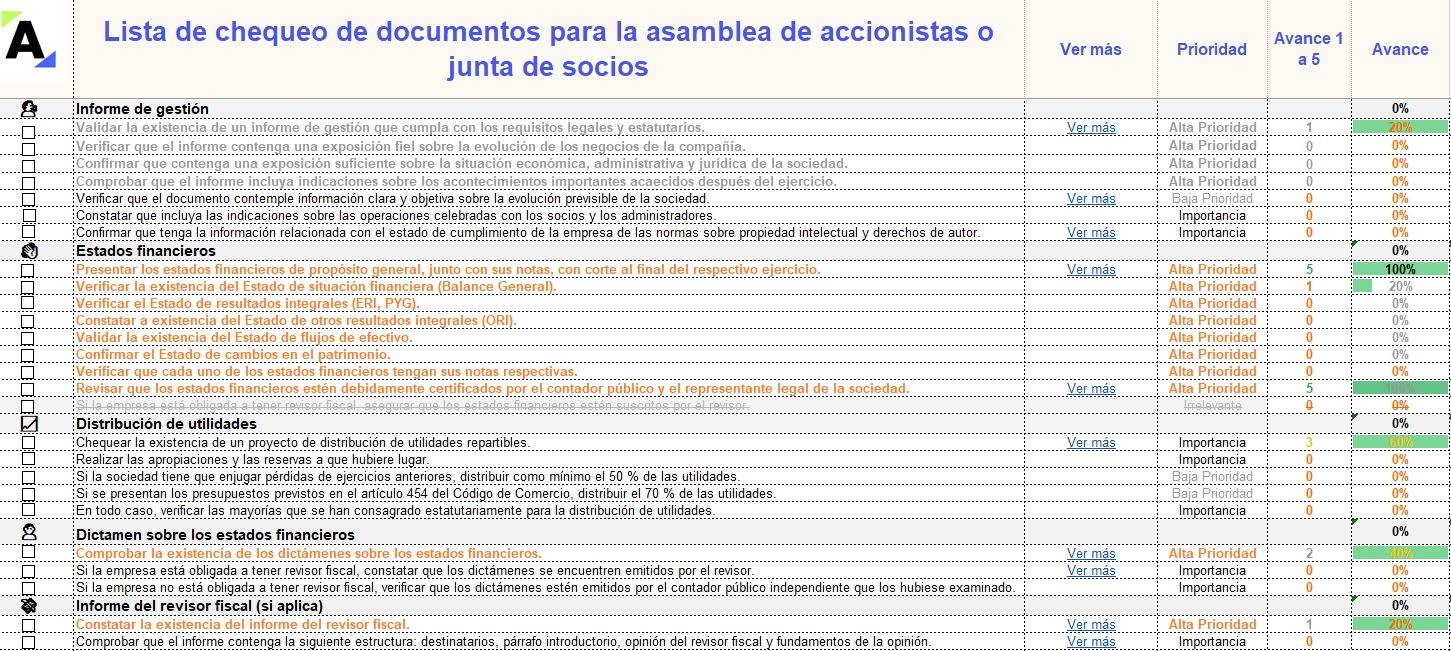

La asamblea de accionistas o junta de socios deberá celebrar la reunión ordinaria como mínimo una vez al año con el fin de aprobar los estados financieros y las cuentas de fin de ejercicio, decidir sobre las utilidades y revisar la situación administrativa, jurídica y financiera de la compañía.

¿Cómo se reconocen las adiciones y mejoras ya que las NIIF no hablan de ellas específicamente? Si se hace una mejora en un intangible con vida útil de 10 años, ¿cómo se reconoce ese valor?

¿Qué pasos debo seguir para corregir errores de estados financieros de períodos anteriores al cierre del 31 de diciembre?

Una empresa tiene un instrumento financiero (inversión en acciones) de una entidad del exterior. ¿Cómo debe contabilizar los rendimientos generados por la inversión y cuál es el efecto de la diferencia en cambio al 31 de diciembre en los estados financieros?

¿Las propiedades horizontales tienen la obligación de presentar estados financieros ante algún ente de control y vigilancia? ¿Les aplica la circular 100-000009 de Supersociedades?

¿Cuál es la diferencia entre estados financieros intermedios y estados financieros a fin de año?

Los estados financieros presentan la situación financiera de una entidad en su cierre, así como su desempeño financiero a lo largo del período sobre el que se informa. Estos pueden ser consolidados, individuales o separados. A continuación, se explican las características para cada uno.

Este modelo de informe de compilación en el que el auditor expresa su participación en la revisión de la información financiera con fines específicos pactado por contrato, ha sido elaborado de acuerdo con las directrices de la Norma Internacional de Servicios Relacionados –NISR– 4410 Encargos de compilación.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”