Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Todos aquellos sujetos obligados a facturar electrónicamente deberán tener en cuenta ciertas particularidades asociadas a la facturación electrónica.

Lo anterior, con el propósito de efectuar un correcto cumplimiento de las disposiciones que rigen la materia y así evitar sanciones.

Una vez efectuado el proceso de implementación de la facturación electrónica, es importante que los facturadores tengan en cuenta varios aspectos relacionados con el correcto cumplimiento de las disposiciones que rigen la materia, lo cual evitará inconvenientes al momento de facturar.

Una vez efectuado el proceso de implementación de la facturación electrónica, es importante que los facturadores tengan en cuenta varios aspectos relacionados con el correcto cumplimiento de las disposiciones que rigen la materia, lo cual evitará inconvenientes al momento de facturar.

Entre tales particularidades destacamos:

El artículo 616-1 del Estatuto Tributario –ET–, modificado con los artículos 16 de la Ley 1943 de 2018 y 18 de la Ley 2010 de 2019, ha incluido un parágrafo 4 en el que se lee:

“Parágrafo 4. Los documentos equivalentes generados por máquinas registradoras con sistema POS no otorgan derecho a impuestos descontables en el impuesto sobre las ventas, ni a costos y deducciones en el impuesto sobre la renta y complementarios para el adquiriente. No obstante, los adquirientes podrán solicitar al obligado a facturar, factura de venta, cuando en virtud de su actividad económica tengan derecho a solicitar impuestos descontables, costos y deducciones”.

Al respecto, es importante destacar que a través del Decreto 358 de 2020 se modificó el artículo 1.6.1.4.26 del DUT 1625 de 2016, estableciendo lo siguiente:

“Artículo 1.6.1.4.26. Documentos equivalentes generados por máquinas registradoras con sistema POS.

(…)

Sin perjuicio de lo indicado en el inciso anterior, el documento equivalente generado por máquinas registradoras con sistema POS, será válido como soporte de impuestos descontables en el impuesto sobre las ventas y de costos y deducciones en el impuesto sobre la renta y complementarios, hasta el 1 de noviembre de 2020”.

(El subrayado es nuestro).

Las dos normas citadas indican, expresamente, que los tiquetes POS fueron aceptados 100 % como soporte fiscal de los costos y gastos de los contribuyentes compradores hasta el 1 de noviembre de 2020.

Ahora bien, después de dicha fecha, los vendedores de bienes y servicios obligados a facturar electrónicamente podrán optar por usar tiquetes POS para soportar sus operaciones de venta (ver artículos 10 y 13 de la Resolución Dian 000042 de mayo de 2020). No obstante, estarán obligados a cambiarlos inmediatamente por una factura electrónica si algún cliente lo solicita (ver el numeral 1 del artículo 13 de la Resolución 000042 de mayo de 2020).

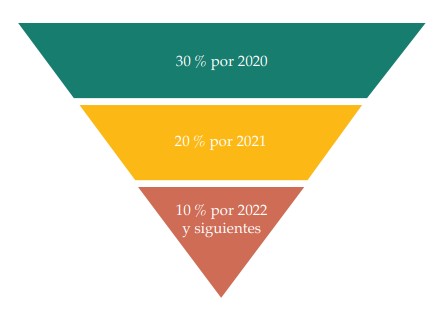

Es importante destacar que el parágrafo transitorio 1 del artículo 616-1 del ET establece que desde 2020 aplica la aceptación parcial de costos y gastos que no estén soportados en factura electrónica (30 % en 2020, 20 % en 2021 y un 10 % en 2022 y años siguientes).

Sin embargo, las normas de los artículos 1.6.1.4.27 del DUT 1625 de 2016 (modificado con el Decreto 358 de 2020) y 83 de la Resolución Dian 000042 de 2020 establecieron que solo algunos de los costos y gastos en que se incurran entre noviembre 2 y diciembre 31 de 2020, y que no estén soportados en factura electrónica, estarán limitados a la aceptación del 30 %.

Si deseas conocer más detalles al respecto, puedes consultar nuestra Cartilla Práctica Operatividad de la factura electrónica en Colombia.

El artículo 1 del Decreto 358 de 2020 sustituyó al artículo 1.6.1.4.12 del Decreto 1625 de 2016, en aras de fijar pautas respecto al documento soporte para las adquisiciones efectuadas a sujetos no obligados a expedir factura de venta, documento que formaliza la cuenta de cobro.

Cabe destacar que este documento soporte no es una novedad del Decreto 358, toda vez que las empresas lo han empleado al realizar compras o adquirir servicios de personas no obligadas a facturar, considerando que la cuenta de cobro no constituye un documento equivalente válido para la aceptación fiscal de costos y gastos (ver artículo 13 de la Resolución 000042 de 2020).

Si deseas conocer más detalles sobre los aspectos relacionados con las particularidades de la facturación electrónica, puedes consultar nuestra Cartilla Practica Operatividad de la factura electrónica en Colombia.

Adicionalmente, tendrás acceso a más peculiaridades acerca de todos los aspectos relacionados con la factura electrónica, lo que te permitirá despejar todas las dudas que surjan sobre este importante tema.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a https://actualicese.com/publicaciones/.

Título: particularidades-factura-electrónica

Texto alternativo: particularidades de la factura electrónica

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”