Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las copropiedades que exploten sus áreas comunes se convierten en responsables, entre otros, del impuesto sobre las ventas. Lo anterior genera algunas obligaciones que estas deben cumplir; conozca cuáles son.

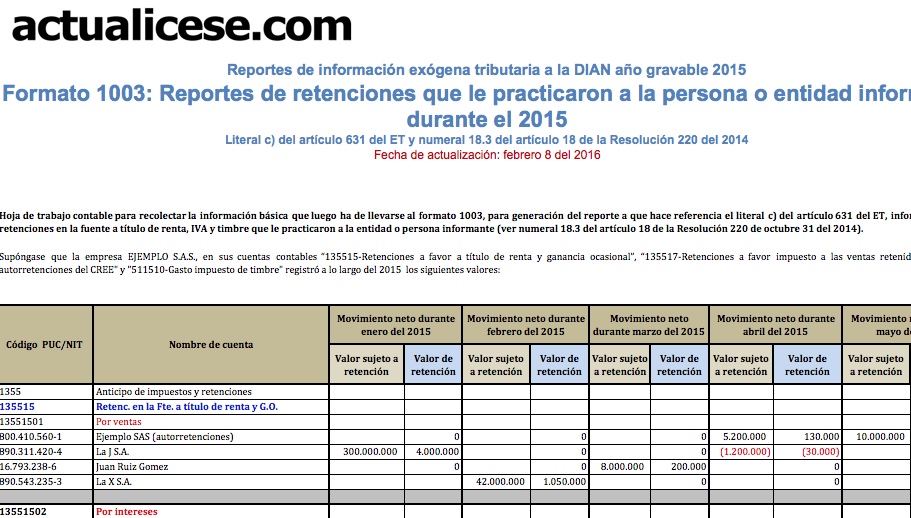

En el Formato 1003 se debe presentar un reporte de corte anual con los datos de la totalidad de las retenciones en la fuente a título de renta, IVA y timbre, que los terceros le hayan practicado durante el 2015 a la entidad o persona informante. No se deben incluir en este reporte las “autorretenciones” (ni a título de renta, ni a título del CREE), pues estas solo se reportan en el desarrollo de los literales “b” y “e”, formato 1001, pagos y retenciones.

A continuación publicamos las inquietudes en impuestos resueltas por Diego Guevara, Líder de Investigación Contable y Tributaria de actualicese.co

Una persona natural debe declarar renta para el año gravable 2015 por patrimonio, sin embargo, no tiene ingresos ya que es una persona dependiente económicamente de un pensionado que no declara renta, ¿cómo debe elaborar la declaración?

El artículo 70 del ET establece el ajuste al costo de los activos fijos, ¿este ajuste también lo pueden aplicar las personas jurídicas de acuerdo a la incremento de la UVT?, ¿es posible hacer este ajuste desde el 2015 y que sea aceptado como costo fiscal?

A la cónyuge sobreviviente le asignan como gananciales derechos de usufructo sobre un bien raíz; la contribuyente cobró arrendamientos en 2015 por $266.603.000, y le queda un saldo a cobrar a futuro, ¿estos ingresos son ganancia ocasional exenta?

De acuerdo con el artículo 30 de la Resolución 220 de octubre del 2014, los municipios y departamentos entregarán a la DIAN los mismos datos que figuren en las declaraciones del impuesto predial y de vehículos que se les presentaron por el año gravable 2015.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”