¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Todas las personas naturales que cumplan los requisitos para estar obligadas a presentar la declaración de renta, y que lo hagan por primera vez, deben asegurarse de realizar la inscripción en el RUT a través de los servicios de la Dian.

La Dian indica que estos contribuyentes deben presentar la “Declaración de renta por cambio de titularidad de la inversión extranjera y enajenaciones indirectas”, a través del Formulario 150. La Dian ha recordado a las personas naturales no residentes y personas jurídicas extranjeras, a través de un comunicado, lo que deben tener presente al realizar enajenaciones directas […]

Un mayor número de datos de información del RUT serían compartidos con entidades públicas y particulares que ejerzan funciones públicas. El Ministerio de Hacienda y Crédito Público publicó un proyecto de decreto, mediante el cual propone modificar el parágrafo 2 del artículo 1.6.1.2.5 del Decreto 1625 de 2016, con el objetivo de ampliar el conjunto […]

Dian busca depurar la información consignada en el RUT, que presenta distorsiones por la inactividad prolongada de algunos inscritos, optimizando los procesos de control, fiscalización y cobranza. Mediante la Resolución 000217 del 3 de junio de 2025, la Dian precisó los requisitos, condiciones y el procedimiento para la cancelación de oficio de la inscripción en […]

Exponemos 3 tipos de sanciones que corresponden a las situaciones contempladas en los numerales 1, 3 y 4 del artículo 658-3 del ET, las cuales aplican para los mismos casos relacionados con el RUB, según lo expuesto por el artículo 20 de la Resolución 000164 de 2021.

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 20 de febrero «Actualización 2025: particularidades del RUT y RUB». En este consultorio, se detallan las principales actualizaciones y particularidades que afectan el RUT y el RUB en 2025. Se aborda la normativa sobre la […]

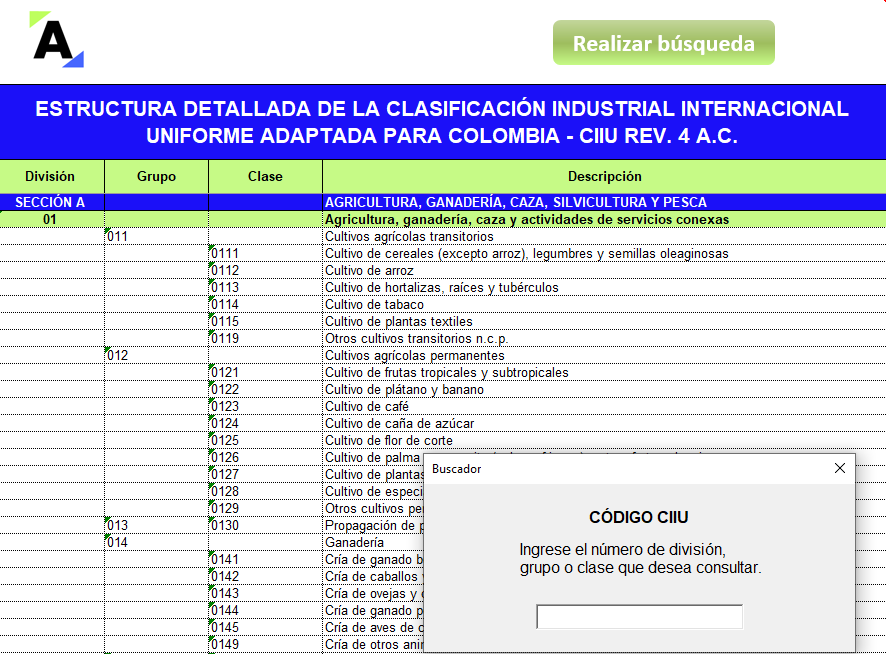

Este es un rápido buscador en Excel que te facilitará la labor de consulta de los códigos CIIU vigentes a la fecha.

¿Cuál es el plazo para que las nuevas personas jurídicas que se inscriban por primera vez en el RUT cumplan también con hacer el registro de información del “Registro Único de Beneficiarios Finales”?

¿Cuáles son las personas jurídicas que no están obligadas a tener inscripción en el “Registro Único de beneficiarios finales”?

¿Cuáles son las normas superiores y reglamentarias que regulan el “Registro Único de Beneficiarios Finales”?

¿Puede suspender la DIAN el RUT de un inscrito por no tener reportado un “correo electrónico”?

¿Cuál es la oportunidad con que cuenta una persona natural o jurídica para estar haciendo actualizaciones de su información en el RUT?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”