1. Entidades no contribuyentes que deben presentar declaración de ingresos y patrimonio

2. Contenido y requisitos de la declaración anual de ingresos y patrimonio

3. Normativa vigente que establece el vencimiento para declaración de ingresos y patrimonio

4. Obligación del formato 2516 para entidades no contribuyentes de renta

5. Sanción especial por extemporaneidad en declaraciones de ingresos y patrimonio

6. Cálculo de la sanción por inexactitud en declaración de ingresos y patrimonio

7. Instrucciones para formato 1001 en entidades no contribuyentes de renta

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 08 de mayo, tituladoReporte de ingresos y patrimonio en la declaración de renta de las Esal AG 2024.

Preparar adecuadamente la declaración de ingresos y patrimonio del AG 2024 es una responsabilidad clave para las entidades sin ánimo de lucro, que no son contribuyentes de renta, pero sí están obligadas a reportar su situación fiscal. Este consultorio ofrece una visión clara sobre los requerimientos formales, los riesgos por incumplimiento y las precisiones normativas que rigen esta obligación en 2025, facilitando su correcta aplicación en los plazos establecidos.

Para escuchar cada pregunta con su respuesta, ve al video y busca el minuto que te señalamos en cada una.

A continuación describimos las respuestas de este interesante tema:

1. Entidades no contribuyentes que deben presentar declaración de ingresos y patrimonio

Pregunta: ¿cuáles son las entidades no contribuyentes de renta que sí deben presentar declaración de ingresos y patrimonio?

Minuto 07:49

Es fundamental distinguir que ciertas entidades no contribuyentes del impuesto sobre la renta sí deben presentar declaración de ingresos y patrimonio bajo el formulario 110. Organizaciones como sindicatos, iglesias, fondos de empleados y partidos políticos están sujetas a esta obligación, regulada con precisión en la normatividad tributaria vigente.

Detalles clave

Las entidades no contribuyentes de renta obligadas a presentar declaración de ingresos y patrimonio están reguladas en los artículos 22, 23 y 598 del ET. Aunque no pagan impuesto sobre la renta, deben informar sus ingresos y patrimonio mediante el formulario 110, en la modalidad llamada declaración de ingresos y patrimonio.

Según el artículo 23 del ET, están obligadas a presentar esta declaración entidades como sindicatos, asociaciones gremiales, fondos de empleados, iglesias reconocidas, partidos políticos aprobados, asociaciones y federaciones de departamentos y municipios, sociedades de alcohólicos anónimos y establecimientos públicos descentralizados, salvo que la ley disponga otra cosa.

Estas entidades no contribuyentes deben garantizar la transparencia en la gestión de sus recursos y actividades, y están sujetas a la fiscalización de la autoridad tributaria, la cual puede solicitar la información que considere pertinente para verificar el correcto manejo y reporte de ingresos y patrimonio.

En el registro único tributario –RUT– las entidades no contribuyentes que presentan declaración de ingresos y patrimonio se identifican con el código de responsabilidad 06 en la casilla 53 de la primera página, que indica que son únicas declarantes de ingresos y patrimonio y no contribuyentes del impuesto sobre la renta.

El artículo 1.6.1.13.2.9 del Decreto Único Tributario 1625 de 2016 complementa la normatividad, reafirmando la obligación de estas entidades no contribuyentes de presentar la declaración de ingresos y patrimonio, y detallando las características técnicas de esta obligación para facilitar su correcta identificación y cumplimiento.

2. Contenido y requisitos de la declaración anual de ingresos y patrimonio

Pregunta: ¿cuál es el contenido de la declaración anual de ingresos y patrimonio?

Minuto 11:09

Con base en el artículo 599 del ET, la declaración de ingresos y patrimonio para entidades no contribuyentes debe contener información detallada sobre la situación fiscal anual, con énfasis en activos y pasivos fiscales. Además, requiere el cumplimiento formal mediante firmas autorizadas, garantizando la integridad del reporte ante la Dian.

Puntos de interés

La declaración anual de ingresos y patrimonio para entidades no contribuyentes está contenida en el formulario 110, que se usa para personas jurídicas y naturales no residentes, en el cual estas entidades solo informan hasta la renta líquida sin liquidar impuesto ni digitar más allá de ese punto.

El artículo 23 del ET establece cuáles entidades son no contribuyentes y deben presentar la declaración de ingresos y patrimonio mediante el formulario 110, detallando activos, pasivos, patrimonio, ingresos, costos y gastos fiscales, utilizando los mismos criterios que una declaración de renta.

Según el artículo 599 del ET, la declaración debe incluir información precisa de identificación y ubicación de la entidad, además de la discriminación fiscal de los valores de activos, pasivos, ingresos y gastos para reflejar fielmente la situación financiera de la entidad no contribuyente.

La declaración debe ser firmada por el representante legal, y si la entidad está obligada por ley a tener revisor fiscal, también debe incluir la firma de este. En casos donde no hay revisor fiscal, pero el patrimonio o ingresos superan 100.000 UVT, es obligatoria la firma del contador público responsable.

La presentación de la declaración de ingresos y patrimonio es un deber formal anual que debe incluir datos completos del contador, incluyendo nombre y número de matrícula, garantizando así la responsabilidad técnica y legal de la información suministrada en el formulario 110.

¡No olvides acceder a nuestro Calendario tributario 2025 para mantenerte actualizado en todos los plazos de cumplimiento de las obligaciones tributarias de carácter nacional en Colombia!

3. Normativa vigente que establece el vencimiento para declaración de ingresos y patrimonio

Pregunta: ¿cuál es la norma que fija el vencimiento para la presentación de la declaración de “ingresos y patrimonio”?

Minuto 15:56

Las entidades no contribuyentes calificadas como grandes contribuyentes están obligadas a presentar la declaración de ingresos y patrimonio según lo dispuesto en el artículo 23 del ET y el Decreto 1625 de 2016. Estos lineamientos precisan que la presentación debe hacerse en las fechas establecidas para grandes contribuyentes, facilitando la gestión tributaria.

Aspectos esenciales

Las entidades no contribuyentes del artículo 23 del ET deben presentar la declaración de ingresos y patrimonio en el formulario 110, sin liquidar impuesto ni anticipo, ya que su obligación es solo reportar información financiera.

El vencimiento para la presentación de esta declaración está regulado por el artículo 1.6.1.13.2.17 del Decreto Único Tributario 1625 de 2016, que remite a los plazos de los grandes contribuyentes, incluyendo las entidades no contribuyentes que estén en esa categoría.

Las entidades no contribuyentes que no figuren como grandes contribuyentes deben presentar la declaración de ingresos y patrimonio en los plazos previstos en el artículo 1.6.1.13.2.11 del DIU 1525 de 2016, aplicables a personas naturales que declaran renta, sin diligenciar la liquidación del impuesto.

La calificación de grandes contribuyentes afecta la periodicidad y obligaciones en otros impuestos, como el IVA, y determina el plazo para presentar la declaración de ingresos y patrimonio, la cual deben cumplir en las mismas fechas de vencimiento que la declaración de renta para grandes contribuyentes.

4. Obligación del formato 2516 para entidades no contribuyentes de renta

Pregunta: ¿las entidades no contribuyentes del impuesto de renta que sí presentan declaración de ingreso y patrimonio también deben elaborar el formato de conciliación fiscal 2516?

Minuto 21:26

El formato 2516 orientado a la conciliación fiscal es obligatorio únicamente para quienes tributan sobre la renta. Las entidades que, pese a declarar ingresos y patrimonio, no son contribuyentes del impuesto de renta, quedan excluidas de esta obligación según lo dispuesto en la normatividad vigente.

Elementos esenciales

Las entidades no contribuyentes del impuesto sobre la renta que presentan declaración de ingresos y patrimonio, según los artículos 22, 23 del ET, no están obligadas a elaborar ni presentar el formato 2516 de conciliación fiscal, pues este se aplica únicamente a contribuyentes del impuesto de renta, tal como lo establece el artículo 772-1 del ET.

El parágrafo 3 del artículo 1.7.2 del Decreto Único Tributario 1625 de 2016 ratifica que los no contribuyentes no deben presentar el reporte de conciliación fiscal, salvo que estén gravados con el impuesto complementario por alguna actividad específica, en cuyo caso sí podrían estar obligados.

Los sujetos obligados a presentar el formato 2516 son los contribuyentes del impuesto complementario que estén obligados a llevar contabilidad o que voluntariamente la lleven, y que además hayan obtenido ingresos fiscales iguales o superiores a 45.000 UVT durante el año gravable.

Las entidades no contribuyentes que solo presentan declaración de ingresos y patrimonio en el formulario 110 y no liquidan impuesto no están obligadas a elaborar ni conservar el formato 2516, pues este está diseñado exclusivamente para contribuyentes del régimen ordinario o especial, excluyendo también a quienes tributan bajo el régimen simple.

En conclusión, la obligación de elaborar y presentar el formato 2516 recae únicamente en contribuyentes del impuesto de renta con contabilidad formal y con ingresos superiores al umbral establecido, mientras que las entidades no contribuyentes solo deben presentar su declaración de ingresos y patrimonio sin necesidad de conciliación fiscal.

5. Sanción especial por extemporaneidad en declaraciones de ingresos y patrimonio

Pregunta: ¿cómo se calcula la sanción de extemporaneidad en una “declaración de ingresos y patrimonio”?

Minuto 24:26

La sanción por extemporaneidad en la declaración de ingresos y patrimonio se calcula con base en un porcentaje del patrimonio líquido declarado. Este mecanismo especial aplica tanto para presentaciones fuera de plazo como para correcciones posteriores, generando una multa equivalente al 0,5 % del patrimonio líquido, con posibles duplicaciones en ciertos casos.

Puntos de enfoque

La sanción por extemporaneidad en la declaración de ingresos y patrimonio, regulada en el artículo 645 del ET, corresponde a un 0,5 % del patrimonio líquido fiscal declarado. Esta sanción aplica tanto para la presentación tardía como para la corrección realizada después del vencimiento del plazo.

Si la declaración se presenta o corrige después de un emplazamiento previo o auto de inspección tributaria, la sanción del 0,5 % se duplica, aumentando significativamente el costo para el contribuyente.

Esta sanción es específica para la declaración de ingresos y patrimonio, que se diferencia de la declaración de renta común, reflejando la especial atención que la normativa da a la información patrimonial y la importancia de presentarla oportunamente.

Los artículos 22 y 23 del ET establecen la definición de entidades obligadas a presentar esta declaración, mientras que el artículo 599 se relaciona con las sanciones generales y el artículo 645 detalla el porcentaje aplicable, resaltando la importancia de cumplir con esta obligación para evitar multas significativas.

Una de las consecuencias que se derivan de incumplir las fechas señaladas para la presentación de las diferentes obligaciones tributarias es que se deberá pagar la sanción por extemporaneidad.

6. Cálculo de la sanción por inexactitud en declaración de ingresos y patrimonio

Pregunta: ¿cómo se calcula la sanción de inexactitud en una “declaración de ingresos y patrimonio”?

Minuto 27:44

Las sanciones por inexactitud en las declaraciones de ingresos y patrimonio se fundamentan en conductas, como omitir ingresos o reportar costos inexistentes. La normatividad vigente establece que la multa puede equivaler al 15 % o al 20 % de los valores inexactos, dependiendo del tipo de error y la existencia de posibles abusos tributarios.

Áreas de interés

Las entidades no contribuyentes que no presentan declaración de ingresos y patrimonio están definidas en los artículos 22 y 23 del ET, mientras que las que sí presentan esta declaración lo hacen mediante el formulario 110, reportando ingresos, patrimonio, gastos y renta líquida, sin liquidar impuesto.

Se considera sancionable la omisión de ingresos y la inclusión de costos, deducciones o gastos inexistentes o inexactos, por lo que es fundamental que los costos declarados sean reales y deducibles fiscalmente para evitar sanciones.

La sanción por inexactitud para declaraciones de ingresos y patrimonio corresponde al 15 % de los valores inexactos detectados, diferente del 100 % que aplica para otros tipos de declaraciones donde hay saldo a pagar o saldo a favor.

En casos donde la inexactitud derive de gastos o compras realizadas a proveedores ficticios o insolventes, la sanción aumenta al 20 % de los valores inexactos, evidenciando un mayor rigor para conductas consideradas abuso en materia tributaria.

7. Instrucciones para formato 1001 en entidades no contribuyentes de renta

Pregunta: ¿cuál es la instrucción oficial a la hora de hacer el formato 1001 de información exógena tributaria por parte de las entidades no contribuyentes de renta y que sí presentan su declaración anual de ingresos y patrimonio?

Minuto 32:07

Para las entidades no contribuyentes de renta, pero declarantes de ingresos y patrimonio, la elaboración del formato 1001 implica un manejo diferenciado de sus pagos y egresos. La normativa establece que todos los pagos se deben reportar como no deducibles en la exógena, independientemente de su clasificación en la declaración de renta, garantizando así coherencia en la información reportada.

Tópicos relevantes

Las entidades no contribuyentes de renta que presentan declaración anual de ingresos y patrimonio deben usar el formulario 110 para declarar dichos ingresos, patrimonio y los gastos deducibles, conforme a lo establecido en los artículos 22 y 23 del ET. Solo se incluyen los gastos que son fiscalmente deducibles, dejando fuera los no deducibles.

En el formato 1001 de información exógena tributaria estas entidades deben informar el valor total de sus egresos en la columna de pagos no deducibles, según el parágrafo 9 del artículo 20 de la Resolución 000162 de octubre de 2023. Esto implica que, aunque parte de esos gastos hayan sido declarados como deducibles en el formulario 110, en el formato 1001 se deben registrar todos los pagos como no deducibles.

La casilla 53 de la primera página del RUT, con el código de responsabilidad 06, identifica a estas entidades no contribuyentes que sí deben presentar declaración anual de ingresos y patrimonio, delimitando claramente su obligación tributaria.

La Resolución 000162 de 2023 regula la presentación del formato 1001 y establece instrucciones específicas para las entidades no contribuyentes, asegurando uniformidad y claridad en la información reportada, facilitando el control fiscal sobre ingresos y egresos.

Para cumplir correctamente con estas disposiciones es recomendable utilizar herramientas normativas actualizadas, como el normograma de la Dian, que permite acceder fácilmente a la normativa vigente y consultar el instructivo para evitar errores y asegurar el correcto diligenciamiento del formato 1001.

En el siguiente análisis podrás conocer algunos puntos importantes para la declaración de renta AG 2024 de las entidades del régimen tributario especial:

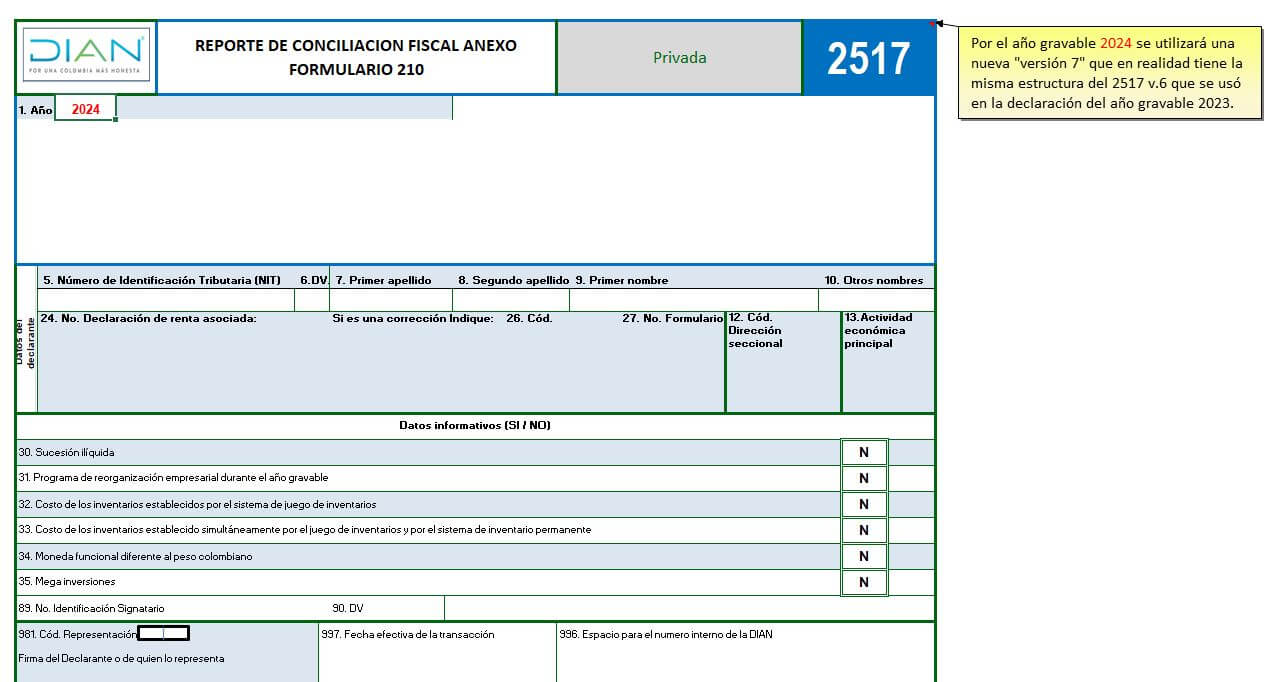

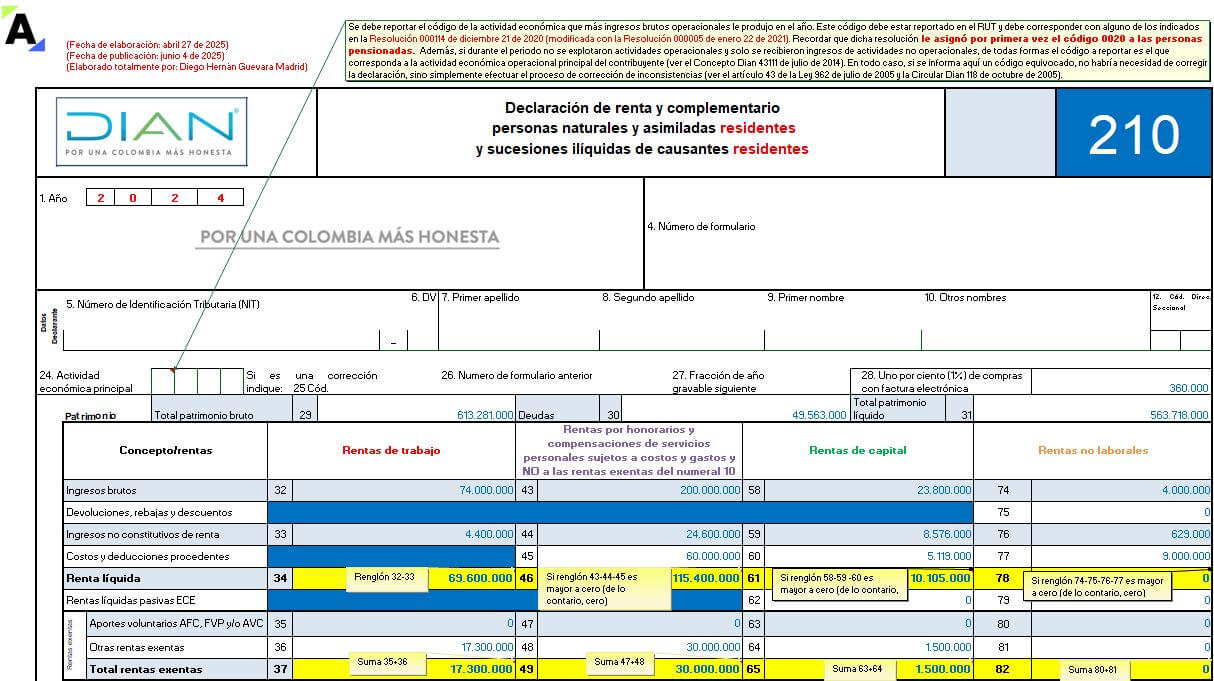

![[Liquidador] Excel del formulario 210 y formato 2517 para la declaración de renta de personas naturales residentes que llevan contabilidad AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Formulario-210-y-2517-AG2024-PN-residente-obligada-a-llevar-contabilidad.jpg)

![[Liquidador] Excel del formulario 210 para la declaración de renta de personas naturales residentes que no llevan contabilidad AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Formulario-210-AG2024-PN-residente-no-obligada-a-llevar-contabilidad.jpg)