En la declaración de renta las personas naturales deben liquidar un anticipo al impuesto de renta por el siguiente período fiscal.

Para la declaración del año gravable 2022, las personas naturales deben tener en cuenta los siguientes detalles respecto al anticipo que liquidarán por el 2023.

El artículo 807 del Estatuto Tributario –ET– señala que los contribuyentes del régimen ordinario que al declarar su impuesto de renta en el formulario 210 generen un valor por concepto de impuesto neto de renta deberán calcular el anticipo a dicho impuesto por el año fiscal siguiente, que en este caso correspondería al del año gravable 2023. Para determinar el anticipo se pueden utilizar dos procedimientos:

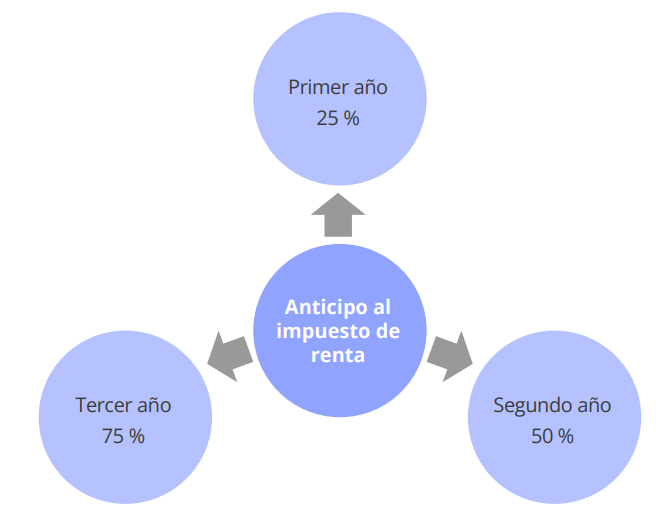

De esta manera, al calcular el anticipo se pueden generar las siguientes tres situaciones:

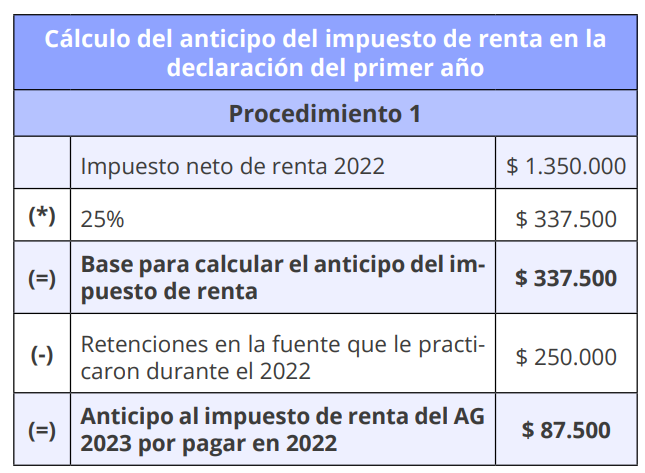

Si se trata de un contribuyente que presenta la declaración por primera vez, la norma señala que el porcentaje aplicable para el cálculo del anticipo es del 25 %; debido a que no cuenta con períodos anteriores, no es posible promediar el impuesto neto de renta, por lo que solo podrá utilizar el procedimiento 1 para determinar el anticipo.

Para ilustrar lo anterior, supongamos que la primera declaración que se va a presentar es la del año gravable 2022. Dicha declaración arrojó como impuesto neto de renta $1.350.000 y tiene retenciones en la fuente que le practicaron por valor de $250.000. De acuerdo con los datos anteriores, el anticipo de renta de este contribuyente será el siguiente:

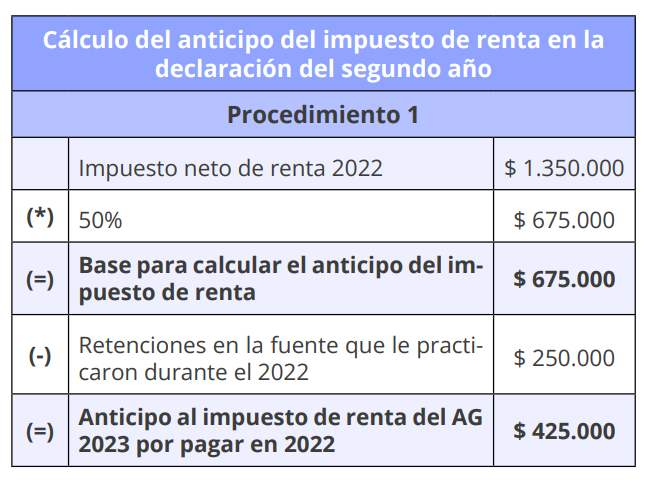

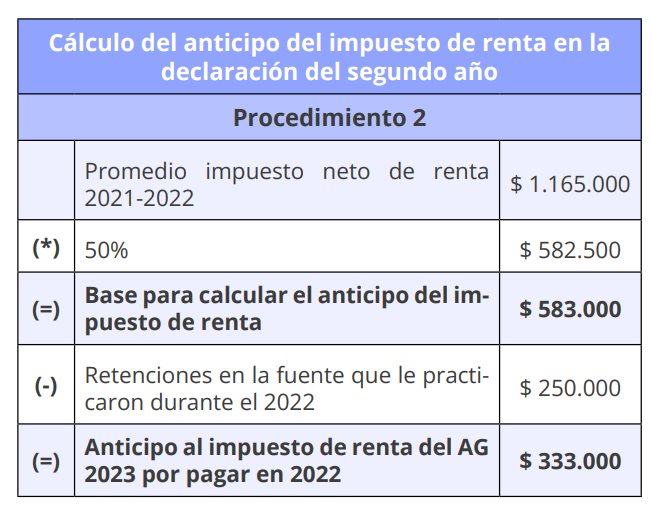

Si el contribuyente presenta la declaración por segunda vez, el porcentaje aplicable para calcular el anticipo del impuesto de renta será del 50 %. Sin embargo, en este caso el contribuyente deberá utilizar los dos procedimientos y escoger el que más le favorezca.

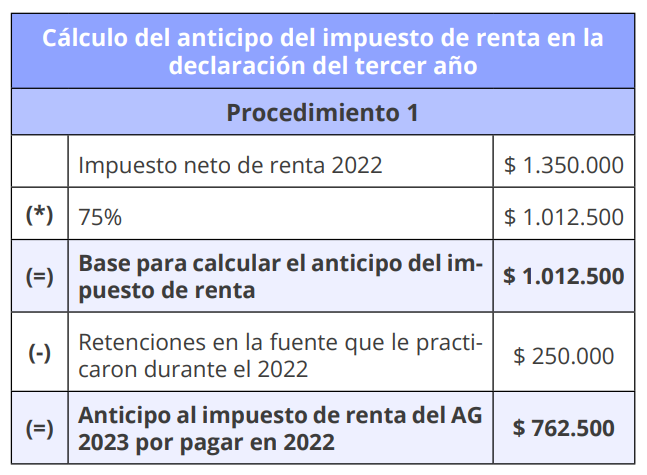

Supongamos que el contribuyente del ejemplo anterior declaró el impuesto de renta por el año gravable 2021 y debe hacerlo nuevamente por el 2022. En las declaraciones generó un impuesto neto de renta de $980.000 y $1.350.000, respectivamente, y le practicaron retenciones en la fuente por $250.000 durante 2022. El contribuyente deberá calcular el anticipo por los dos procedimientos, así:

Por lo anterior, el anticipo del impuesto de renta del año gravable 2022 que deberá pagar el contribuyente será de $333.000.

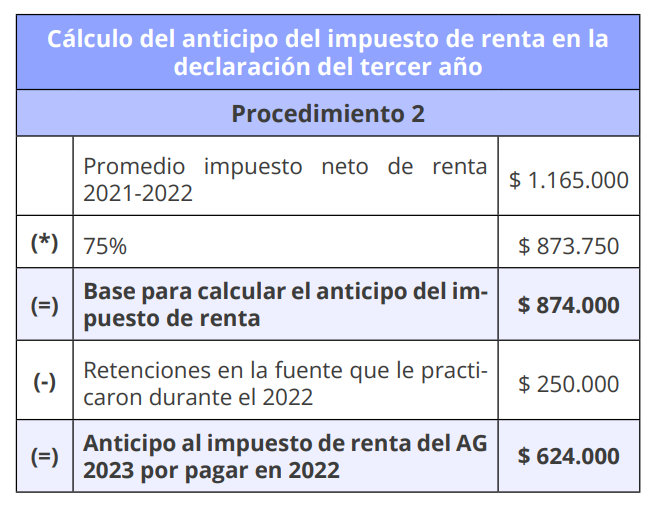

Si se trata de la tercera declaración en adelante, el porcentaje que deberá aplicar para calcular el anticipo será del 75 %. En este caso, al igual que en el anterior, el contribuyente deberá calcular el anticipo por los dos procedimientos y escoger el que más le favorezca. Supongamos que la declaración de renta del año gravable 2022 es la tercera que presenta el contribuyente. Teniendo en cuenta los mismos datos del ejercicio anterior, el cálculo sería el siguiente:

El anticipo de renta en este caso será de $624.000. Si al realizar este cálculo el valor del anticipo es negativo, en el reglón 134 del formulario 210 se deberá registrar un valor de cero.

El artículo 809 del ET señala que, a solicitud del contribuyente, la administración tributaria podrá autorizar, mediante resoluciones de carácter especial, reducciones proporcionales del anticipo del impuesto en los siguientes casos:

En caso de que la solicitud sea resuelta favorablemente, en la resolución se fijará el monto del anticipo a cargo del contribuyente y su forma de pago. No obstante, la sola presentación de la solicitud de reducción, que deberá hacerse acompañada de todas las pruebas necesarias para su resolución, no suspende la obligación de cancelar la totalidad del anticipo. Por tanto, dicha solicitud debe presentarse con tiempo, considerando que la Dian tendrá hasta 2 meses, siguientes a la fecha de presentación, para resolverla.

Sin embargo, si la solicitud no es resuelta dentro de dicho término, el contribuyente podrá aplicar la reducción propuesta, pero el anticipo en ningún caso puede ser inferior al 25 % del impuesto de renta del respectivo año gravable.

Ahora bien, para conocer los requisitos de la solicitud de reducción del anticipo, el contribuyente deberá remitirse a la Circular 0044 de junio 1 de 2009, en la cual la Dian estableció las instrucciones sobre el trámite a seguir respecto de las solicitudes de autorización de reducción de anticipo en casos individuales.

Para conocer detalles respecto a los descuentos tributarios en la declaración de renta de personas naturales, consulta nuestra Cartilla Práctica Paso a paso para la elaboración de la declaración de renta de personas naturales AG 2022. Allí podrás estudiar todos los temas necesarios para el cumplimiento de esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”