Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Leopoldo Fergusson afirma que las exenciones para las empresas son sinónimo de problemas, ya que se transfieren recursos a sectores de forma poco transparente.

Para Daniel Bulla, los beneficios a las empresas no deberían perpetuarse.

Gustavo Cote dice que lo conveniente es reducirlos a su mínima expresión.

El Consejo Privado de Competitividad ‒CPC‒, en su Informe Nacional de Competitividad 2019-2020, señala que en el sistema tributario colombiano se deben racionalizar las exenciones y los regímenes especiales tributarios.

Desde el punto de vista de la entidad, «la proliferación de exenciones y regímenes especiales erosiona el recaudo y es una de las razones detrás de la baja presión tributaria del país».

Además del impacto negativo que estas tienen sobre los ingresos fiscales por concepto de impuestos, la existencia de un elevado número de exenciones hace costosa la administración tributaria, dificulta el control de la evasión y profundiza la inequidad del sistema.

«Las exenciones y los regímenes especiales también son difíciles de eliminar, crean incentivos para la creación de nuevos beneficios tributarios, gozan de una alta discrecionalidad y envían una señal equívoca al mercado sobre la rentabilidad esperada de una determinada actividad», indica el informe.

Por lo anterior, el CPC recomienda hacer una depuración rigurosa de las exenciones y los regímenes especiales en la estructura de los impuestos directos e indirectos en Colombia, para reducir el impacto negativo que tienen sobre el recaudo, la administración tributaria y la asignación eficiente de recursos a través de los mecanismos de mercado.

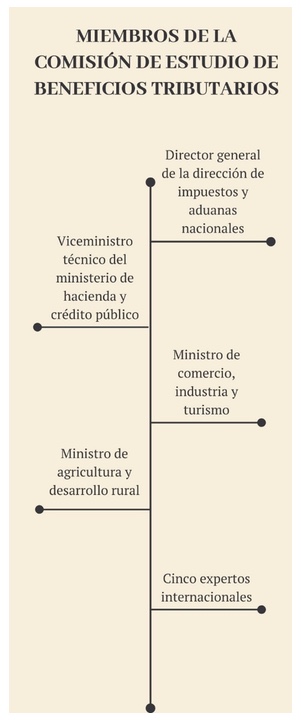

La reforma tributaria o Ley de crecimiento económico revivirá la Comisión de estudios del sistema tributario territorial, contemplada en la Ley 1943 de 2018 y cuyos decretos reglamentarios quedaron en proceso.

A su vez, restablecerá con algunas modificaciones la Comisión de auditoría, denominada “Comisión de estudio de beneficios tributarios”, para el estudio de los beneficios fiscales vigentes en el sistema de contribución nacional.

Este planteamiento responde al objetivo de evaluar su conveniencia y proponer una reforma orientada a mantener los beneficios tributarios eficientes, que permitan la reactivación de la economía y se fundamenten en los principios que rigen el sistema tributario nacional.

Leopoldo Fergusson, profesor de la facultad de economía de la Universidad de los Andes, afirma que las exenciones para las empresas son sinónimo de problemas, porque se transfieren recursos a sectores de una forma poco transparente, y como nunca recibimos ese dinero, no es claro saber cuánto es y a dónde va a parar. “Las exenciones tributarias reducen el recaudo y en un momento donde el Gobierno lo necesita, son un problema”, dice.

Para Daniel Bulla, gerente senior de impuestos de BDO Colombia, es claro que los beneficios a las empresas no deberían perpetuarse, por lo cual es loable crear la comisión para analizar la conveniencia de cada una de estas prerrogativas, así lo afirma en entrevista con Actualícese.

Gustavo Cote, exdirector de la Dian, dice en Actualícese que entre las mayores críticas que tuvo la Ley de crecimiento económico, así como la Ley de financiamiento fue incorporar beneficios excesivos en el impuesto de renta, como los que se otorgan a las megainversiones y al sector hotelero.

«Vale recordar que en 2010 fueron expedidos incentivos tributarios bajo la Ley de formalización y generación de empleo –Ley 1429 de 2010–, y para esta también se alegó que buscaba inducir el empleo, entre otras personas, de los menores de 28 años», recuerda Cote.

El exdirector de la Dian se pregunta: ¿cuál fue el efecto real en la generación de empleo de dicha ley, en dónde están los estudios de la Dian y del Ministerio de Hacienda sobre sus resultados?

«La percepción generalizada fue que se prestó para que algunas sociedades, aparentemente sometidas a dichas normas, jugaran de manera descarada con ellas para ahorrarse impuestos de renta y sin aportar en nada a mejorar la variable que se pretendía estimular», critica.

Para él, los tratamientos preferenciales originan espacios para la elusión y la evasión tributaria. Lo conveniente es reducirlos a su mínima expresión.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”