Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La factura electrónica es una realidad a la cual los sujetos obligados en Colombia tuvieron que adaptarse desde el año 2020, so pena de incurrir en ciertas implicaciones fiscales y sancionatorias cuando se incumple este requerimiento.

Conoce aquí los detalles más importantes.

La factura electrónica es la evolución de la factura tradicional, y para efectos legales tiene la misma validez que el papel. Sin embargo, se genera, valida, expide, recibe, rechaza y conserva electrónicamente, lo que representa mayores ventajas. Por ende, tributariamente es un soporte de transacciones de venta de bienes y/o servicios.

A continuación, te presentamos los aspectos más importantes sobre la facturación electrónica:

La facturación concede ciertos beneficios, entre los que se destacan los siguientes:

Nota: la factura electrónica de venta con validación previa a su expedición, en lo sucesivo factura electrónica de venta, hace parte de los sistemas de facturación que soporta operaciones de venta de bienes y/o prestación de servicios de conformidad con lo previsto en el artículo 616-1 del ET. Operativamente se genera a través de sistemas computacionales y/o soluciones informáticas que permiten el cumplimiento de los requisitos, características, condiciones, términos y mecanismos técnicos y tecnológicos que establezca la Dian; además, ha sido validada por esta entidad previamente a su expedición al adquiriente (ver el numeral 6 del artículo 1.6.1.4.1 del DUT 1625 de 2016, sustituido por el Decreto 358 de 2020).

De acuerdo con el artículo 615 del ET y los artículos 6 y 8 de la Resolución 000042 de 2020, se encuentran obligados a expedir factura electrónica con validación previa, por todas y cada una de las operaciones realizadas, los sujetos señalados en el artículo 1.6.1.4.2 del DUT 1625 de 2016; entre los que figuran:

De acuerdo con el artículo 615 del ET, en materia tributaria todas las personas o entidades que tengan la calidad de comerciantes, ejerzan profesiones liberales o presten servicios inherentes a estas, o quienes enajenen bienes producto de la actividad agrícola o ganadera, deberán expedir factura o documento equivalente y su copia por cada una de las operaciones realizadas, independientemente de su calidad de contribuyentes de impuestos administrados por la Dian.

En este orden de ideas, a través del Concepto 159 de febrero 11 de 2020 la Dian concluyó que la expedición de la factura de venta o documento equivalente constituye una obligación fiscal sin importar la naturaleza jurídica de la entidad, su calidad de contribuyente o la clase de contrato que se indique.

El deber legal de facturar se cumple al momento de la entrega del documento original al comprador o adquiriente, dado que se respaldan los costos, gastos o impuestos descontables, de conformidad con el artículo 771-2 del ET.

Los obligados a facturar electrónicamente podrán implementar la facturación electrónica mediante cualquiera de las siguientes tres opciones:

1. Solución gratuita: consiste en un servicio gratuito dispuesto por la Dian para que los facturadores efectúen la generación, transmisión, validación, expedición y recepción de la factura electrónica, así como las notas débito, crédito y demás documentos electrónicos derivados de ella.

2. A nombre propio: se realiza a través de un desarrollo informático a la medida que podrá ser ejecutado con la ayuda de un equipo de personal técnico, siguiendo las orientaciones de las normas expedidas por la Dian. Otra forma por la cual puede cumplirse esta obligación es mediante un software contable que pueda conectarse con la Dian.

3. Proveedor tecnológico: se efectúa recurriendo al apoyo de personas jurídicas habilitadas por la Dian para actuar como proveedores tecnológicos autorizados para prestar los servicios relacionados con la facturación electrónica.

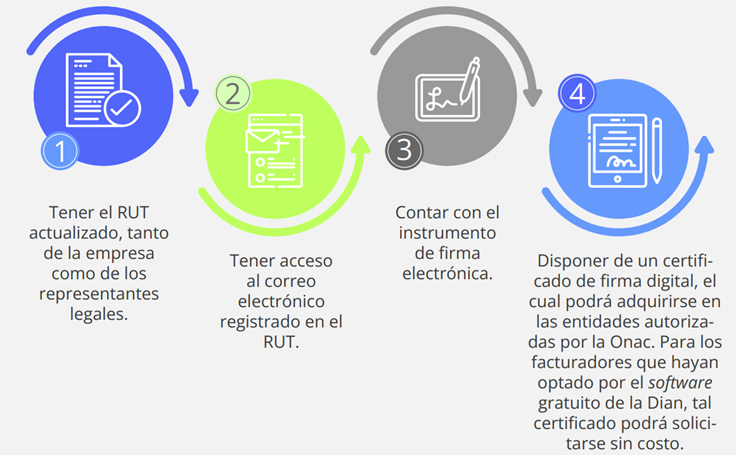

Requisitos previos para facturar electrónicamente

Antes de iniciar el proceso de facturar electrónicamente es importante:

Para profundizar en aspectos relacionados con el sistema de facturación electrónica, te invitamos a consultar nuestra Cartilla Práctica Sistema de facturación electrónica.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder haciendo clic en el botón.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”