Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La estructura del sistema tributario nacional muestra que el recaudo se apoya más en el sector productivo que en las personas naturales.

Las exenciones y los beneficios son responsables de la complejidad del sistema y las elevadas tasas nominales de renta empresarial.

Más al respecto a continuación.

Según el artículo 363 de la Constitución Política, el sistema tributario colombiano se basa en tres principios básicos: equidad, eficiencia y progresividad.

La equidad hace referencia a la contribución que deben realizar los sujetos al Estado en virtud de su capacidad de pago; la eficiencia, al diseño óptimo del impuesto mismo y en la manera como este se recauda, y la progresividad indica la proporcionalidad de la carga de los individuos según su capacidad contributiva.

De igual forma, es importante lograr niveles de recaudo que logren soportar las necesidades fiscales, dadas las demás variables de la economía.

El Consejo Privado de Competitividad –CPC–, en su Informe Nacional de Competitividad 2023-2023, capítulo “Sistema tributario”, indica que al analizar la relación del nivel de recaudo contra el ingreso per cápita, Colombia aparece por debajo de la media que esta relación tiene en otros países.

Por el contrario, el nivel de gasto público muestra que el país tiene una media superior. «La tendencia conjunta a tener menores ingresos que países de nivel similar de ingreso y desarrollo y, en cambio, mayores gastos, revela que, además de otros factores, el sistema tiene un reto inicial de recaudo», analiza la entidad.

En la búsqueda de un mejor sistema tributario y de un mayor recaudo, se han realizado un importante número de reformas. Desde 1990 se cuentan 21 reformas tributarias que han modificado el Estatuto Tributario, es decir, en promedio una cada 18 meses.

Entre los cambios, se destaca, por ejemplo, que en los últimos diez años se ha ajustado cuatro veces la tarifa general del impuesto de renta. Al margen de las motivaciones, todas ellas válidas, esta volatilidad genera incertidumbre e inseguridad jurídica a las inversiones que se realizan en el país y revela la inestabilidad de los equilibrios que se han construido.

A pesar de los cambios, todavía la estructura del sistema tributario colombiano presenta múltiples problemas. Por ejemplo, una de las críticas reiterativas tiene que ver con la forma en la que se distribuyen las cargas entre los diferentes actores de la economía.

En 2020 el impuesto a las personas naturales en Colombia tenía un peso del 6,9 %, frente a un 24 % promedio en la Ocde, mientras que el del IVA era de 41,4 %, frente a un 32,1 % en la Ocde.

Finalmente, como una fuente de mucha preocupación, el impuesto a las personas jurídicas en Colombia alcanza un 24,5 %, frente a un 9,2 % en la Ocde. Según el documento del CPC:

El contraste con otras economías revela que la estructura de recaudo en Colombia se apoya más en el sector productivo que en las personas naturales, afectando los incentivos para crecer, invertir y generar empleo.

Para este mismo año, los ingresos de personas naturales ascendieron a 1,3 % del PIB, es decir, 6,2 veces menos que el promedio de la Ocde (8,0 % del PIB).

Lo anterior también se explica porque actualmente solo 3,4 millones de personas declaran renta cada año, mientras que cerca de 1,6 millones efectivamente se ven obligadas a pagar el impuesto, cifra que es muy baja si se tiene en cuenta que en el país hay cerca de 22 millones de personas ocupadas.

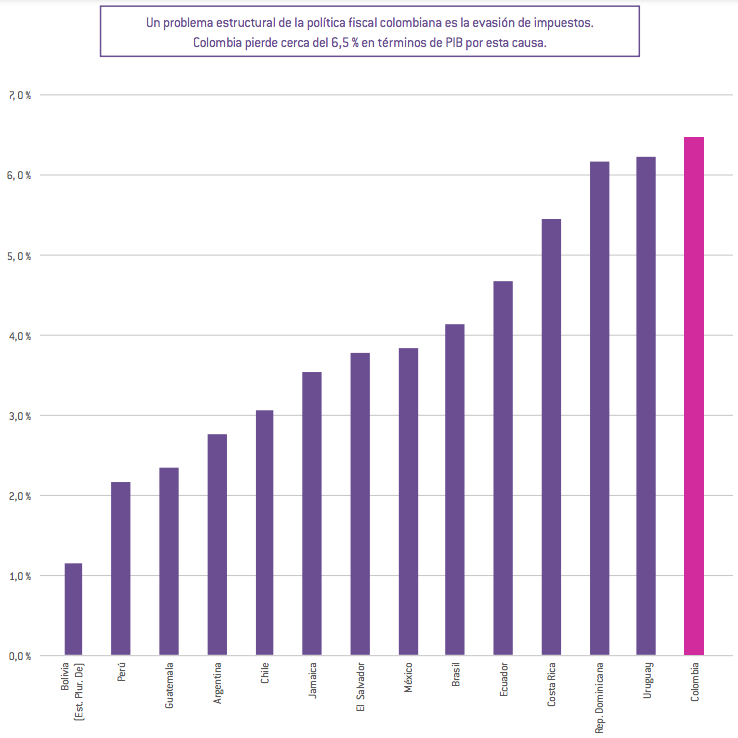

Por otra parte, el recaudo refleja una baja productividad del sistema, originada en la sumatoria de exenciones, beneficios tributarios y una elevada tendencia a la evasión y elusión de los impuestos.

En el 2021 las exenciones tributarias llegaron a 92,2 billones de pesos (7,8 % del PIB), según cifras del Ministerio de Hacienda. Los beneficios que explican esta cifra tienen que ver con el IVA (cuyo reporte equivale a 68,4 billones de pesos anuales) y al impuesto de renta (cuya cifra alcanza los 23 billones de pesos).

Las exenciones y los beneficios son responsables, en buena medida, de la complejidad del sistema tributario, la heterogeneidad de las tasas efectivas de tributación y las elevadas tasas nominales de renta empresarial que compensan las tasas bajas aplicadas a tantas empresas que no deben cumplir con las reglas generales.

Evidentemente, también generan el bajo recaudo. Colombia presenta el mayor recaudo perdido en comparación con trece economías pares que fueron consideradas por parte de la Comisión de Expertos en Beneficios Tributarios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”