Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El reconocimiento y medición de los ingresos de una organización son fundamentales para la determinación de los resultados de la compañía. En este sentido, la NIIF 15 mejora la metodología existente para el reconocimiento de dicho elemento. A continuación, se explica este par de procesos.

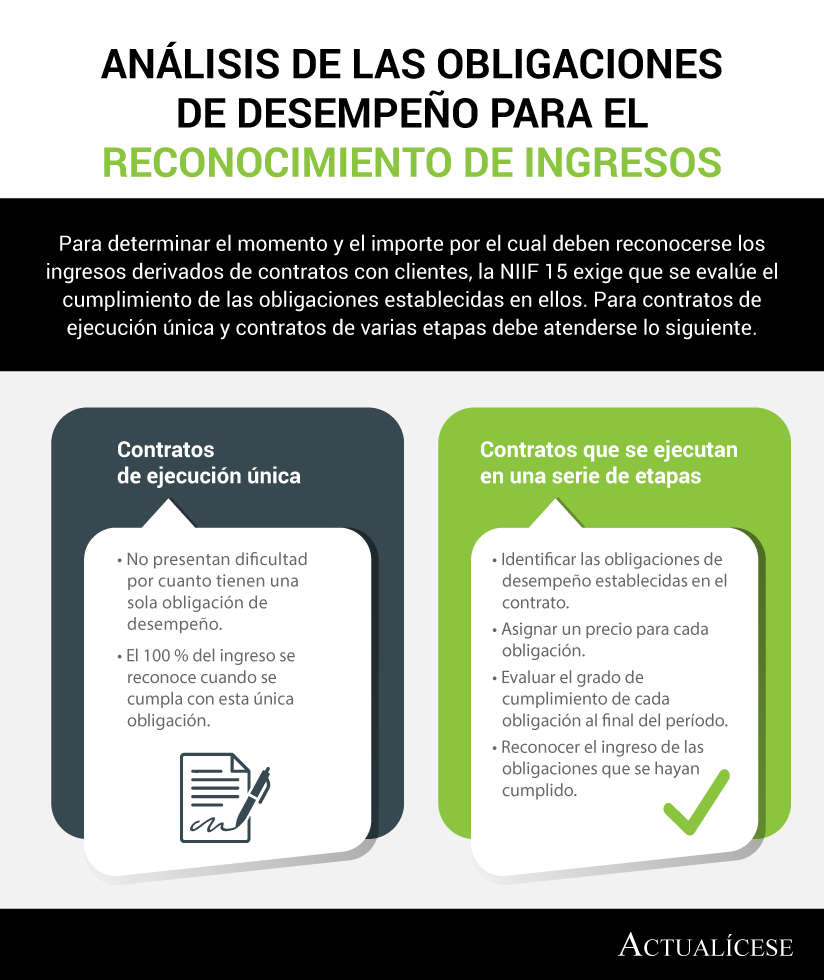

Para determinar el momento y el importe por el cual deben reconocerse los ingresos derivados de contratos con clientes, la NIIF 15 exige que se evalúe el cumplimiento de las obligaciones establecidas en ellos. Para contratos de ejecución única y contratos de varias etapas debe atenderse lo siguiente.

Los ingresos representan el producto del esfuerzo de todos los miembros de una organización. El reconocimiento y medición de esta partida es fundamental para la determinación de los resultados y, en este sentido, la NIIF 15 mejora la metodología existente para el reconocimiento de dicho elemento.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”