Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

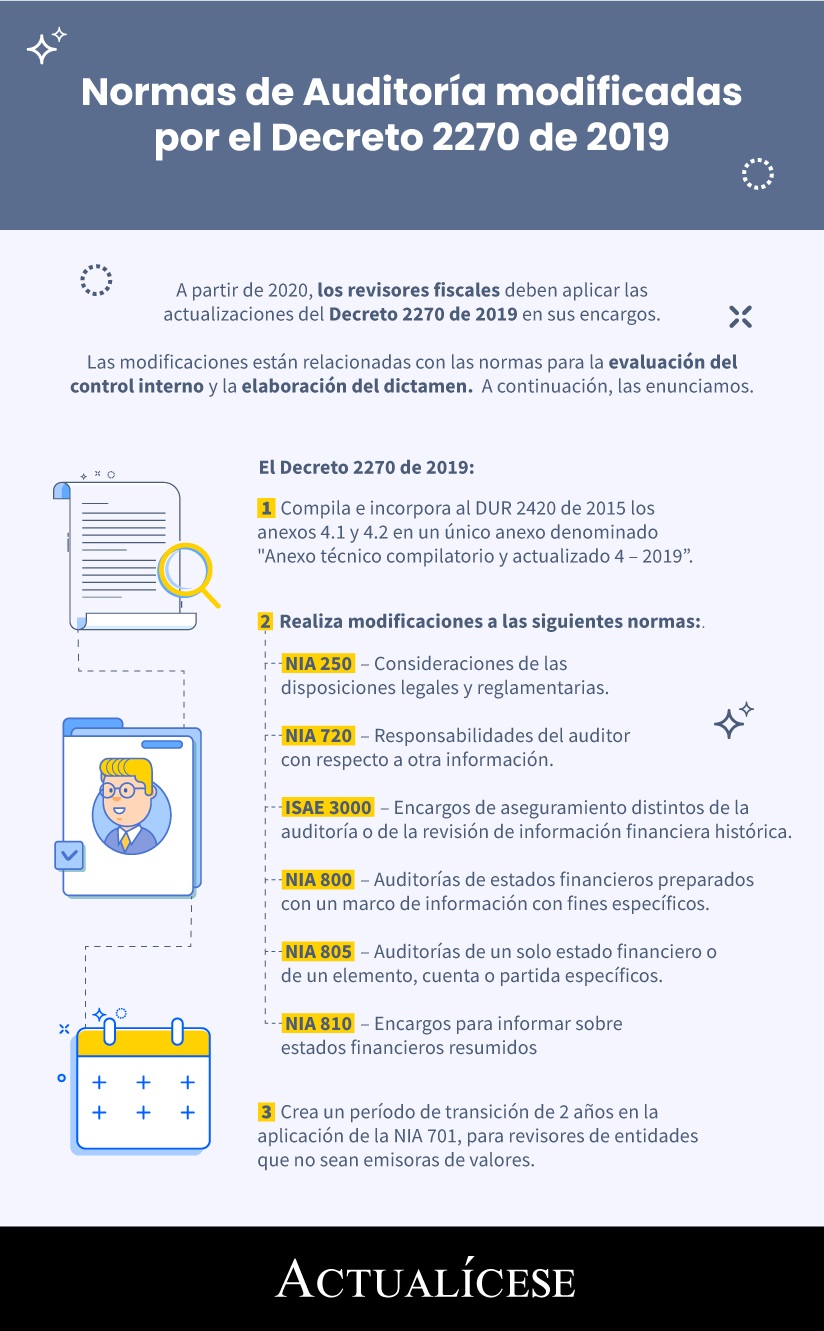

A partir de 2020, los revisores fiscales deben aplicar las actualizaciones del Decreto 2270 de 2019 en sus encargos.

Las modificaciones están relacionadas con las normas para la evaluación del control interno y la elaboración del dictamen. A continuación, las enunciamos.

Las ISAE son las normas que deben aplicar los revisores fiscales de entidades grandes para la revisión del control interno.

El Decreto 2270 de 2019 efectuó cambios en la ISAE 3000 y en otras NAI. Dichos cambios empiezan a aplicar en el 2020. En este editorial analizamos los principales.

La NIA 800 establece cada uno de los lineamientos sobre los cuales el auditor deberá estructurar su trabajo de auditoría cuando este conlleve el cumplimiento de propósitos especiales, razón por la cual su naturaleza, oportunidad y alcance variará dependiendo de las circunstancias.

Establecer normas y proporcionar lineamientos en conexión con los compromisos de auditoría con propósito especial, incluyendo estados financieros preparados de acuerdo con una base integral de contabilización distinta de Normas Internacionales de Contabilidad o normas nacionales, cuentas específicas, elementos de cuentas, o partidas en un estado financiero (de aquí en adelante citados como dictámenes sobre un componente de los estados financieros); cumplimiento con convenios contractuales, y estados financieros resumidos.

La naturaleza, oportunidad, y alcance del trabajo que va a ser desarrollado en un trabajo de auditoría con propósito especial variará dependiendo de las circunstancias. Antes de emprender un trabajo de auditoría con propósito especial, el auditor deberá asegurarse de que hay acuerdo con el cliente sobre la naturaleza exacta del trabajo y la forma y contenido del dictamen que será emitid

El auditor debe tener en cuenta las consideraciones especiales contenidas en las Normas Internacionales, con relación a la auditoría realizada a los estados financieros preparados con un propósito especial. Las mismas son importantes durante la planeación y ejecución de la auditoria y, posteriormente, en la formación de la opinión del profesional y en la elaboración del informe final. En este vídeo, el doctor Luis Raúl Uribe explica cuáles son estas consideraciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”