Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las sociedades que se alcanzaron a acoger a los beneficios de la Ley 1429 de 2010 podrán presentar su declaración de renta del año gravable 2016 liquidando incluso un impuesto de renta con tarifa del 0%. Sin embargo, a la hora de liquidar el “anticipo a la sobretasa del año 2017”, no tienen ningún tipo de progresividad y dicho anticipo sí lo tendrán que liquidar de forma plena. Eso mismo sucederá durante los años 2017 y 2018 con las nuevas sociedades que se instalen en las ZOMAC.

La semana pasada, mientras estuvimos haciendo ejercicios de simulación en la plataforma MUISCA de la DIAN, utilizamos el caso de una sociedad que por el año gravable 2016 sí puede usar en su formulario 110 los beneficios de la Ley 1429 de 2010 (pequeñas empresas).

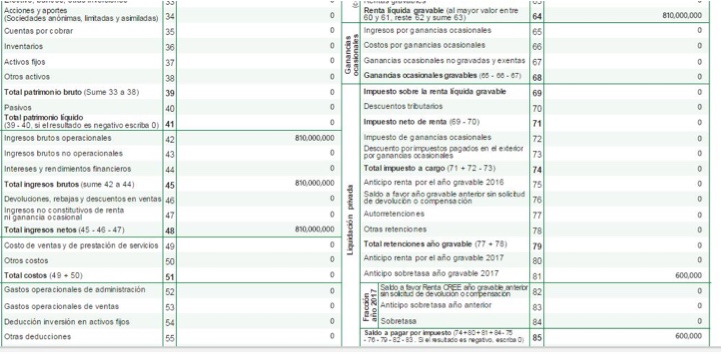

Al respecto, sucedió que, luego de haberle confirmado al MUISCA que la sociedad tenía los beneficios de la Ley 1429, le diligenciamos en el renglón 64 una renta líquida gravable de $810.000.000 y el MUISCA nos permitió editar manualmente el renglón 69 (impuesto de renta) colocándole un valor de cero pesos (pues se trataba de una sociedad que se creó durante el año gravable 2016).

Sin embargo, el MUISCA liquidó automáticamente, en el renglón 81, un valor de $600.000 por concepto de “anticipo a la sobretasa del año 2017” (sobretasa que se encuentra contemplada en el parágrafo transitorio 2 del artículo 240 del ET luego de ser modificado con el artículo 100 de la Ley 1819 de 2016) y dicho valor no se podía modificar manualmente (ver captura de pantalla)

De acuerdo con lo anterior, se puede concluir que aunque las sociedades que se alcanzaron a acoger a los beneficios de la Ley 1429 de 2010 sí puedan liquidar su impuesto básico de renta y de ganancia ocasional con las tarifas progresivas que hasta el 2016 les daba el artículo 4 de dicha ley (y luego con las nuevas tarifas progresivas especiales que a partir del año gravable 2017 y hasta completar sus primeros 5 años les concede el parágrafo 5 del artículo 240 del ET), lo que va a suceder es que dichas sociedades no se podrán librar de calcular en forma plena (es decir, sin ningún tipo de progresividades) el valor de la nueva sobretasa y sus anticipos.

Dicha sobretasa, y de acuerdo con el Concepto DIAN 339 de abril 6 de 2017, solo tendrá en cuenta la renta líquida gravable (no la Ganancia ocasional gravable). De esa forma, si en el año gravable 2016 se forma una renta líquida gravable superior a $800.000.000, entonces, sobre la parte que exceda los primeros $800.000.000, se deberá liquidar el “anticipo a la sobretasa del año 2017” con una tarifa del 6%. Y lo mismo sucederá en las declaraciones de los años gravables 2017 y 2018, en los cuales se liquidará la respectiva sobretasa (con tarifas del 6% o del 4%, respectivamente), al igual que el “anticipo a la sobretasa del año gravable siguiente” (Nota: en la declaración del año gravable 2018 no habría “anticipo a la sobretasa del año 2019” pues en dicho año 2019 ya no se calcularía sobretasa).

Por otra parte, y pensando en las nuevas sociedades que se vayan a constituir en cualquiera de los casi 300 municipios que compondrán las ZOMAC (Zonas más afectadas por el conflicto; ver artículos 235 a 237 de la Ley 1819), lo que sucederá también es que dichas entidades, si califican como micro y pequeñas empresas, podrán liquidar su impuesto básico de renta y de ganancia ocasional de los años 2017 a 2021 con una tarifa de 0%. Sin embargo, si en las declaraciones de los años gravables 2017 y 2018 llegan a declarar rentas líquidas gravables superiores a los $800.000.000, entonces no se librarían de liquidar por lo menos la ya mencionada sobretasa y sus respectivos anticipos pues el beneficio que se les concedió en la Ley 1819 (de tributar con tarifas reducidas progresivas) solo les cobija el cálculo de su impuesto básico de renta y de ganancia ocasional pero no se extiende al cálculo de la sobretasa ni sus anticipos

Es claro que la forma en que el Congreso aprobó el cálculo de la nueva sobretasa y sus anticipos durante los años gravables 2017 y 2018 (ligándola siempre a lo que diga el renglón de “Renta líquida gravable” y no a lo que diga el renglón de “impuesto neto de renta”), va a provocar que en los años gravables 2017 y 2018 existan sociedades instaladas en las ZOMAC para las cuales no existirá “impuesto neto de renta a cargo”, pero sí podría existir “sobretasa al impuesto de renta” y hasta “anticipo a la sobretasa del año siguiente”. Lo anterior, de seguro que podría afectar los planes de tributación de las sociedades que se piensan instalar en dichas zonas.

Además, y tal como lo destacamos en un editorial de marzo 29 de 2017, las sociedades que se instalen en las ZOMAC enfrentarán de forma adicional el problema de que durante sus primeros años, a pesar de que puedan tributar con tarifas del 0%, sus clientes les deberán practicar retenciones a título de renta, e incluso, dichas sociedades hasta deberán practicarse adicionalmente la nueva autorretención a título de renta del Decreto 2201 de diciembre 30 de 2016 (pues la Ley 1819 tampoco las exoneró de dichas retenciones o autorretenciones).

En esos casos, es claro que todos esos valores por retenciones y autorretenciones se les convertirían al final del año en grandes saldos a favor; por tal motivo, es posible pensar que el Ministerio de Hacienda terminará expidiendo algún decreto reglamentario para exonerarlas de las retenciones y autorretenciones al menos durante los años en que van a tributar con tarifa del 0%.

Así mismo, y como también lo destacamos en el mismo editorial antes reseñado, las sociedades que se instalen en las ZOMAC resultarán enormemente beneficiadas con el hecho de que podrán tributar con tarifa del 0% en sus primeros años (caso de las que califiquen como micro y pequeñas empresas), pero al mismo tiempo también podrán acceder al beneficio del artículo 114-1 del ET (creado con el artículo 65 de la Ley 1819 de 2016) consistente en no liquidar los aportes al SENA, ICBF y EPS sobre la parte salarial de sus trabajadores que mensualmente devenguen menos de 10 salarios mínimos (ese beneficio excesivo no se le concedió a las sociedades acogidas a la Ley 1429 de 2010, las cuales, entre los años gravables 2013 y 2016, tenían exoneración de aportes y tributaban con el 9% en las declaraciones del CREE).

Por tanto, habría que esperar también para ver cómo soluciona el Ministerio de Hacienda ese beneficio excesivo al que terminarían accediendo las nuevas sociedades que se instalen en las ZOMAC. Lo más seguro es que se va a necesitar de otra reforma tributaria para corregir dicho exceso de beneficios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”