Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En este editorial podrás conocer en qué consiste la depreciación por componentes de activos clasificados en propiedades, planta y equipo, además de otros aspectos generales acerca de este mecanismo de reconocimiento del desgaste.

La depreciación es un mecanismo contable que reconoce el desgaste por uso que sufre un activo a lo largo de su vida útil, puede realizarse no solo al activo como tal, sino también a cada uno o algunos de sus componentes.

La depreciación es un mecanismo contable que reconoce el desgaste por uso que sufre un activo a lo largo de su vida útil, puede realizarse no solo al activo como tal, sino también a cada uno o algunos de sus componentes.

En el caso de algunas propiedades, planta y equipo con ciertas cantidades de componentes que se logren identificar, la depreciación por componentes debe hacer referencia al reconocimiento del desgaste de los componentes de forma separada, los cuales son, por lo general, los de mayor valor o importancia.

Una entidad deberá tener en cuenta si la depreciación de componentes aporta información relevante a la entidad o si, por el contrario, no tiene ningún efecto realizar la distinción.

La decisión de realizar la separación por componentes de un activo que se verá reflejada en el gasto de la depreciación no requiere de conceptos técnicos para que los desarrolle un especialista, es decir, la dirección de una entidad estaría en la capacidad de realizar esta separación. No obstante, es importante que la dirección cuente con los elementos suficientes para justificar su decisión.

La depreciación por componentes es común en el caso de maquinaria de gran valor; en estos casos, la entidad deberá considerar cuáles de los componentes del activo son de mayor valor y si tienen una vida útil significativamente distinta de la del activo.

Una vez definido lo anterior, la propiedad, planta o equipo creará una cuenta por cada componente considerado y otra que considere los componentes restantes de forma agrupada.

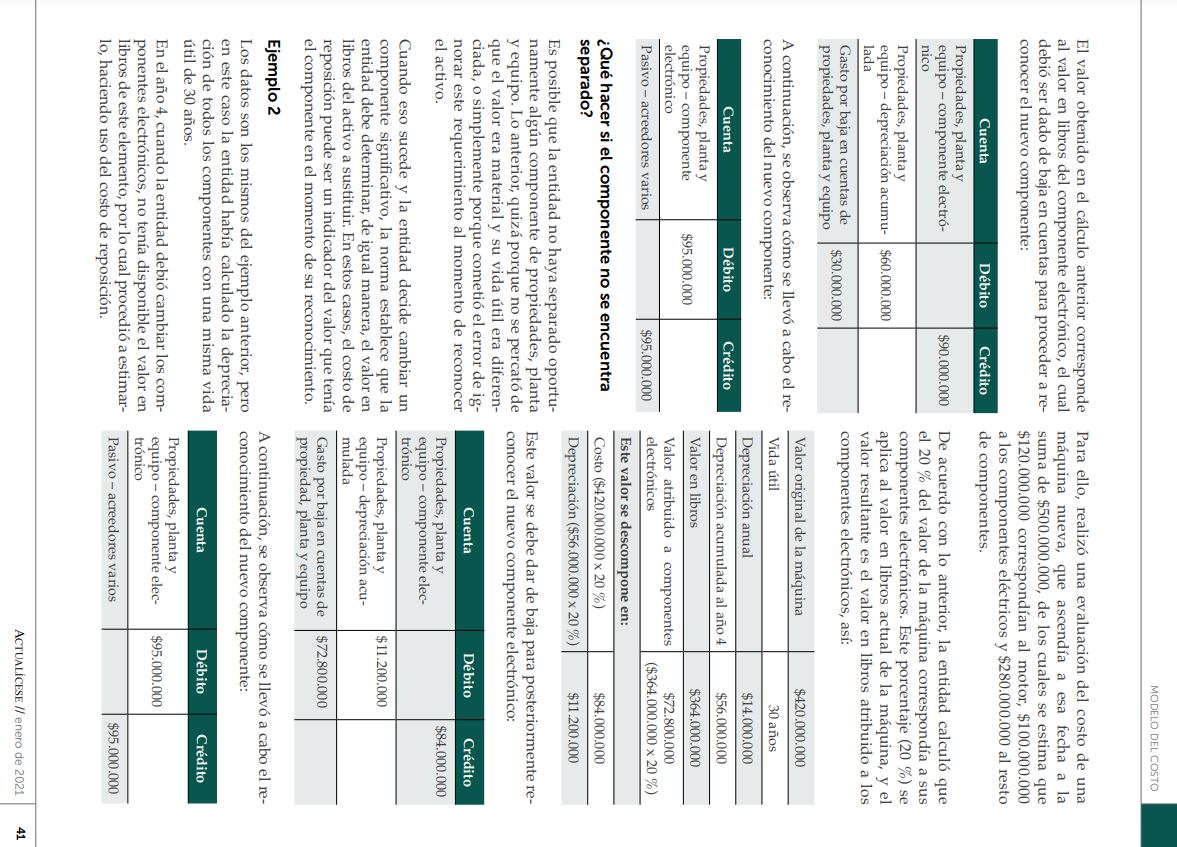

Teniendo en cuenta que la vida útil de los componentes a depreciar de forma individual se debió considerar significativamente distinta a la del activo, es posible que en el desarrollo de las actividades alguno de los componentes deba ser reemplazado. En estos casos, la entidad dará de baja la cuenta correspondiente al componente, la cual será ajustada de acuerdo con la nueva vida útil del activo y su valor depreciable.

Si eres suscriptor Actualícese y deseas estudiar en profundidad la información relacionada con las propiedades, planta y equipo, como lo correspondiente a su reconocimiento, normativa o contabilización, no dejes de consultar nuestra Cartilla Práctica Reconocimiento y medición de propiedad, planta y equipo.

¡Eso no es todo!

Si quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, ingresa ahora a la zona de Publicaciones Actualícese.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”