Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

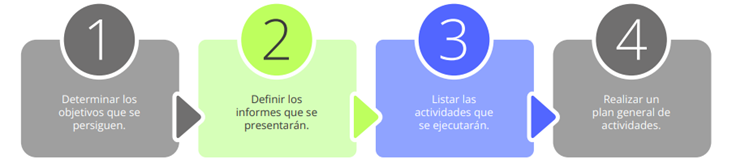

La revisoría fiscal en las pymes requiere una adecuada planeación que contemple: determinación de los objetivos, definición de informes, listar las actividades que se ejecutarán y realizar un plan general de actividades.

Presentamos 4 pasos para organizar y dirigir con eficiencia este trabajo.

Un eficiente trabajo de revisoría fiscal en las pymes requiere dedicar el tiempo suficiente a la planeación del encargo, dado que este no debe limitarse a la vigilancia de los estados financieros y las declaraciones fiscales.

Teniendo en cuenta la importancia que subyace en la labor del contador público en calidad de revisor fiscal en el ámbito público y privado, son varios los aspectos que debe considerar para realizar la planeación de sus actividades; por ejemplo, los objetivos del trabajo, las funciones que le atañen al revisor fiscal y su ciclo de actividades.

A continuación, se presentan cuatro pasos para organizar y dirigir con eficiencia este trabajo.

Veamos más detalles:

El revisor fiscal deberá tener en cuenta los objetivos que pretende cumplir en la planificación del trabajo:

Los informes que debe presentar el revisor fiscal deben incluirse en la planeación del trabajo. Entre los informes obligatorios tenemos:

La planeación del trabajo del revisor fiscal permite prestar adecuada atención en las áreas importantes, identificar y resolver oportunamente problemas potenciales, organizar y dirigir con eficiencia el trabajo, y seleccionar el equipo de trabajo adecuado.

A cada integrante del equipo se le deben asignar las labores según su competencia ante los riesgos previstos.

Actividades | Descripción de actividades |

|---|---|

|

Previas a la iniciación |

Conocimiento preliminar de la empresa. |

|

Presentación de propuesta de servicios. | |

|

Conocimiento detallado de la empresa. | |

|

Evaluación inicial del control interno. | |

|

Plan de actividades mensuales. | |

|

Cronograma mensualizado de actividades para un año. | |

|

Durante la ejecución del trabajo |

Elaborar programas de trabajo. |

|

Definir los procedimientos que se aplicarán. | |

|

Determinar los formatos que se usarán. | |

|

Aplicar los procedimientos. | |

|

Informar sobre irregularidades y otros. |

Con el propósito de organizar y dirigir el trabajo del revisor fiscal, debe llevarse a cabo un plan general de actividades. En este documento se listan todas las actividades a ejecutar según las funciones del revisor fiscal, los objetivos previstos y las actividades listadas en los puntos anteriores. Adicionalmente, deberá incluirse la periodicidad en que se efectuará la actividad y el mes de su realización.

De esta forma, a manera de ejemplo, el Dr. Sastoque, contador público y coautor de los libros Iniciación a las NIIF y Valor agregado de la revisoría fiscal, recomienda que el documento contenga los siguientes elementos:

Objetivo | Actividad | Periodicidad | Mes de realización |

|---|---|---|---|

|

Conocer la entidad y su entorno |

Visita a las diferentes áreas de la entidad |

Anual |

Abril de 2023 |

|

Verificar asuntos generales |

Verificar existencia y cumplimiento de normas legales aplicables a la empresa |

Semestral |

Abril y octubre de 2023 |

|

Verificar cumplimiento de estatutos |

Semestral |

Abril y octubre de 2023 | |

|

Revisar libros de actas |

Trimestral |

Abril, julio, octubre de 2023 y enero de 2024 | |

|

Verificar los sistemas de información |

Observar el funcionamiento del software contable |

Semestral |

Mayo y noviembre de 2023 |

|

Verificar la legalidad del software |

Semestral |

Mayo y noviembre de 2023 | |

|

Verificar la contabilidad y los estados financieros |

Revisar las políticas contables |

Anual |

Mayo de 2023 |

|

Revisar los libros auxiliares y principales |

Mensual |

Cada mes | |

|

Verificar las conciliaciones bancarias |

Trimestral |

Junio, septiembre y diciembre de 2023 |

Conoce en profundidad los aspectos esenciales, requerimientos y normativa vigente para ejercer de manera correcta la revisoría fiscal en Colombia por medio de nuestra Cartilla Práctica Ejercicio profesional de la revisoría fiscal.

Además, descubre las respuestas a preguntas frecuentes sobre la revisoría fiscal y accede a herramientas diseñadas para facilitar las labores de este profesional.

¡No te la pierdas!

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí

Material relacionado:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”