Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El contador público muchas veces se ve envuelto en situaciones en las que sus clientes buscan influir en el resultado de su trabajo para pagar menos impuestos o presentar más utilidades. ¿Qué camino le queda a un contador que se encuentre en esta situación? En este editorial abordamos el problema.

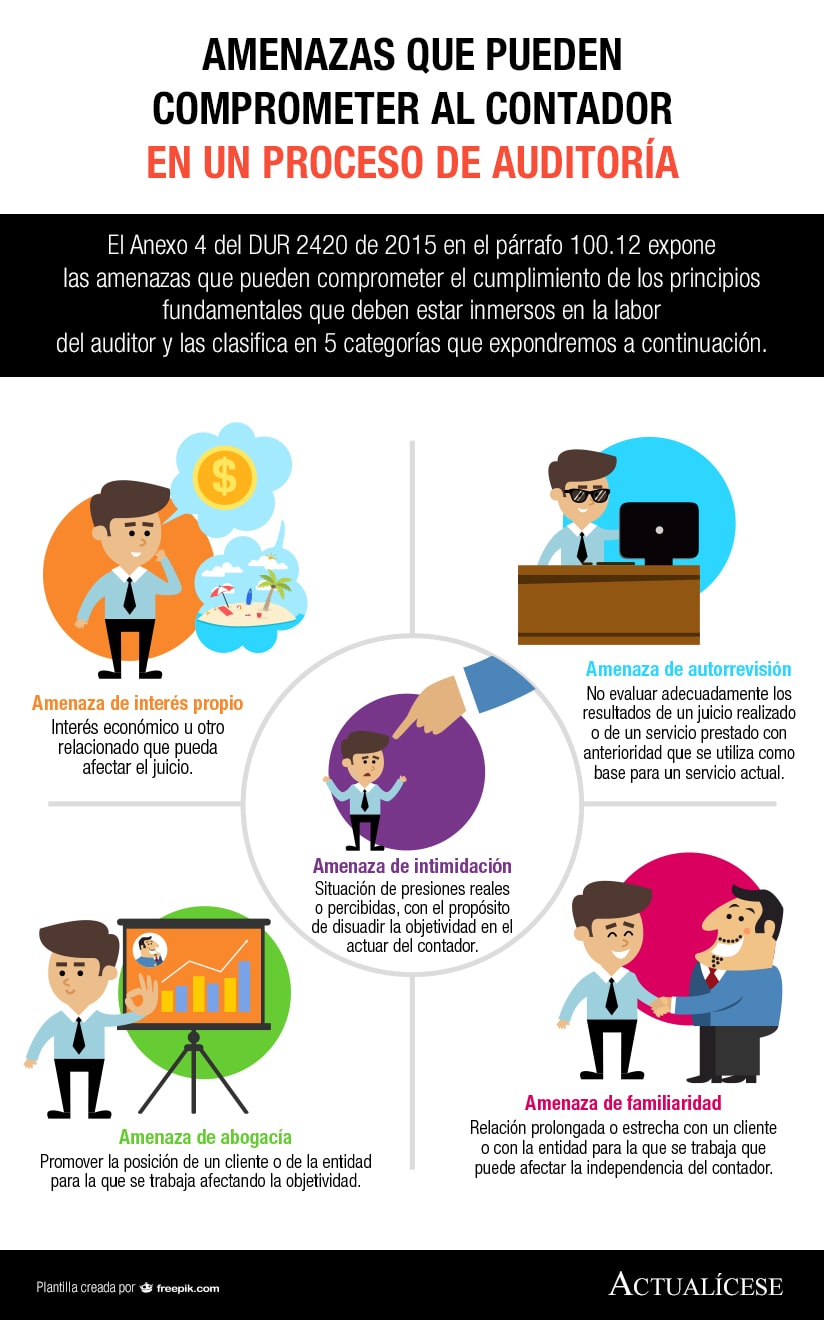

El Anexo 4 del DUR 2420 de 2015 en el párrafo 100.12 expone las amenazas que pueden comprometer el cumplimiento de los principios fundamentales que deben estar inmersos en la labor del auditor y las clasifica en 5 categorías que expondremos a continuación.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”