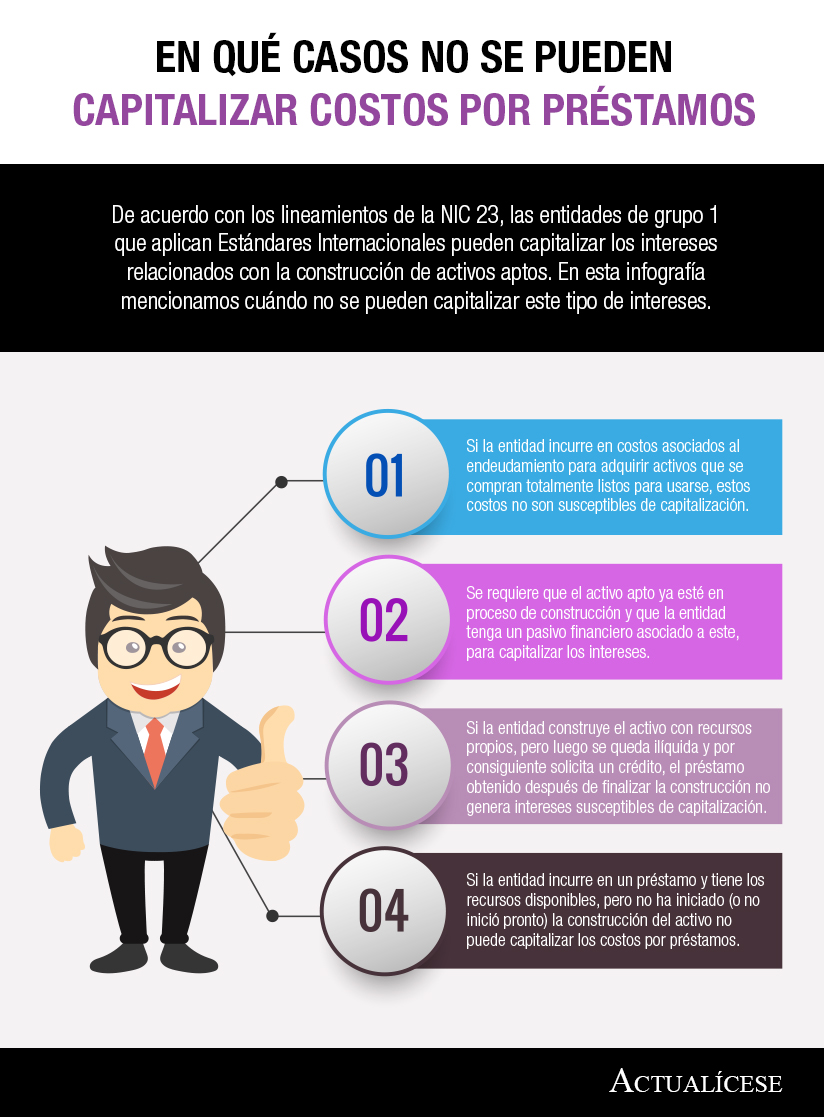

De acuerdo con los lineamientos de la NIC 23, las entidades de grupo 1 que aplican Estándares Internacionales pueden capitalizar los intereses relacionados con la construcción de activos aptos. En esta infografía mencionamos cuándo no se pueden capitalizar este tipo de intereses.

Las entidades que aplican el Estándar Pleno pueden capitalizar costos por préstamos asociados a la adquisición de activos aptos. En su lugar, las entidades que aplican el Estándar para Pymes o microempresas no pueden capitalizar dichos costos. En este editorial presentamos algunos casos prácticos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”