Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Para el año gravable 2015 la DIAN publicó 6 prevalidadores diferentes para la preparación de la información exógena; dentro de estos se encuentra el Prevalidador tributario para los informantes tributarios, en el cual se deben validar varios formatos; conozca cuáles son.

El artículo 4 de la Resolución 220 del 2014 establece las personas naturales y jurídicas, y las entidades públicas y privadas que tienen la obligación de presentar información exógena por el año gravable 2015. Conozco cuáles son.

En los formatos 1005 y 1006 de información exógena se reportará la información de los IVA descontables, del IVA y del impuesto nacional al consumo generado, que fueron denunciados en las declaraciones del IVA o del INC durante el 2015.

Los formatos 1011, 1012 y 2275 de información exógena por el año gravable 2015 corresponden a la información sobre otros valores que se lleven a las declaraciones de renta o de ingresos y patrimonio 2015, además de los datos de terceros con los que se obtuvieron ingresos no gravados.

Para la información exógena del año gravable 2015, las personas naturales y jurídicas obligadas a reportar dicha información, deben presentar el formato 1004 en el cual deben informar los datos de aquellos terceros domiciliados en Colombia y en el exterior, a los cuales les realizaron pagos o abonos en cuenta durante el 2015 por conceptos que luego fueron tomados por el reportante en los renglones de descuentos tributario de la declaración de renta del año gravable 2015.

Para la información exógena del año gravable 2015, las personas jurídicas con ánimo de lucro, las empresas comunitarias, las cooperativas de todo tipo y los fondos de empleados deben presentar el formato 1010, siempre y cuando en el 2013 hayan obtenido ingresos brutos superiores a $100.000.000. En dicho reportes deben informar a todos los socios, accionistas, cooperados, comuneros o asociados cuyos aportes que a diciembre 31 del 2015 tengan un valor nominal superior a $1.000.000.

Para la información exógena del año gravable 2015, y de acuerdo con lo indicado en el numeral 18.10 del artículo 18 de la Resolución 220 del 2014, todo el que haya sido mandatario en contratos de mandato durante el año 2015 (como por ejemplo las empresas inmobiliarias que administran bienes raíces, o las agencias aduaneras que gestionan procesos de importación de mercancías), sin importar si fue mandatario persona natural o mandatario persona jurídica y sin importar el monto de los ingresos brutos en el año 2013 ni del mandante ni del mandatario, deben hacer el reporte de las operaciones que efectuó durante dicho el año 2015 como representante de sus respectivos mandantes.

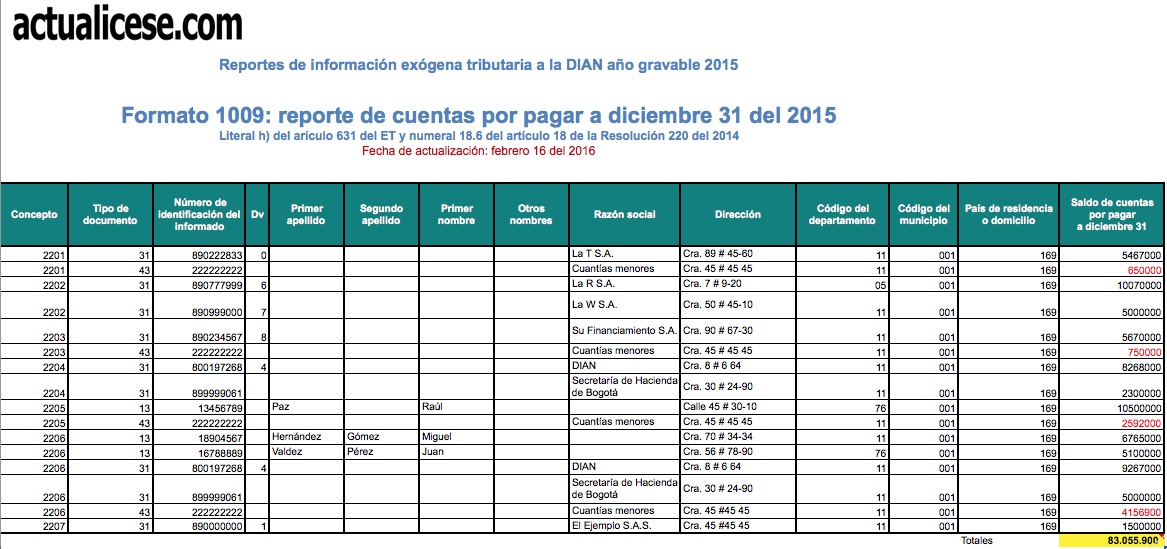

Para la información exógena del 2015, los reportantes deberán suministrar la información de las cuenta por pagar a 31 de diciembre del 2015, cuyos saldos sean iguales o superiores a $1.000.000. En caso de que el saldo total de los pasivos sea igual o superior a $100.000.000, se deberán reportar cada uno de los acreedores con saldos acumulados mayores o iguales a $500.000.

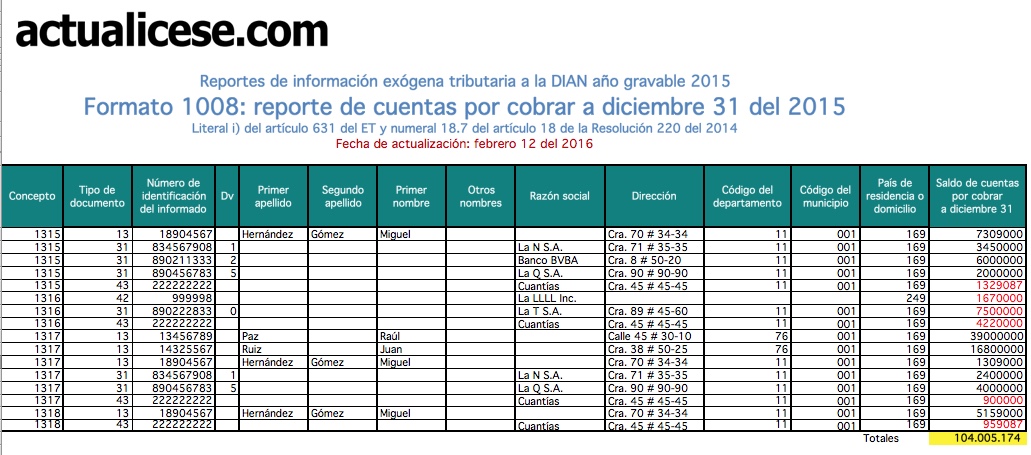

Para la información exógena del 2015, los reportantes deberán suministrar la información de las cuenta por cobrar a 31 de diciembre del 2015, tanto de los terceros ubicados en Colombia como en el exterior, cuyos saldos sean iguales o superiores a $1.000.000. En caso de que el saldo total de las cuentas por cobrar iguale o supere los $100.000.000, se deberán reportar cada uno de los deudores con saldos acumulados mayores o iguales a $500.000.

El formato 1007 que se utilizará para el reporte de información sobre ingresos propios recibidos durante el 2015, es el mismo que se usó para los reportes del 2014 (versión 8). En este formato se reportan tanto los ingresos operacionales como los no operacionales. No se exige el reporte de direcciones de terceros sino el código del país de residencia y en los casos en que se incluya el NIT y no el número de cédula, el dígito de verificación no es obligatorio.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”