Según el artículo 28 de la Ley 2277 de 2022, algunos contribuyentes podrán tomar como deducción especial el valor de los salarios y prestaciones sociales que paguen a sus trabajadores que vivan en dichos territorios.

Este beneficio es similar al que estuvo contenido en la Ley 2068 de 2020.

El artículo 401-4 del ET, creado por la Ley 2277 de 2022, establece la exoneración de retención en la fuente para ciertas personas naturales no responsables del IVA, cuyos ingresos provengan de transferencias.

Aquí te contamos cuáles son las personas naturales que se beneficiarían de esta exención.

El Ministerio de Hacienda y Crédito Público presentó ante el Congreso el informe del período 2022–2023, donde se analizaron algunos aspectos importantes del primer año de gobierno, incluida la reforma tributaria. Aquí te presentamos los principales cambios abordados. El informe de gestión presentado por el Ministerio de Hacienda recoge los aspectos más relevantes del primer […]

¿En qué forma la Ley 2277 de 2022 modificó la norma del código penal que establece una sanción penal a quienes omitan ingresos en sus declaraciones tributarias? ¿Esa sanción aplica solo en impuestos nacionales o también en impuestos territoriales?

El artículo 16 de la Ley 2277 de 2022 modificó el artículo 36-1 del ET, disminuyendo el monto de las acciones poseídas en sociedades que cotizan en bolsa y cuya utilidad al momento de venta podrá ser restada como una partida no gravada, ya sea en el impuesto de renta o en el impuesto de ganancia ocasional.

Mediante el Concepto 100208192-849 del 4 de agosto de 2023, la Dian recopiló en una primera versión de 132 páginas la compilación de la doctrina oficial sobre la Ley 2277 de 2022, con la finalidad de facilitar su búsqueda y consulta.

Sigue leyendo para conocer más detalles.

El Decreto 1103 de julio 4 de 2023 regula la nueva forma de calcular el impuesto de renta y su respectiva retención en la fuente sobre los dividendos no gravados y gravados de los años 2017 y siguientes que sean entregados a partir de enero 1 de 2023 a las personas naturales residentes y no residentes, al igual que a las sociedades nacionales y extranjeras.

El artículo 94 de la Ley 2277 de 2022 permitirá que los fabricantes que actualmente venden bienes exentos o gravados los puedan vender como excluidos al fabricarlos en las cárceles.

Tal operación traería cambios significativos en materia tributaria y financiera según el régimen del fabricante.

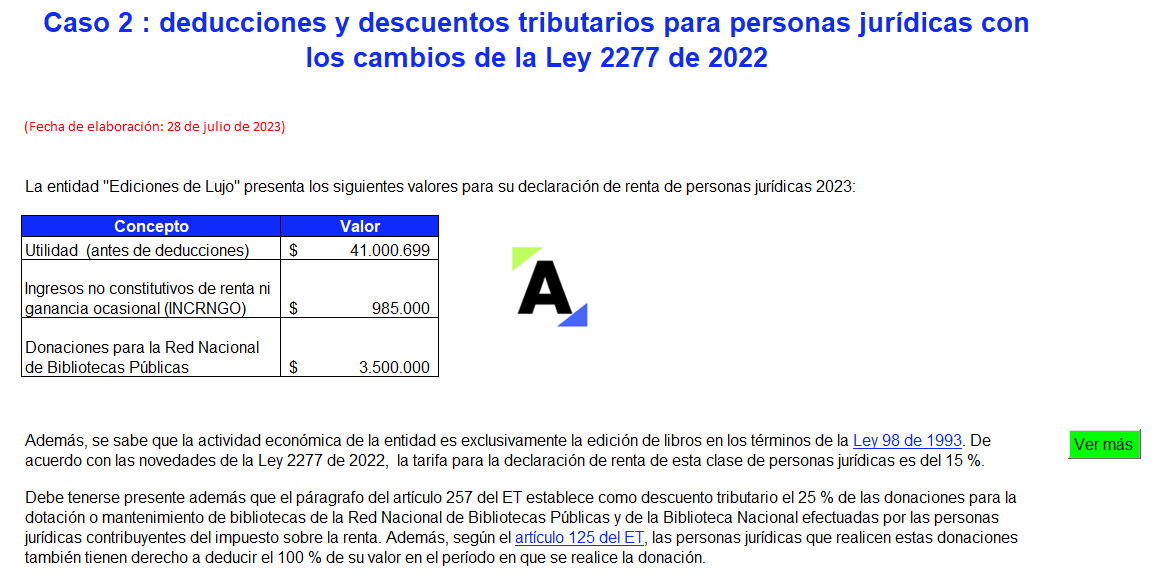

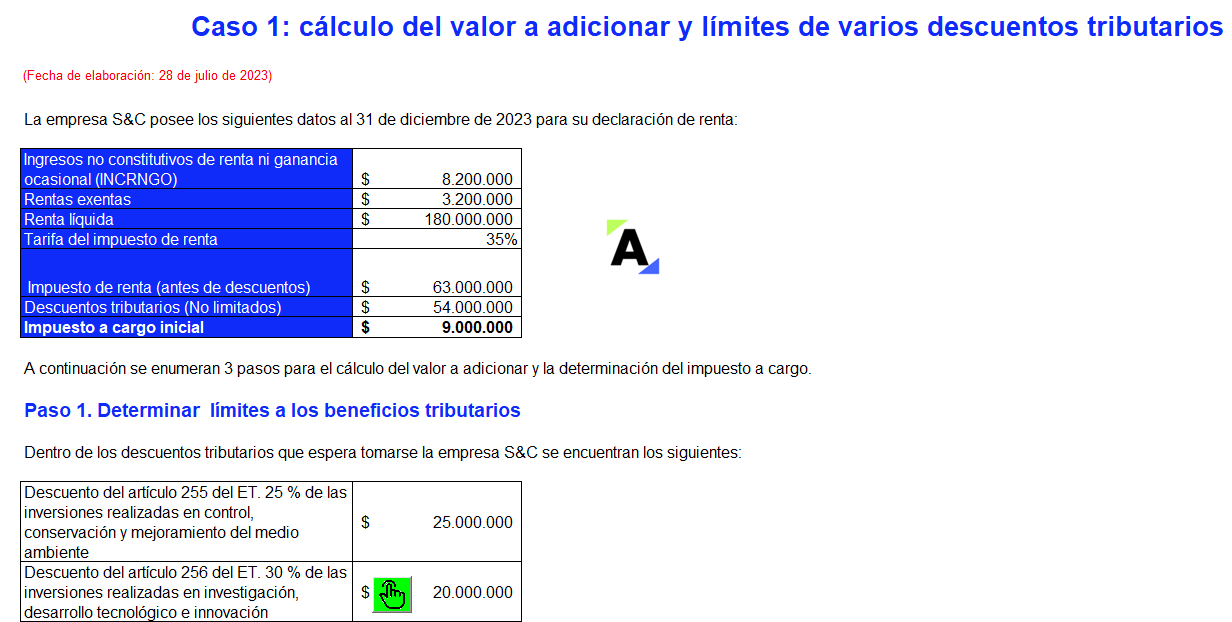

La Ley 2277 de 2022 ha realizado cambios en el tratamiento de diversos beneficios, entre ellos algunas deducciones y descuentos tributarios que podrán ser aplicados por personas jurídicas en el período gravable 2023.

Para comprender las novedades te ofrecemos este caso práctico con 2 ejercicios en Excel.

En este Excel abordaremos tres casos diferentes para determinar el límite de beneficios tributarios aplicables para la declaración de renta del año 2023 y el cálculo del valor a adicionar al impuesto de renta según el nuevo artículo 259-1 del ET.

Desarrolla tus habilidades con estos ejercicios prácticos.

En la práctica, el Beps 2 comenzará a regir desde el 1 de enero de 2024. Todos los países latinoamericanos le dijeron sí al acuerdo.

Hay que recordar que la Ley 2277 de 2022 introdujo los conceptos de presencia económica significativa y de tasa mínima de tributación.

La Ley 2277 de 2022 introdujo en el ordenamiento tributario, para efectos del impuesto sobre la renta, los ingresos en especie, los cuales serán tenidos en cuenta para efectos de la determinación del impuesto a cargo.

A continuación, abordamos aspectos importantes sobre el tratamiento de dichos ingresos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”