Este Pack de Formatos contiene diferentes liquidadores, guías, simuladores y casos prácticos que te servirán para profundizar en las novedades de la Ley de reforma tributaria 2277 de 2022.

Es una compilación especial con 20 formatos para que conozcas los cambios más importantes en materia tributaria.

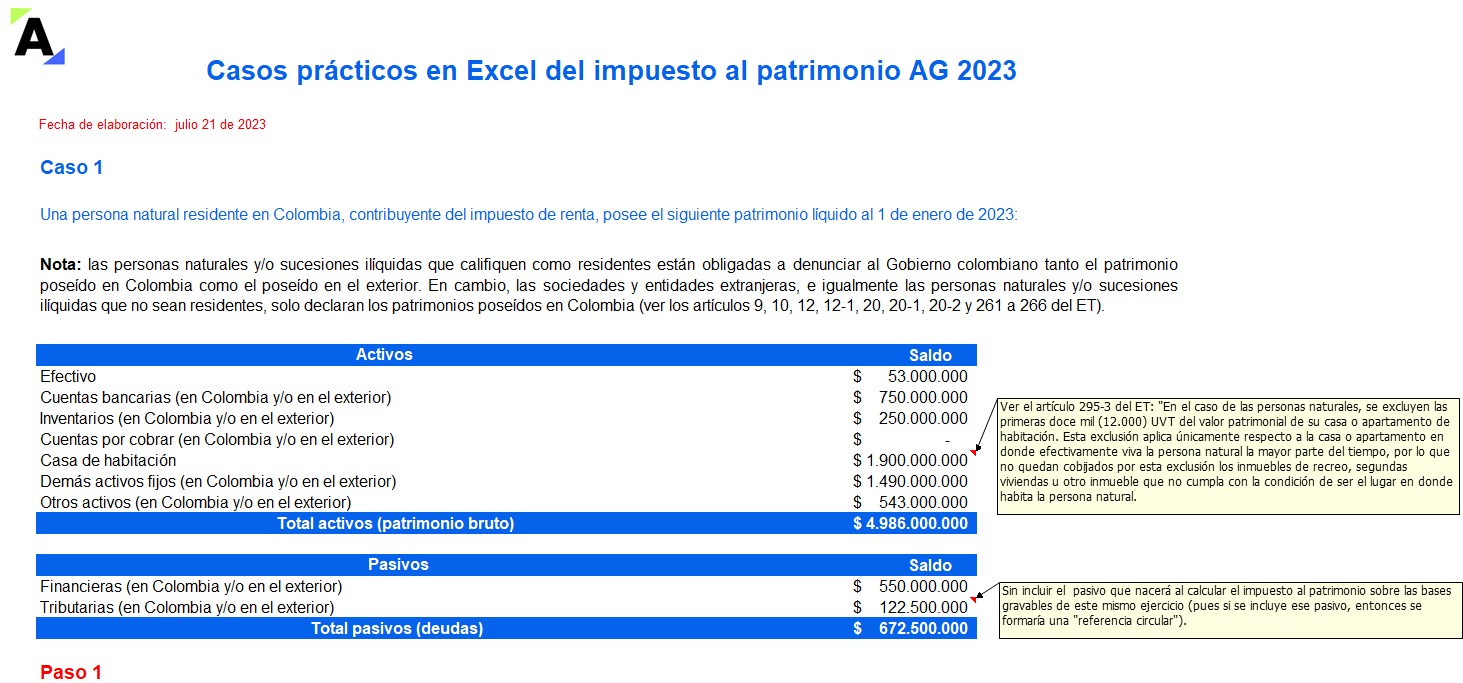

Te presentamos dos casos prácticos en Excel con los cuales conocerás los cálculos necesarios para liquidar correctamente el impuesto al patrimonio AG 2023, según lo señalado en los artículos 35 a 41 de la Ley 2277 de 2022. Para ello es necesario definir el patrimonio líquido fiscal al primero de enero.

El formulario 210 para fracción de año 2023, no tiene una casilla física para reportar la utilización del exceso de costos mencionado en el artículo 336-1 del ET, creado con la Ley 2277 de 2022.

Por tanto, será el Muisca el que genere una casilla virtual especial identificada con el número 330.

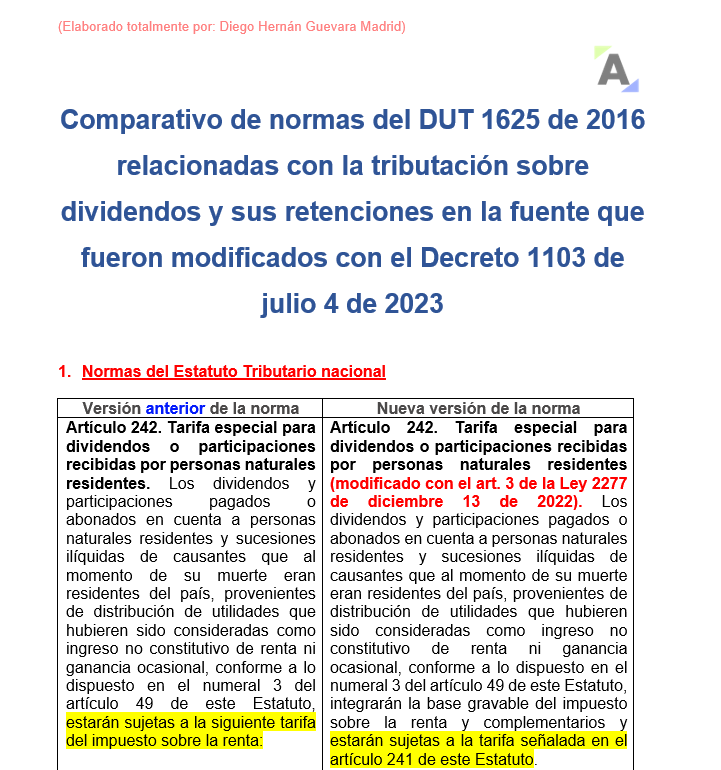

En esta matriz puedes estudiar la versión comparativa de los textos de los artículos 1.2.1.10.4, 1.2.1.10.5, 1.2.4.7.3, 1.2.4.7.8 y 1.2.4.7.9 del DUT 1625 de 2016, modificados con el Decreto 1103 de 2023, que reglamenta parcialmente los cambios a los dividendos y sus retenciones introducidos por la Ley 2277 de 2022.

Tras la modificación de la Ley 2277 de 2022 al artículo 519 del ET, desde enero de 2023 los notarios deben practicar retención en la fuente a título de impuesto de timbre en las ventas de bienes raíces que superen 20.000 UVT.

Este impuesto aplica para transferencias a título gratuito de bienes inmuebles.

Mediante el Concepto General 712 de 2023, la Dian se pronunció sobre las declaraciones del IVA presentadas en un período equivocado, abordando los efectos de la nulidad del Consejo de Estado y la Ley 2277 de 2023, resaltando los escenarios que pueden presentarse y cómo deberán solucionarse.

Corte Constitucional convoca audiencia pública para debatir la deducción de regalías en el impuesto sobre la renta. Esto surge debido a las demandas presentadas contra el parágrafo 1 del artículo 19 de la Ley 2277 de 2022.

Conoce más al respecto.

Hasta el cierre del año gravable 2022 solo las pensiones obtenidas en países de la CAN se podían restar el 100 % como renta exenta.

En el 2023, según la Ley 2277 de 2022, se podrán tratar como exentas las rentas obtenidas en los demás países sometiéndolas al límite del numeral 5 del artículo 206 del ET.

El artículo 240 del ET, modificado por la Ley 2277 de 2022, contempla que al cierre del 2023 existirán 7 nuevos tipos de personas jurídicas obligadas a liquidar sobretasa al impuesto de renta, pero solo cuando superen ciertos montos en su renta líquida gravable y usando diferentes porcentajes.

El artículo 71 de la Ley de reforma tributaria 2277 de 2022 modificó el artículo 420 del ET, reduciendo la base gravable del IVA para los propietarios de algunas máquinas tragamonedas.

Sigue leyendo para revisar la comparación entre la norma anterior y la nueva versión de la norma.

Los artículos 66-1 y 66-2 del ET (este último creado con el artículo 17 de la Ley 2277 de diciembre de 2022) contemplan una presunción de derecho para deducir el costo de mano de obra sin necesidad de soportes hasta por un 40 % de los ingresos brutos.

Veamos más detalles al respecto.

Así lo indica el inciso segundo del parágrafo 4 del artículo 437 del ET, luego de ser modificado con el artículo 74 de la Ley 2277 de 2022, el cual solo exige un único requisito para que este tipo de personas naturales pueda operar como no responsable del IVA.

Conoce todos los detalles a continuación.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”