¿Cuál es el nuevo código de responsabilidad que la DIAN diseñó para que figuren en la casilla 53 de la primera página del RUT de los contribuyentes que sean responsables del “impuesto a los plásticos de un solo uso”?

¿Cuáles son los nuevos códigos de responsabilidad que la DIAN diseñó para que figuren en la casilla 53 de la primera página del RUT de los contribuyentes que deban declarar los “Impuestos saludables”?

¿Cuál es el código de responsabilidad que le figura en la primera página del RUT a las personas jurídicas que deben presentar y actualizar el “Registro Único de Beneficiarios Finales” (RUB)?

Si una persona natural residente por el año gravable 2023 cumplió por primera vez los topes que la obligan a presentar declaración de renta por dicho año gravable ¿hasta qué momento tiene oportunidad para inscribirse en el RUT?

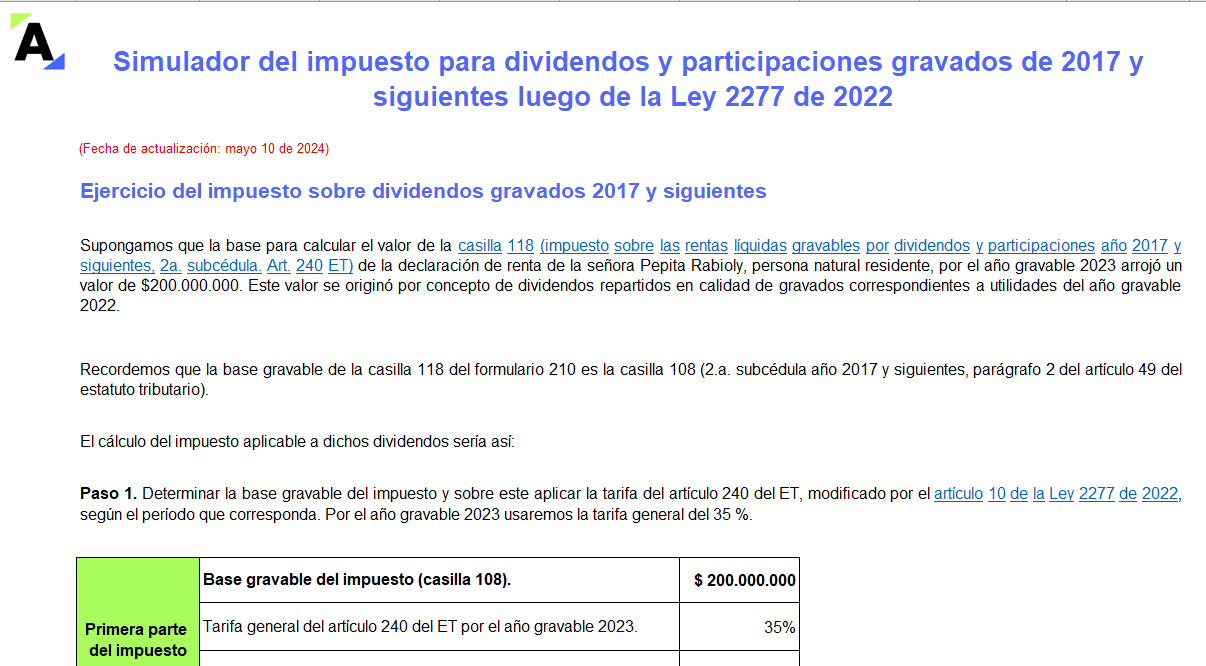

Compartimos un simulador del impuesto que debe pagar una persona natural residente por los dividendos gravados conforme al parágrafo 2 del artículo 49 del ET provenientes de una sociedad nacional, los cuales fueron recibidos en el AG 2023, con cargo a utilidades generadas en los ejercicios 2017 y siguientes.

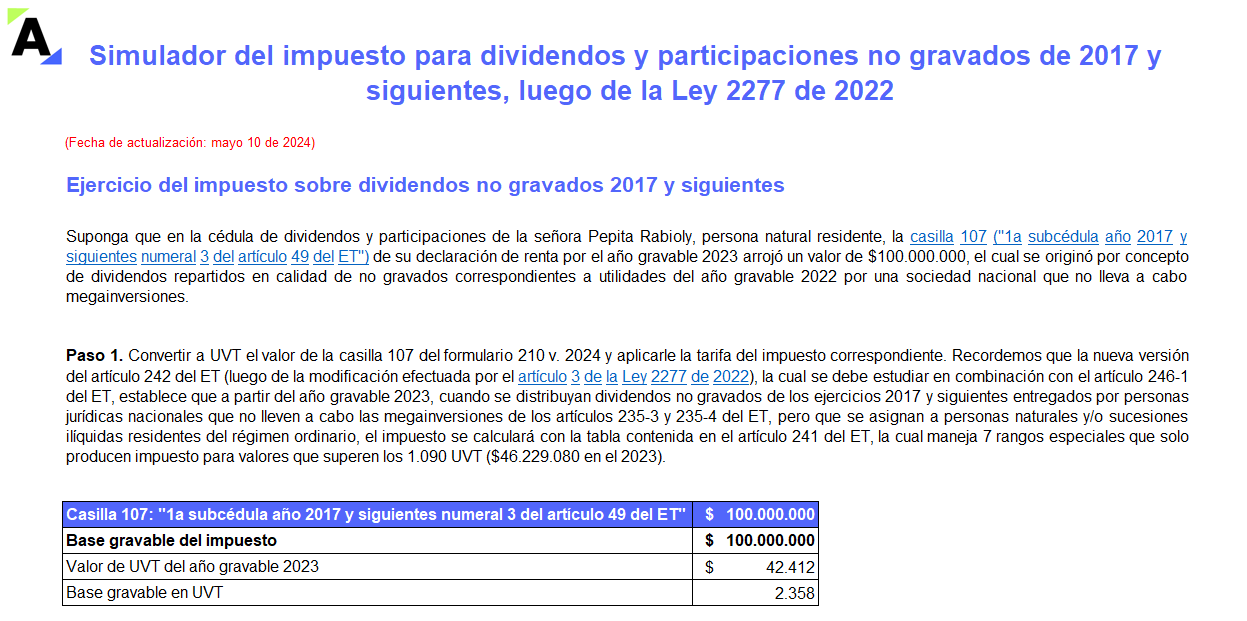

En este formato incluimos un ejemplo sobre el impuesto que debe pagar una persona natural residente por los dividendos no gravados que recibe de una sociedad nacional que no lleva a cabo megainversiones, los cuales fueron recibidos en 2023 con cargo a utilidades de ejercicios en 2017 y siguientes.

Luis Carlos Reyes, actual director de la Dian, reconocido por sus videos en TikTok en los que resuelve dudas de la comunidad, se pronunció sobre cómo el pagar una cuenta 50/50 puede impactar en un beneficio tributario.

¿Cuál es la nueva forma en que se deberá calcular, dentro de la cedulación del año gravable 2023 de las personas naturales residentes, la tributación sobre los dividendos no gravados y gravados de los años 2017 y siguientes entregados por sociedades que no lleven a cabo las megainversiones de los artículos 235-3 y 235-4 del ET?

¿Cuál es el nuevo límite en valores absolutos que se deberá tomar en cuenta al momento someter a límite, en la cedulación del año gravable 2023 de las personas naturales, la mayoría de las rentas exentas y las deducciones especiales que sí se deben someter a límite?

¿Cuál es el nuevo límite en valores absolutos que se deberá tomar en cuenta al momento de restar, en la cedulación de las personas naturales residentes del año gravable 2023, el 25% de rentas de trabajo exento a que se refiere el numeral 10 del artículo 206 del ET?

¿Cuáles son las únicas personas naturales y/o sucesiones ilíquidas que deberán depurar su impuesto de renta del año gravable 2023 con el sistema de “cedulación”?

¿Se debe expedir una “factura electrónica de venta” o un “documento equivalente a factura de venta” cuando una iglesia o cualquier otra entidad pública o privada recibe dineros en calidad de donaciones?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”