Con estos casos prácticos aprenderás cómo calcular correctamente la retención en la fuente sobre prima de servicios.

Utilizaremos dos escenarios comparativos por el procedimiento 1 y 2 (porcentaje fijo previamente establecido), aplicando las tarifas respectivas con base en el artículo 383 del ET.

De acuerdo con el artículo 580-1 del ET, las declaraciones de retención en la fuente presentadas sin pago total no producirán efecto legal alguno.

La Dian se ha pronunciado sobre la ineficacia de estas declaraciones y aclaró aspectos importantes considerando las novedades introducidas por la Ley 2277 de 2022.

Aquí te los contamos.

Aunque los artículos 19-1 y 19-4 del ET contemplan que estas entidades sí están sujetas a retención en la fuente sobre rendimientos financieros, el Decreto 2150 de 2017 estableció que dicha retención se debe practicar con una tarifa diferente a la de los rendimientos financieros obtenidos por entidades o personas naturales del régimen ordinario.

Descubre y haz uso de todas las herramientas que tienes a tu alcance para simplificar los procesos relacionados con la retención en la fuente (análisis, cartilla, modelos, etc.). Estas serán útiles para optimizar tus recursos, estar al día con esta obligación fiscal y gestionar mejor tu flujo de efectivo.

El artículo 580-1 del ET establece 4 requisitos especiales para que agentes de retención en la fuente puedan realizar este tipo de compensación.

La compensación con un saldo a favor formado previamente en alguna declaración anual del régimen simple es posible si se cumple una condición especial.

Ciertos pagos realizados a contribuyentes del impuesto de renta se encuentran sometidos al mecanismo de retención en la fuente a una tarifa específica dependiendo del tipo de pago.

Aquí te contamos si la retención en la fuente procede para el caso de los contribuyentes del régimen tributario especial.

A pesar de lo indicado en los artículos 383 y 911 del ET, los cuales establecen que todas las personas naturales del régimen ordinario o simple deben practicar retención en la fuente sobre pagos laborales, desde octubre de 2019 existe una norma que delimita los obligados.

Aquí te contamos quiénes son.

La Dian tiene la posibilidad de otorgar facilidades para el pago de los impuestos de renta, IVA, retención en la fuente o cualquier otra obligación administrada por la Dian.

Aquí te contamos si es posible acceder a una facilidad de pago sobre una declaración de retención en la fuente ineficaz.

Las personas naturales no obligadas a llevar contabilidad deben reconocer fiscalmente sus ingresos en el año en que los reciban efectivamente.

La Dian ha confirmado que pueden utilizar las retenciones en la fuente practicadas por los agentes de retención, incluso si fueron realizadas en un año anterior.

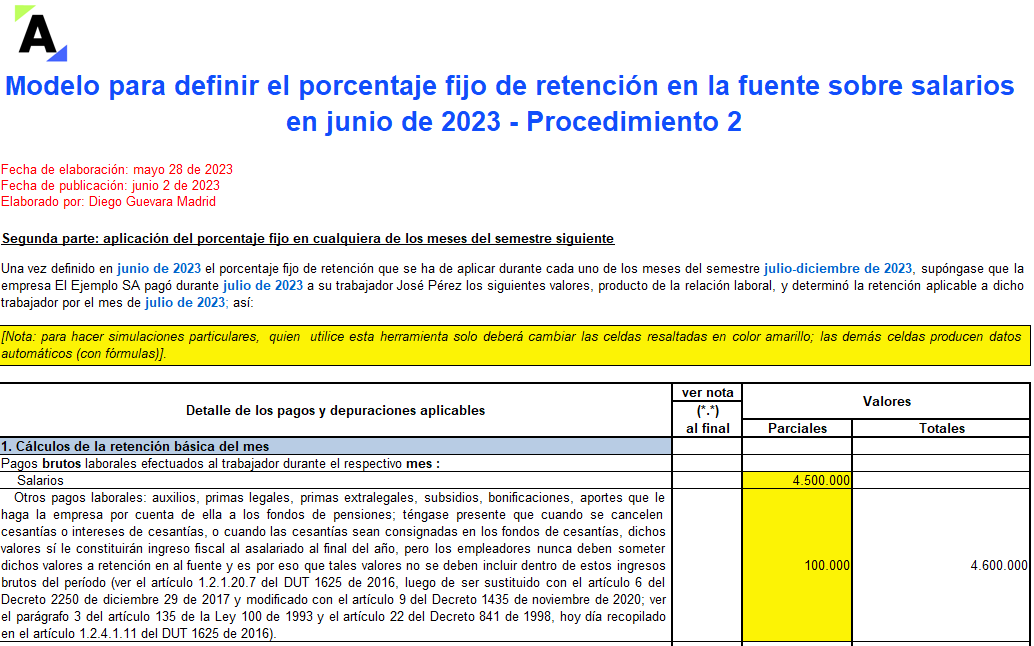

Si utilizas el procedimiento 2 de retención en la fuente sobre salarios, debes calcular para cada semestre un porcentaje fijo de retención que luego se aplicará sobre los pagos de dicho semestre realizados al trabajador.

Calcula el porcentaje fijo del semestre julio-diciembre de 2023 con este liquidador.

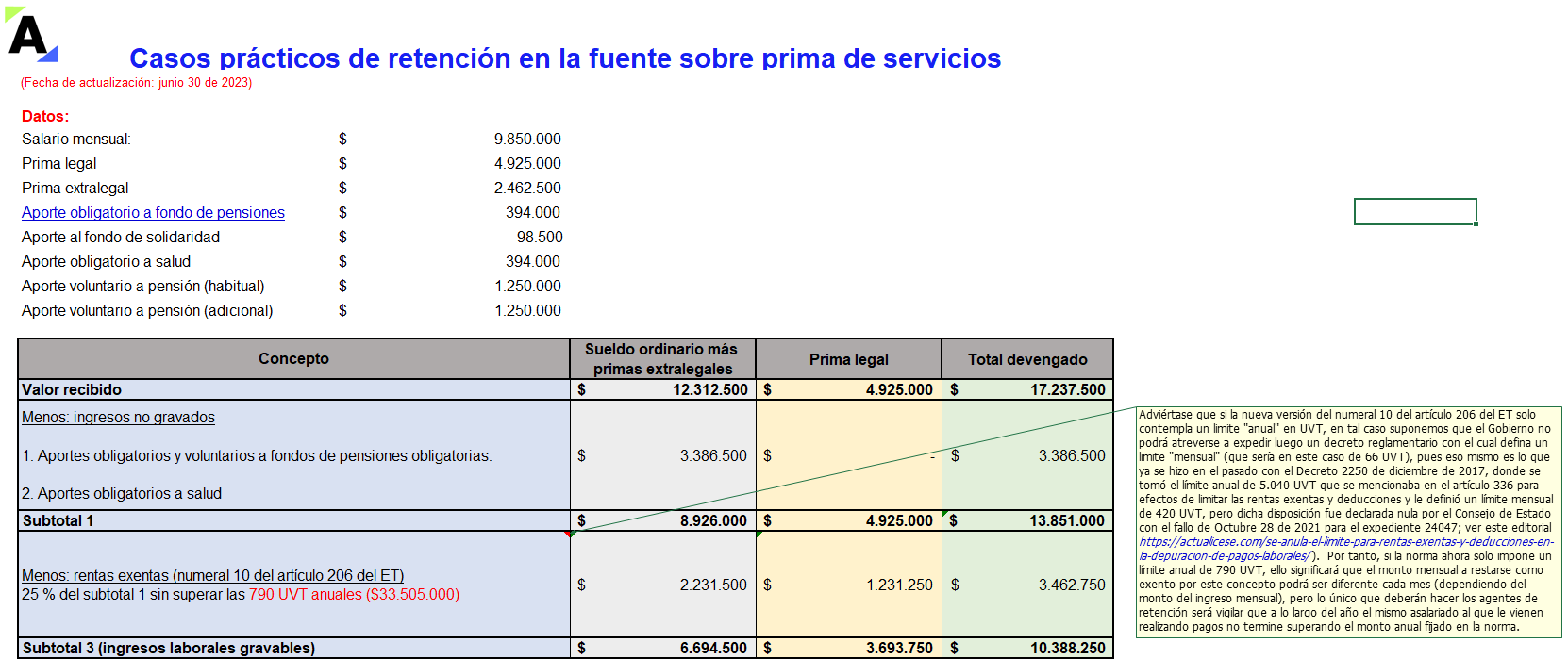

Dependiendo de si al trabajador del sector privado se le aplica el procedimiento 1 o 2 de retención en la fuente, es posible que el pago de su prima legal, si es inferior a $5.372.000, no termine sufriendo retención en la fuente.

Conoce a continuación todos los detalles al respecto.

La retención en la fuente es un mecanismo de recaudo anticipado al cual están sujetos los diferentes pagos, ya sean derivados de una relación laboral, compras, servicios, entre otros.

Conoce aquí detalles frente a la retención por concepto de servicios personales realizada a un no declarante.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”