Encontrarás las mejores herramientas que recopilan los conceptos sujetos a retención en la fuente a título del impuesto de renta y ganancia ocasional más comunes en las operaciones económicas que se llevan a cabo en Colombia durante 2025.

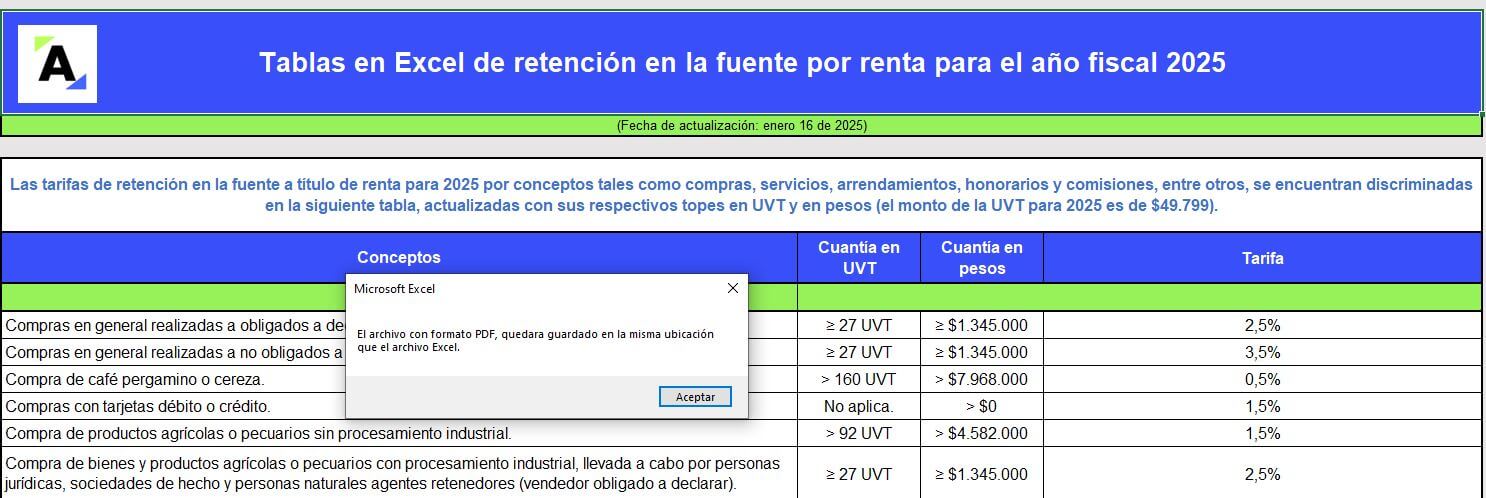

En esta guía de Excel te compartimos los conceptos más relevantes con las tarifas de retención en la fuente 2025, discriminadas por cuantías mínimas en UVT y en pesos, indispensables para tus operaciones de compra y venta de productos y servicios.

El artículo 27 del ET y el DUT 1625 de 2016 confirman que las cesantías de los años 2017 y siguientes son ingreso fiscal en el año en que se consignen.

Estas no se someten a retención según el parágrafo 3 del artículo 135 de la Ley 100 de 1993 y el artículo 22 del Decreto 841 de 1998.

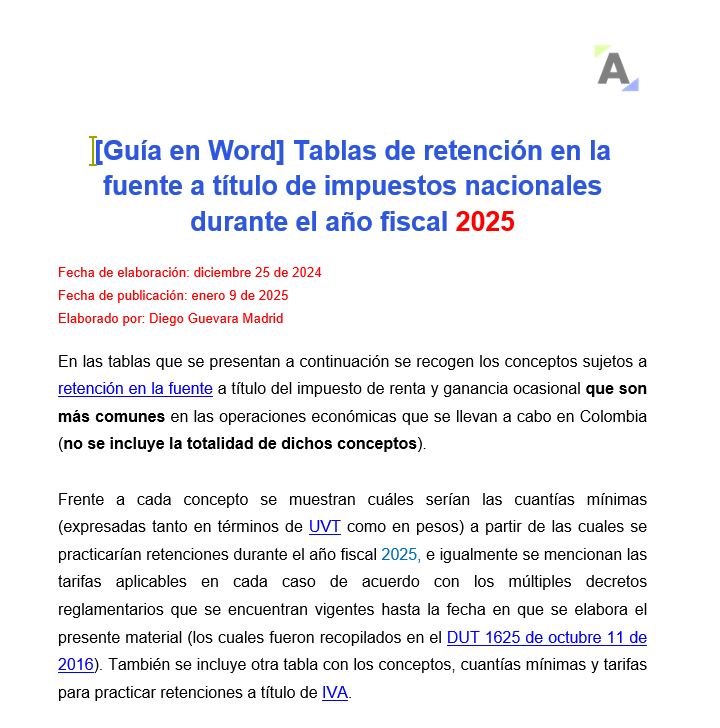

La información que aquí presenta nuestro líder de investigación tributaria contiene las instrucciones para practicar las retenciones a título de renta e IVA durante el año gravable 2025 y se encuentra dividida en dos grandes secciones. ¡Descúbrelas!

Luego de 10 años el Decreto 1496 de 2024 modificó el listado de los territorios o países que a partir del 2025 continuarán siendo considerados como jurisdicciones no cooperantes y de baja o nula imposición (paraísos fiscales).

La lista se redujo de 37 a 25 países y territorios.

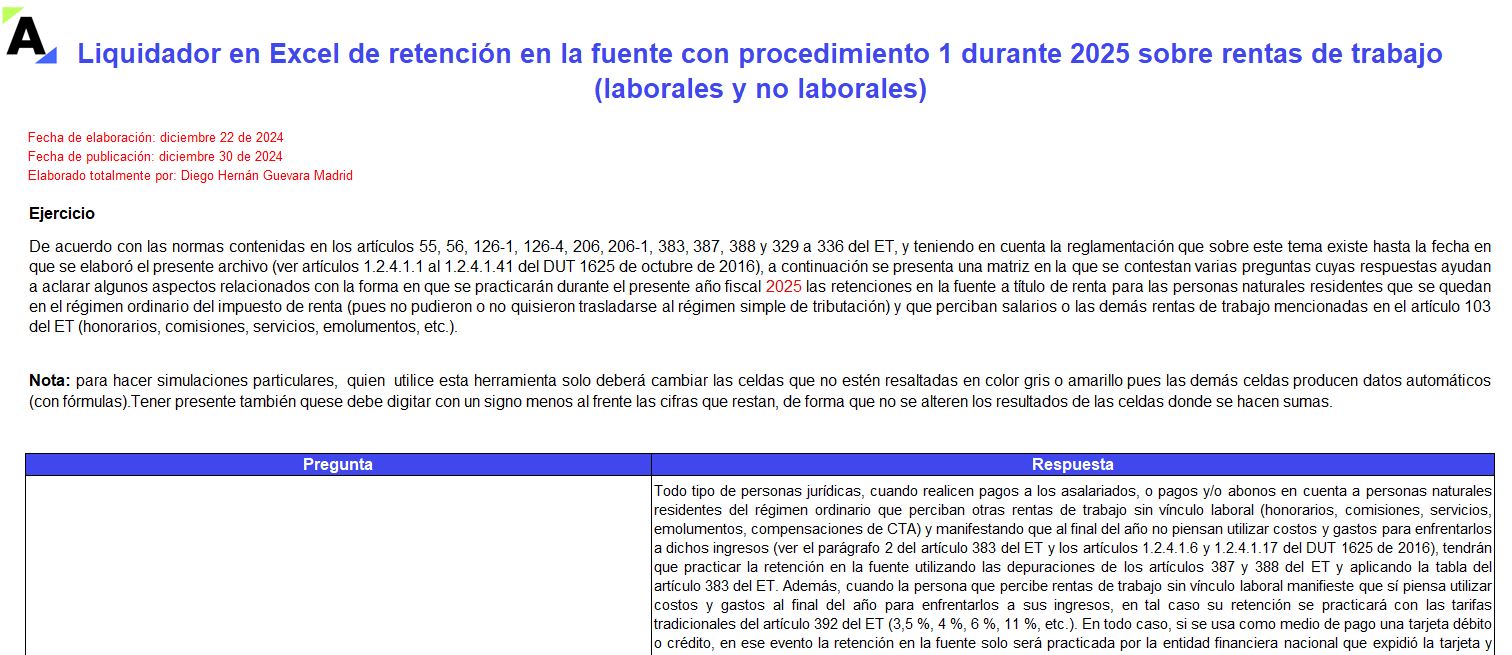

A través de este ejercicio, Diego Guevara expone los cálculos que necesitarás hacer para hallar el porcentaje de retención en la fuente que aplicarás a los pagos mensuales de tus trabajadores asalariados y contratistas durante el año 2025.

Hemos reunido en un solo lugar los liquidadores para calcular la retención en la fuente a título de rentas de trabajo laborales y no laborales durante el 2025. Fueron desarrollados por Diego Guevara Madrid para que conozcas de primera mano todo lo que deberás atender y saber en el nuevo año.

Por medio del boletín de prensa 099 de 2024, la Dian publicó el calendario tributario para el año 2025 en versión PDF.

Las pautas para fijar los vencimientos de los años 2024 y siguientes se encuentran en el Decreto 2229 de 2023 en términos de días hábiles.

Sigue leyendo para conocer los detalles.

Mediante el Decreto 2229 de 2023, el Ministerio de Hacienda estableció el calendario tributario aplicable a partir de 2024, el cual contiene los plazos de declaración de retención en la fuente 2025. Aquí te contamos las fechas para cumplir con dicha obligación durante este año. La declaración y pago de retención en la fuente y/o autorretención […]

Los artículos 512-6, 602 y 606 del ET establecen los casos en los cuales las declaraciones del INC, IVA y retención en la fuente, respectivamente, que se presenten durante el año 2025, requerirán contar por lo menos con la firma del contador.

Sigue leyendo y conoce más detalles.

La cuantía mínima de retención en la fuente a título de renta por concepto de prestación de servicios es de 4 UVT. El valor de la UVT fijado por la Dian para 2025 es de $49.799.

Aquí te contamos cuál es el valor en pesos de este indicador y la normativa que lo regula.

La cuantía mínima de retención en la fuente a título de renta por concepto de compras es de 27 UVT. El valor de la UVT fijado por la Dian para 2025 es de $49.799. Aquí te contamos cuál es el valor en pesos de este indicador y la normativa que lo regula. La retención en la fuente es […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”