Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Qué pasa si una compañía decidió presentar estados financieros en junio y diciembre requiriendo para ambos períodos un dictamen del revisor fiscal? ¿Afecta significativamente los honorarios?

¿Cuál es el riesgo de error en el que puede incurrir el auditor al no comprobar todas las operaciones de la compañía? ¿Puede recaer una sanción sobre el revisor fiscal por no realizar dicha comprobación?

De acuerdo con las especificaciones del CTCP, se identifican casos especiales en el dictamen del revisor fiscal como el dictamen con opinión refechada, el dictamen con opinión reemitida y la opinión con levantamiento de salvedades.

A continuación, te contamos en qué consiste cada uno.

¿Cuáles son las sanciones que pueden conllevar la cancelación de la inscripción profesional del revisor fiscal?

¿En qué consisten los certificados recibidos de verificaciones de activos y cuál es la responsabilidad del revisor fiscal frente a dicha certificación?

¿Puede el revisor fiscal implementar el Sagrilaft para sus clientes?

En este consultorio, el Dr. Roberto Valencia, especialista en Estándares Internacionales, resuelve inquietudes relacionadas con el Sagrilaft, papeles de trabajo, responsabilidad del revisor fiscal, registros contables, sanciones y otros temas de actualidad.

¿Cuál es la responsabilidad del revisor fiscal frente al Sagrilaft?

Si un cliente no ha adelantado el proceso de implementación del Sagrilaft, ¿qué debe hacer el revisor fiscal?

El auditor debe diseñar procedimientos para lograr evidencia válida y suficiente sobre la eficacia de los controles. Para ello, según la NIA 330, el auditor debe hacer indagaciones en combinación con otros procedimientos de auditoría.

En esta publicación se mencionan aspectos importantes relacionados con la auditoría, que es el proceso de evaluación minuciosa de una sociedad u organización con la finalidad de conocer sus características específicas.

La auditoría se divide en dos modalidades, interna y externa.

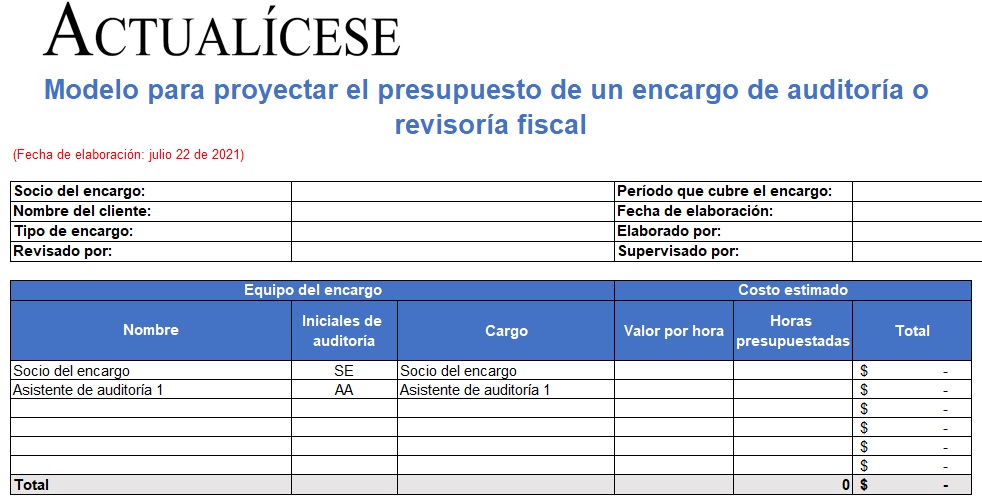

Este modelo les permite a un revisor fiscal y a un auditor proyectar el presupuesto de los encargos a los que se comprometen, de forma que puedan llevar un control del costo de cada encargo y realizar un seguimiento de las variaciones que existen entre lo presupuestado y lo ejecutado. ¡Descárgalo aquí!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”