Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mediante la gestión de inventarios, la empresa garantiza la disponibilidad de los artículos y evita el desabastecimiento o excesos de inventarios que conllevan a pérdidas económicas.

Conoce los tipos de inventarios, los problemas de no gestionarlos y los métodos que existen para su adecuada gestión.

La gestión de inventarios es la actividad de control y seguimiento que una empresa realiza a los productos comprados que tiene en proceso, en almacenamiento, distribución o disponibles para la venta. También implica el orden, la calidad y el uso de los materiales o productos de una empresa.

A través de la gestión de inventarios se dirige el flujo de bienes desde la compra hasta la venta, asegurando que la empresa no cometa errores y genere pérdidas a causa de una mala gestión o falta de esta. Por eso la gestión de los inventarios es una de las actividades más importantes de cualquier empresa; además, hace parte de la gestión eficiente de los procesos y operaciones con miras hacia la maximización de las utilidades.

Para los Estándares Internacionales de Información Financiera –IFRS, por sus siglas en inglés–, los inventarios se definen como los activos poseídos para ser vendidos en el curso normal de la operación, en proceso de producción con vistas a la venta o en forma de materiales o suministros para ser consumidos en el proceso de producción o en la prestación de los servicios.

Los inventarios son algunos de los activos más importantes de las empresas y se convierten en el eje principal de las empresas comerciales o de transformación . Según lo planteado por Jair Osorio en su libro Costeo basado en actividades ABC, en la normatividad colombiana existen 4 tipos de inventarios:

Representan los principales insumos que requiere una empresa para producir los bienes a través de uno o varios procesos de transformación. Normalmente no están disponibles para la venta, sino para ser procesados en un período determinado.

Son insumos adicionales necesarios para producir los bienes, que en la mayoría de los casos no tienen un valor relevante o su identificación dentro del producto final no es fácil.

Representan el costo de los artículos semielaborados, los productos para los cuales no se ha culminado el proceso de producción, pero que están dispuestos para su terminación en uno o varios procesos productivos. Su grado de terminación o de avance en el proceso productivo generalmente se indica por los técnicos con un porcentaje.

Representan el costo de todos los bienes que ya atravesaron todo un proceso de transformación mediante uno o varios procesos productivos y que están disponibles para la venta.

La gestión de inventarios tiene como objetivo garantizar la existencia de inventarios para cumplir con los requerimientos de mercancía de los clientes, cumplir con los plazos de entrega, y que estos se encuentren en buenas condiciones, controlados, y organizados. A su vez, se busca reducir los costos de almacenamiento y evitar posibles fraudes.

Para nuestros suscriptores Actualícese hemos desarrollado un caso práctico para la contabilización de inventarios en pymes bajo Estándares Internacionales y un liquidador del costo fiscal de los inventarios.

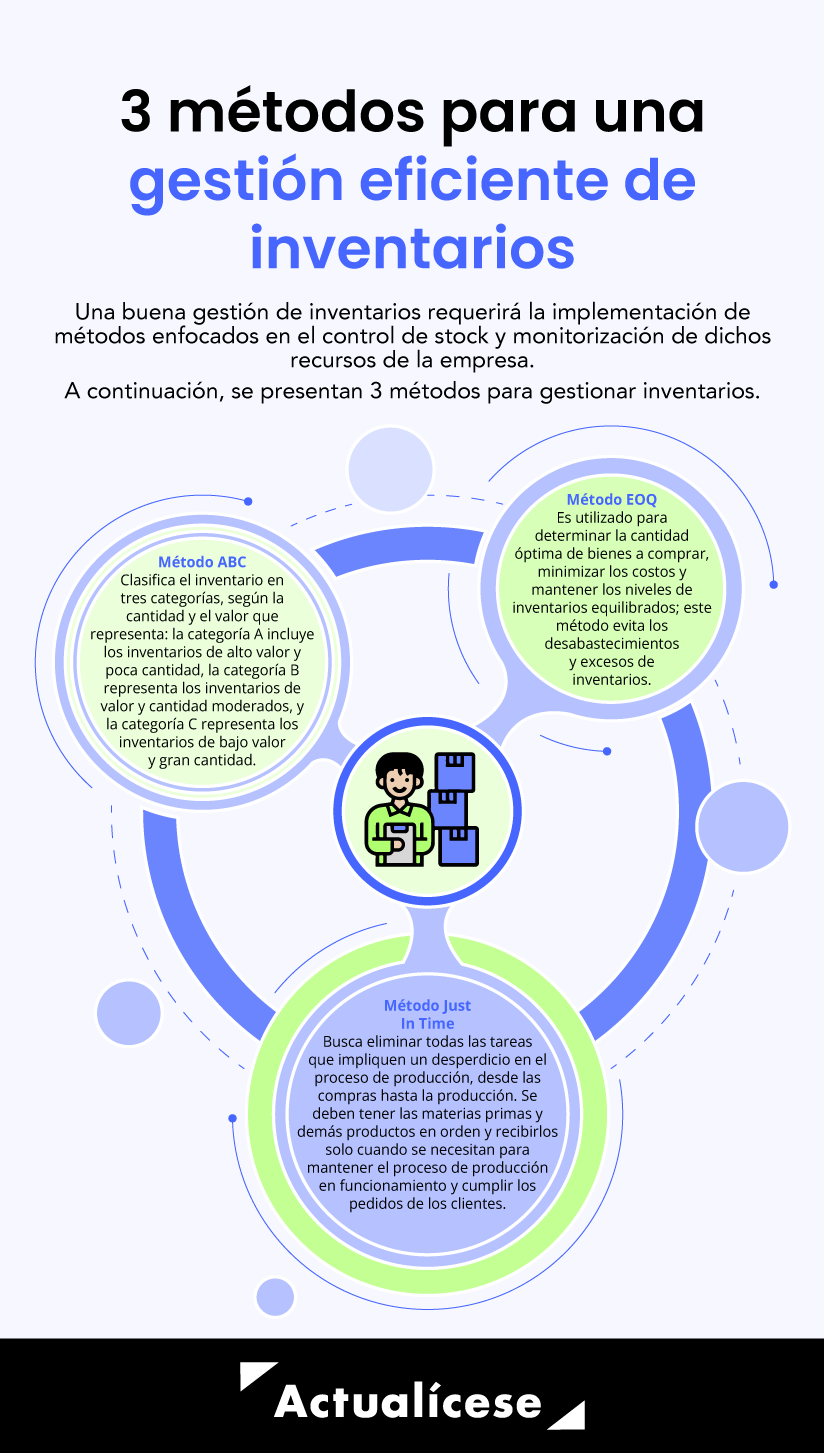

Una buena gestión de inventarios requerirá de métodos que permitan enfocar las actividades hacia el control de stock y la monitorización de los inventarios de la empresa. Estos métodos también nos permitirán tener la cantidad adecuada de inventarios y satisfacer la demanda de los clientes.

Por lo anterior, se dan a conocer 3 métodos de gestión de inventarios para evitar los desperdicios.

A continuación, detallaremos más al respecto:

El método ABC clasifica el inventario en tres categorías, según la cantidad y el valor que representan: la categoría A, los inventarios de alto valor y poca cantidad; la categoría B representa los inventarios de valor y cantidad moderados; y la categoría C representa los inventarios de bajo valor y gran cantidad.

Por ejemplo, los productos que se encuentren en la categoría A podrán tardar más en venderse, dado su alto costo, pero es posible que no sea necesario conservarlos en grandes cantidades.

Una de las grandes ventajas de este método es que se podrán identificar los productos con mayor impacto financiero, y así brindarles la atención que merecen.

El método EOQ es utilizado para determinar la cantidad óptima de bienes a comprar, minimizar los costos y mantener los niveles de inventarios equilibrados; este método evita los desabastecimientos y excesos de inventarios.

Normalmente se utiliza en empresas que conocen la cantidad de productos que se venderán en un momento dado, puesto que su finalidad es calcular cuándo debe pedir inventarios y cuánto de estos, para evitar la escasez y el exceso de existencias.

El método Just In Time o justo a tiempo en español, busca eliminar todas las tareas que impliquen un desperdicio en el proceso de producción, desde las compras hasta la producción; se deben tener las materias primas y demás productos en orden y recibirlos solo cuando se necesitan para mantener el proceso de producción en funcionamiento y cumplir los pedidos de los clientes.

En pocas palabras, el método JIT consiste en producir solo lo necesario en el momento necesario y garantizar la calidad del producto y la mejora continua.

La gestión de inventarios es importante en todos los aspectos de una empresa; si bien tener excesos de inventarios puede resultar muy costoso, al no tener suficiente se corre el riesgo de perder ventas.

El tener inventarios disponibles es una ventaja para la empresa. No mantener una adecuada gestión de inventarios puede traer graves consecuencias. Por eso, a medida que el negocio vaya creciendo y requiriendo mayores niveles de control y gestión de inventarios, se podrán presentar problemas como:

Lo ideal en todas las empresas es disponer de suficiente inventario para cumplir con los pedidos de los clientes y los tiempos pactados; sin embargo, esto puede dar lugar a tener un exceso de inventarios que afecte a la empresa.

El excedente de inventarios es un costo oculto, puesto que ocupa recursos y aumenta los costos de almacenamiento, y se puede volver obsoleto, perdiendo así la oportunidad de la venta y de recibir utilidades, lo que conlleva a graves problemas financieros para la empresa. Entre las diferentes situaciones adversas que ocasiona el exceso de inventarios, se encuentran las siguientes:

Por otra parte, es fundamental contar con el inventario suficiente para satisfacer la demanda; esto puede perjudicar la satisfacción de los clientes al momento de requerir productos que no se encuentran disponibles.

Una buena gestión de inventarios permitirá tener el inventario necesario de acuerdo con la temporada, el historial de ventas y la demanda de los clientes. Lo ideal es llegar a un inventario óptimo y no tener problemas en los niveles de stock.

Otro de los grandes problemas de no gestionar inventarios es que puede darse el caso de que algunos productos salgan del almacén sin ser contabilizados. Esta mala práctica puede deberse a hurtos, ventas no registradas o fallas en el control del almacén.

Por eso, entre las actividades de una buena gestión de inventarios se encuentra el establecer controles a los sistemas de información y realizar periódicamente los conteos físicos para corroborar el dato relacionado en el sistema.

Para conocer más sobre los inventarios, te invitamos a ver el siguiente vídeo, en el que el Dr. Juan Fernando Mejía explica detalladamente un caso práctico sobre cómo se debe reconocer el sobrante de inventarios que resulta en el conteo físico, y da a conocer las normas que se deben considerar en tal caso.

Material relacionado:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”