Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

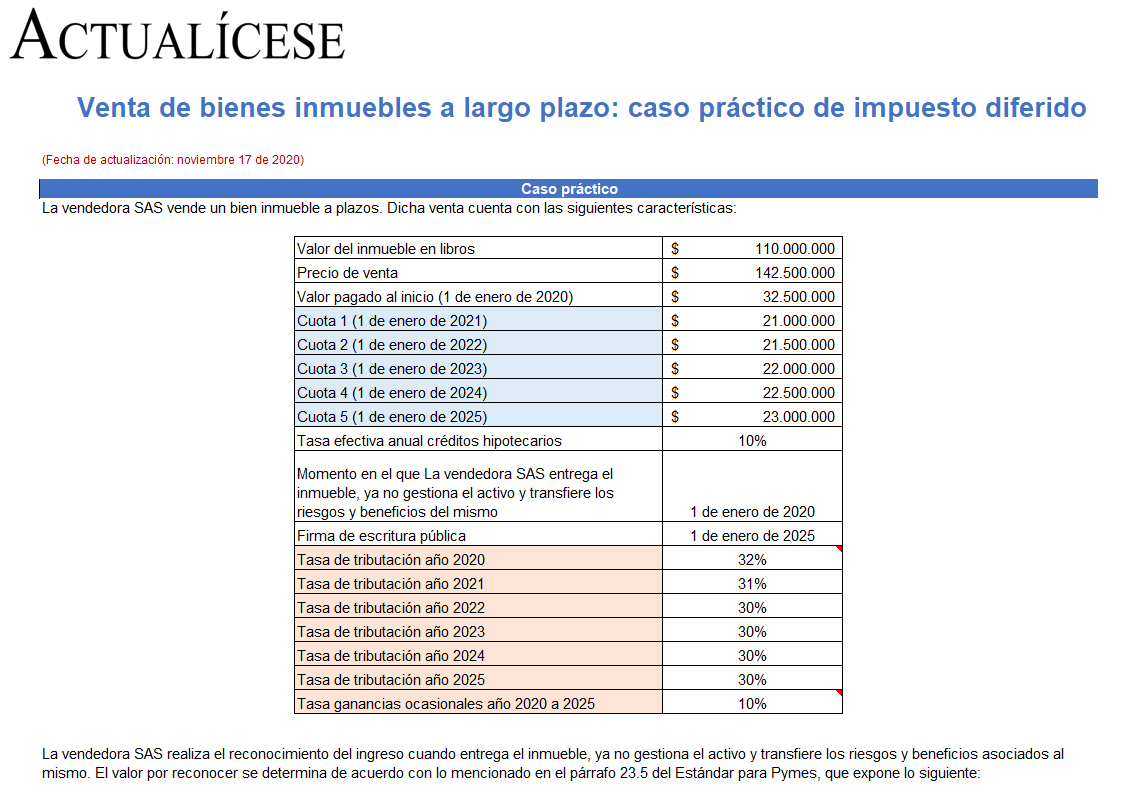

Fiscalmente el ingreso por la venta de bienes inmuebles se reconoce en la fecha de la escritura pública, y en términos contables no se especifica la condición de firmar una escritura pública para realizar el reconocimiento del ingreso. Con base en esto exponemos un caso práctico de impuesto diferido.

Para disminuir las pérdidas que se presentarán en los estados financieros de 2020 como resultado de la crisis ocasionada por el COVID-19, algunas empresas pueden verse tentadas a modificar sus políticas contables.

En este editorial analizamos si los Estándares Internacionales permiten esta posibilidad.

Durante 2020, la información financiera debe reflejar la nueva realidad a la que se enfrentan las entidades, producto de la pandemia del COVID-19.

Conoce aquí los aspectos más importantes que se deben tener en cuenta al elaborar los estados financieros 2020 para abordar esta situación de forma correcta.

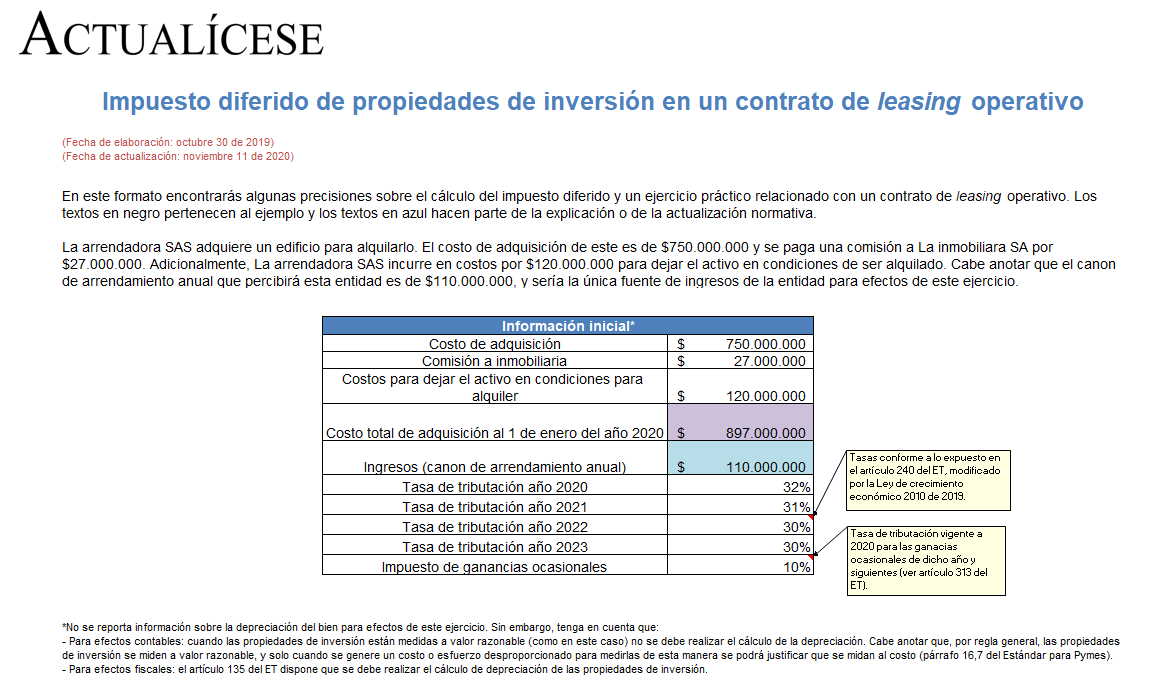

La medición posterior de las propiedades de inversión se realiza al valor razonable (cuando no genere un costo o esfuerzo desproporcionado para la entidad).

Como este tratamiento difiere de lo exigido por la norma fiscal, mostramos un caso en Excel sobre cómo se calcula el impuesto diferido.

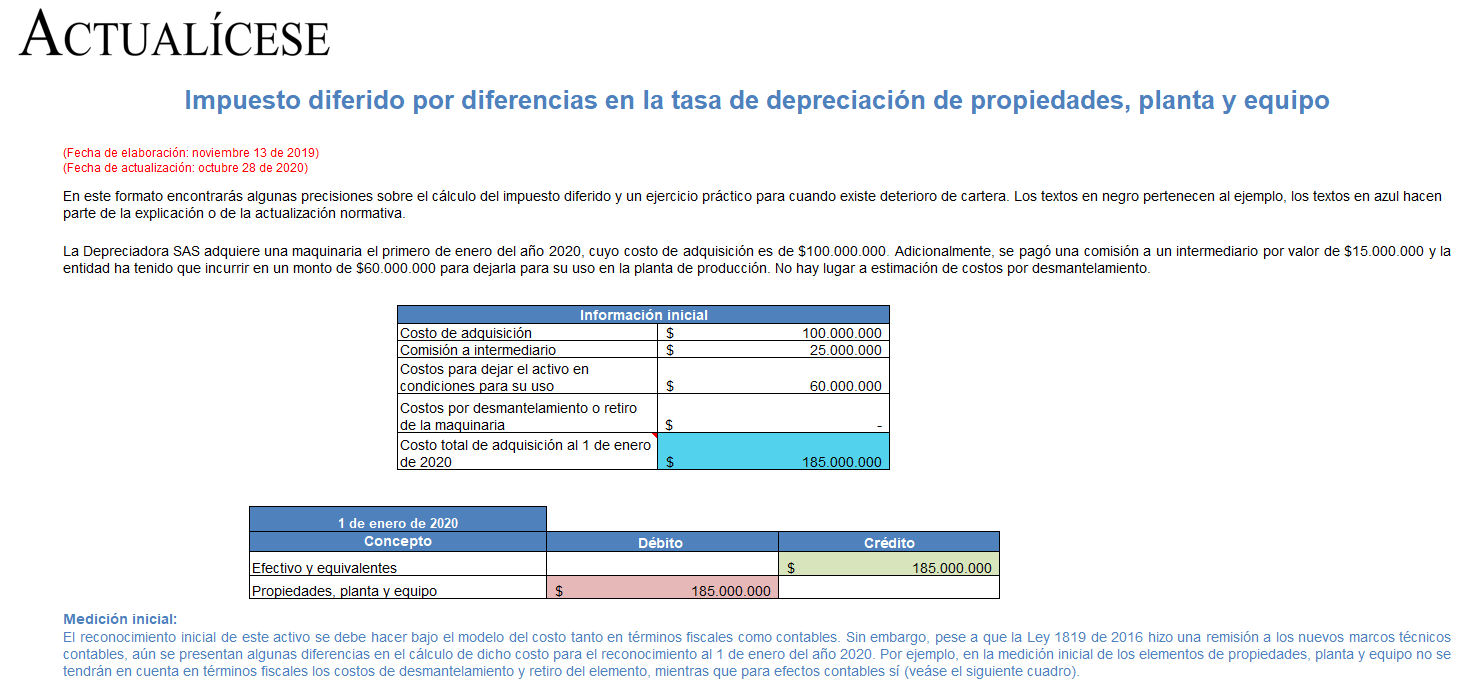

En este formato avanzado de Excel compartimos las diferencias entre la medición inicial y posterior de una maquinaria.

Además, exponemos qué situaciones se pueden o no presentar ante una diferencia entre la tasa de depreciación contable y fiscal, y cómo contabilizar y presentar el impuesto diferido.

El Ministerio de Comercio, Industria y Turismo emitió el Decreto 1432 de noviembre 5 de 2020, mediante el cual modifica la NIIF 16 – Arrendamientos contenida en el anexo técnico compilatorio 1-2019 del DUR 2420 de 2015.

La modificación tiene el propósito de adicionar al marco técnico-normativo del grupo 1 de convergencia la exención aprobada por la IASB para la contabilización de las reducciones en los contratos de arrendamiento relacionadas con la pandemia del COVID-19.

De acuerdo con el artículo 2 del Decreto 1432 de 2020, la exención podrá aplicarse en los estados financieros que se preparen a partir de la fecha de publicación del decreto en mención (noviembre 5 de 2020), pero se permite su aplicación anticipada para estados financieros que cubran períodos iniciados desde el 1 de enero de 2020.

La verificación de la evaluación de la hipótesis de negocio en marcha, la revisión de los cambios en las políticas y las estimaciones contables y la participación en la toma física de inventarios son algunas de las labores fundamentales que el revisor fiscal debe realizar en este cierre contable.

Conoce aquí las principales normas contables que han emitido distintas entidades nacionales e internacionales alrededor del COVID-19.

Estudiarlas es indispensable para estar preparados a la hora de elaborar los estados financieros de 2020.

Debido a que el tratamiento contable y fiscal de los gastos preoperativos o de establecimiento es distinto, en este formato te explicamos cómo contabilizar dichos gastos.

Además, te entregamos el paso a paso de cómo calcular el impuesto diferido y presentarlo en los estados financieros.

Debido a las diferencias que se pueden presentar en los saldos de la partida de clientes por los valores asociados a deterioro, en este formato exponemos qué debes tener en cuenta.

Conoce aquí un completo caso práctico y el paso a paso indicado para calcular el impuesto diferido.

El cierre contable consiste en preparar los estados financieros depurando correctamente la información financiera, con el fin de determinar el resultado económico del período correspondiente, que bien puede ser una utilidad o pérdida.

Las políticas contables de una entidad deben actualizarse constantemente para reflejar los cambios en los Estándares Internacionales e incluir lineamientos para la contabilización de nuevas transacciones.

Conoce los requerimientos de los Estándares Internacionales al respecto.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”