¿Cuáles son los requisitos para acceder al beneficio de auditoría en las declaraciones de renta de las personas jurídicas por el año gravable 2021?

¿Cuáles son los límites de aceptación fiscal que deberán tener en cuenta las personas jurídicas al elaborar la declaración de renta del año gravable 2021 en relación con los costos y gastos cubiertos con efectivo?

¿En qué consiste el beneficio de megainversiones para quienes inviertan en el sector aeronáutico?

¿Cómo se realiza el cálculo de la sobretasa del impuesto de renta año gravable 2021 de las entidades financieras?

¿Cuáles son las entidades no contribuyentes de renta que deben presentar declaración de ingresos y patrimonio por el año gravable 2021?

¿Cuál es la tasa del año gravable 2021 para el cálculo del interés presuntivo por préstamos de dinero de los socios a las sociedades y viceversa?

Según el Decreto 1778 de 2021, los casi 2.500 grandes contribuyentes señalados en las resoluciones 9061 de 2020 y 000158 de 2021 deberán pagar la primera cuota del impuesto de renta AG 2021 entre el 8 y el 21 de febrero de 2022.

Existen 5 casos especiales que se pueden presentar al calcular dicha cuota.

Dado el nuevo valor de la UVT para el año gravable 2022, ¿en qué monto quedan establecidas la sanción mínima y la base mínima de retención por compras y por servicios?

La Dian expidió el Concepto 042 de 2022, mediante el cual aclara si la renta exenta para el desarrollo del campo colombiano es improcedente cuando el contribuyente obtiene ingresos brutos provenientes de inversiones que incrementen la productividad en el sector agropecuario superiores a las 290.000 UVT.

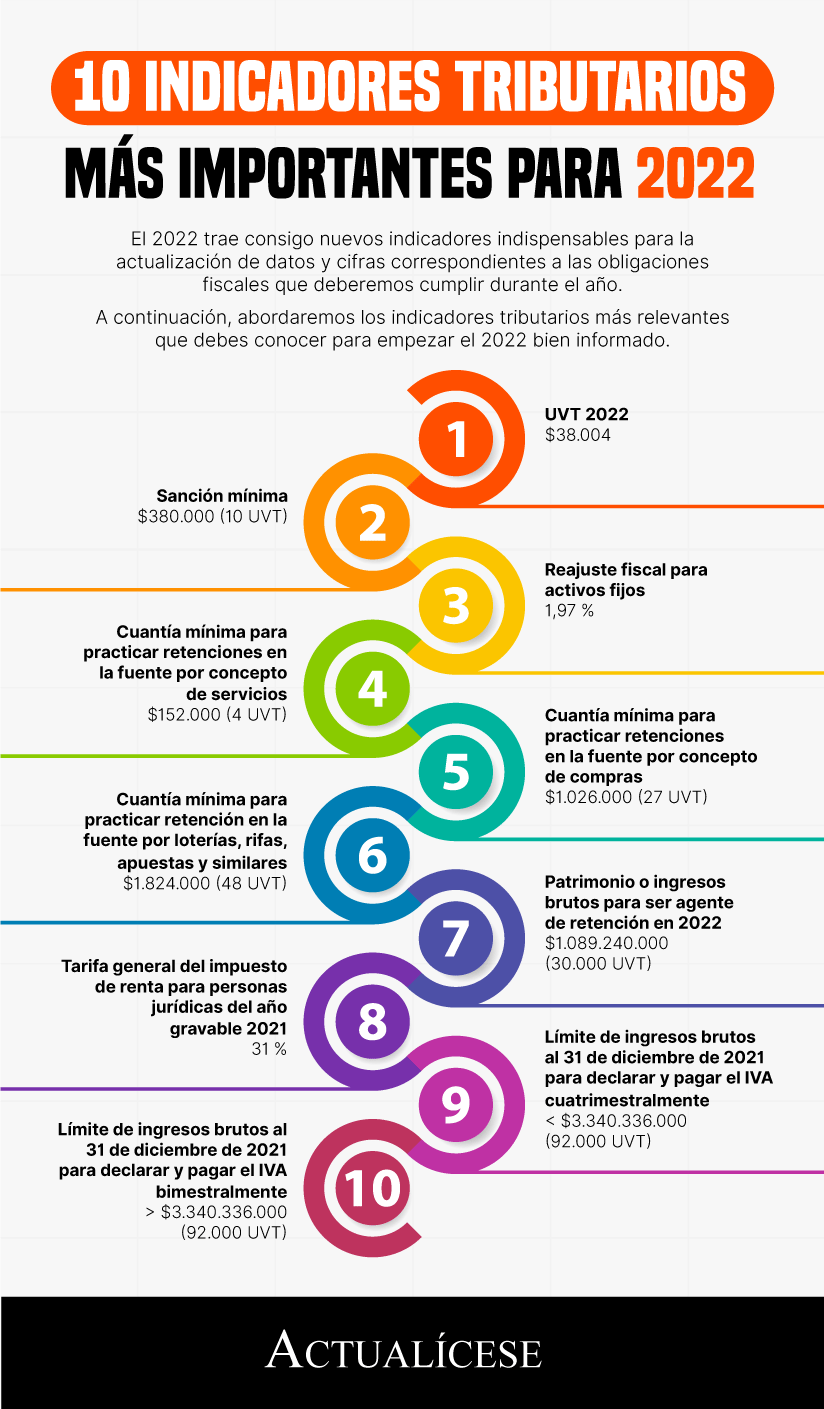

El 2022 trae consigo nuevos indicadores indispensables para la actualización de datos y cifras correspondientes a las obligaciones fiscales que deberemos cumplir durante el año.

A continuación, abordaremos los indicadores tributarios más relevantes que debes conocer para empezar el 2022 bien informado.

A lo largo del año 2022 será importante tener en cuenta datos tributarios como el valor de la UVT, sanción mínima, impuestos de renta, entre otros.

Conoce aquí toda la información para que estés actualizado y preparado para el cumplimiento de las principales obligaciones fiscales.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”