Si un contribuyente desea acogerse al beneficio de normalización tributaria 2022, pero no realizó en noviembre de 2021 el anticipo que solicitó la Ley 2155 de 2021, ¿puede realizarlo de forma extemporánea?

Mediante un comunicado de prensa la Dian anunció el inicio de acciones tendientes a fiscalizar a los contribuyentes que realicen operaciones con criptomonedas, tal como el Bitcoin, con el propósito de establecer un control tributario a los contribuyentes omisos o inexactos en el impuesto de renta.

¿Las personas naturales no residentes también se pueden acoger a la normalización del año 2022?

El Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con el régimen simple de tributación, declaración de renta de personas naturales, IVA, renta exenta, retención en la fuente, nómina electrónica y otros temas de actualidad.

¿En el año gravable 2021 también se aplicará la norma especial del artículo 15 del Decreto Ley 772 de junio de 2021 que estableció manejar como ganancia ocasional las condonaciones de pasivos que se realicen a los contribuyentes acogidos a procesos de insolvencia?

¿Qué certificado especial se debe obtener de los bancos para deducir los intereses pagados a dichas entidades durante el 2021?

¿Cuándo se requiere la firma de contador en la declaración de renta año gravable 2021 de una persona natural?

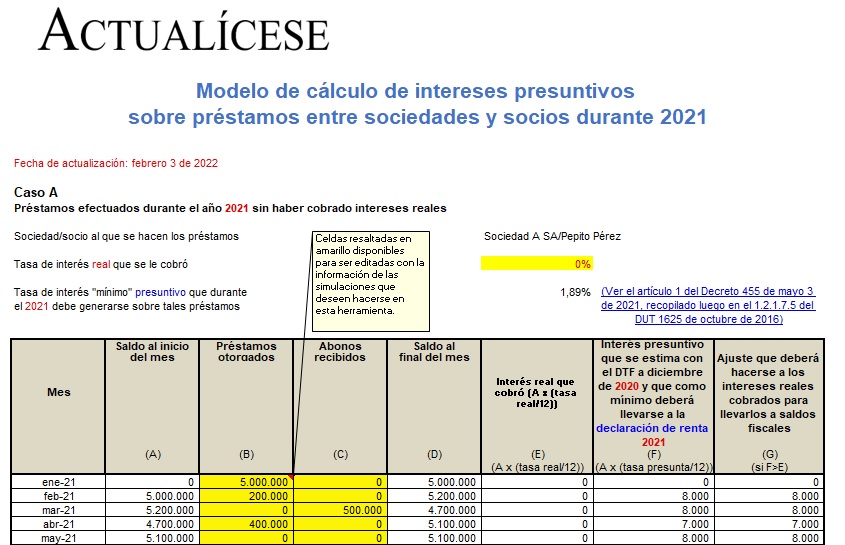

Con esta herramienta podrás calcular el valor de intereses presuntivos en 2021 generados de los préstamos efectuados entre socios y sociedades.

Recordemos que el artículo 35 del ET exige el cálculo de intereses presuntivos a la tasa DTF vigente al 31 de diciembre del año anterior al gravable.

Dian expidió el Concepto 134 de 2022, mediante el cual precisó el valor que puede tomarse como deducción en renta por inversiones en producción de energía con fuentes no convencionales previsto en el artículo 11 de la Ley 1715 de 2014, modificado por el artículo 8 de la Ley 2099 de 2021.

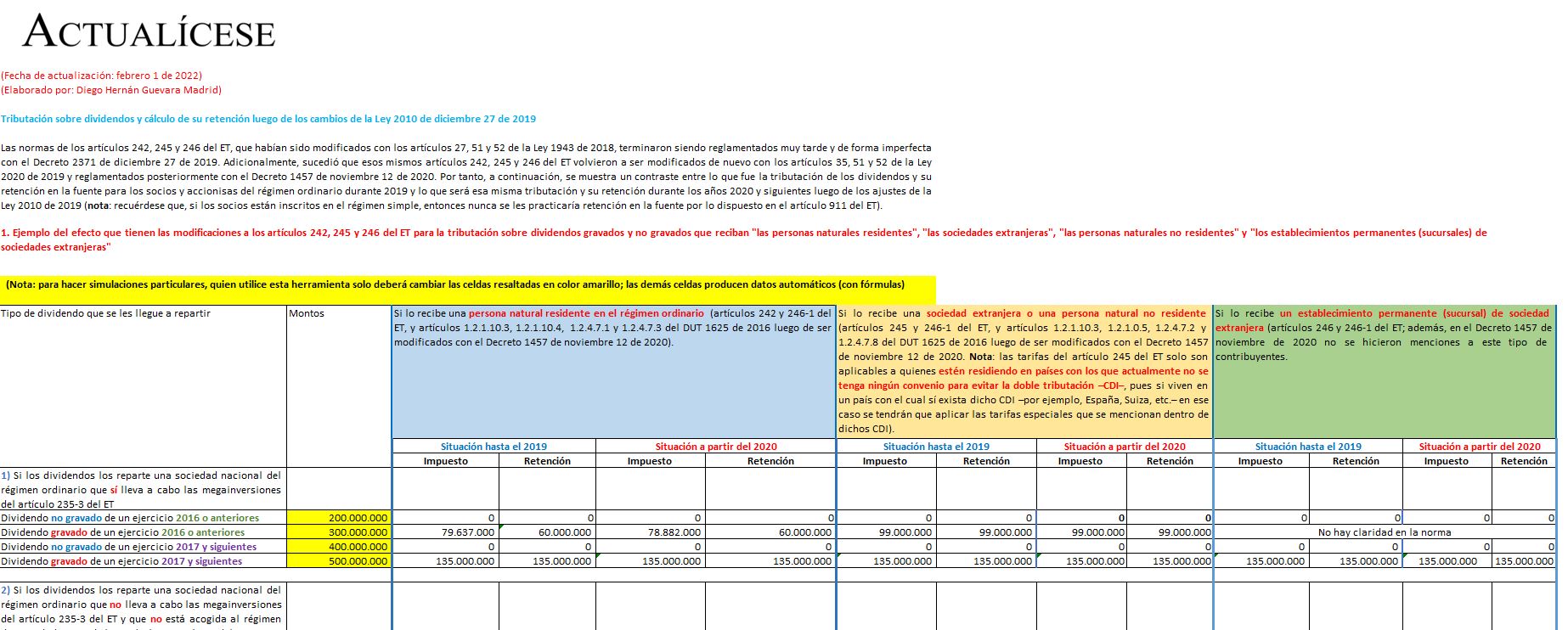

En esta plantilla podrás hacer las simulaciones más importantes para definir la tributación sobre dividendos y el cálculo de su retención en la fuente, que aplican a las personas naturales y jurídicas luego de los cambios de la Ley 2010 de 2019 y del Decreto reglamentario 1457 de noviembre 12 de 2020.

El grupo de los grandes contribuyentes se encuentra conformado por personas naturales o jurídicas con un volumen notorio de operaciones, patrimonio, ingresos y actividades económicas. Conoce cuáles son los contribuyentes señalados por la Dian para actuar como grandes contribuyentes en el año 2022. Los requisitos y condiciones que deberá tener en cuenta la Dian para […]

¿Cuáles personas naturales del régimen ordinario deberán presentar la declaración de renta del año gravable 2021?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”